Informe SMM, 31 de octubre

El mercado nacional de molibdeno en China experimentó una tendencia de subida inicial seguida de una caída en octubre. Respaldado por la limitada liberación de producción de las minas, el precio del concentrado de molibdeno solo disminuyó ligeramente. Sin embargo, el mercado de ferromolibdeno presenció un fuerte descenso de precios debido a los factores negativos de la débil demanda downstream y el apoyo de costos relajado, lo que generó pérdidas significativas en la industria. La tasa de operación en octubre cayó a alrededor del 48%, un nuevo mínimo para el año, y una vez más divergió de la tendencia operativa de las minas de concentrado de molibdeno, resultando en intensos juegos de mercado.

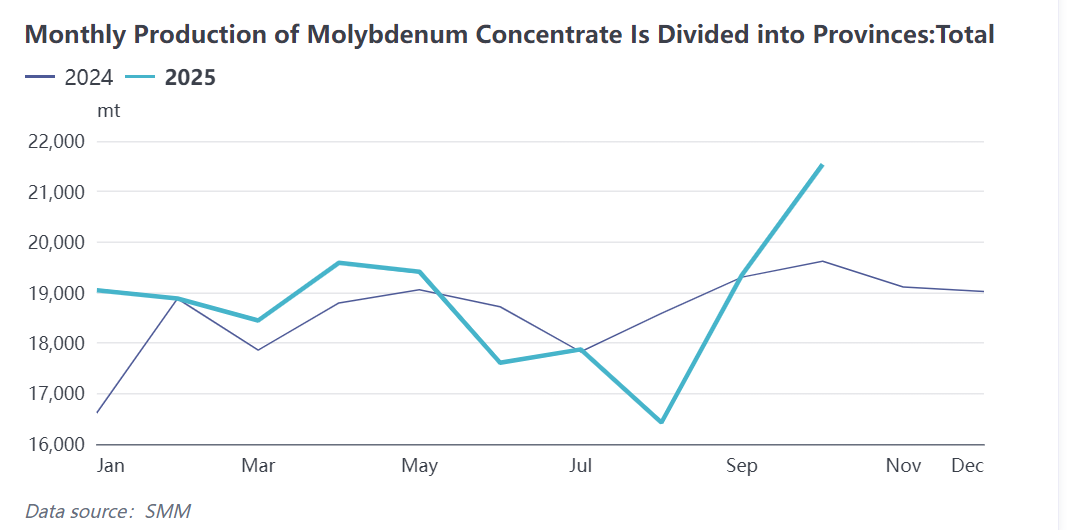

Según datos de SMM, la producción nacional de concentrado de molibdeno en China mantuvo un impulso de crecimiento en octubre de 2025, con un aumento mensual del 11.3% y un aumento interanual del 13.9%. De enero a octubre de 2025, la producción total de concentrado de molibdeno aumentó un 3.6% interanual.

En octubre, la mayoría de las minas de molibdeno nacionales mantuvieron una producción estable. Solo algunas minas pequeñas en regiones como Shaanxi realizaron mantenimiento y redujeron la producción durante el mes, lo que tuvo un impacto mínimo en la producción general. Por provincia, la producción de concentrado de molibdeno en Henan, Mongolia Interior y Heilongjiang aumentó ligeramente en el mes. Esto se debió principalmente a la expansión y reanudación de la producción por parte de algunas minas en etapas anteriores, lo que impulsó la producción por encima de la de septiembre. El precio del concentrado de molibdeno primero subió y luego bajó en octubre. Las principales minas se concentraron en vender bienes en los primeros diez días de octubre; posteriormente, impulsado por la débil demanda, el precio de mercado disminuyó, la voluntad de las minas para vender se redujo y el inventario implícito en la industria aumentó.

En octubre, la mayoría de las minas de molibdeno nacionales mantuvieron una producción estable. Solo algunas minas pequeñas en regiones como Shaanxi realizaron mantenimiento y redujeron la producción durante el mes, lo que tuvo un impacto mínimo en la producción general. Por provincia, la producción de concentrado de molibdeno en Henan, Mongolia Interior y Heilongjiang aumentó ligeramente en el mes. Esto se debió principalmente a la expansión y reanudación de la producción por parte de algunas minas en etapas anteriores, lo que impulsó la producción por encima de la de septiembre. El precio del concentrado de molibdeno primero subió y luego bajó en octubre. Las principales minas se concentraron en vender bienes en los primeros diez días de octubre; posteriormente, impulsado por la débil demanda, el precio de mercado disminuyó, la voluntad de las minas para vender se redujo y el inventario implícito en la industria aumentó.

Observando el mercado de ferromolibdeno, los datos de SMM muestran que la producción nacional de ferromolibdeno de China en octubre de 2025 disminuyó un 11.2% mensual y un 14.2% interanual. De enero a octubre de 2025, la producción total de ferromolibdeno aumentó un 6% interanual.

Observando el mercado de ferromolibdeno, los datos de SMM muestran que la producción nacional de ferromolibdeno de China en octubre de 2025 disminuyó un 11.2% mensual y un 14.2% interanual. De enero a octubre de 2025, la producción total de ferromolibdeno aumentó un 6% interanual.

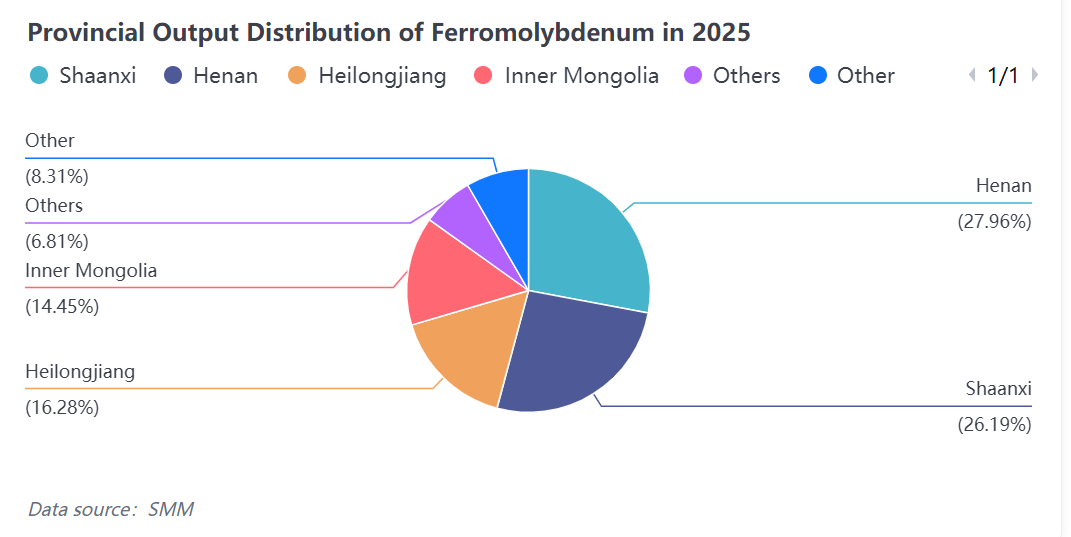

En octubre, la industria nacional de ferromolibdeno sufrió pérdidas evidentes y, sumado a la débil demanda de las acerías downstream, la tasa de operación de las empresas nacionales de ferromolibdeno generalmente disminuyó. La mayoría de las empresas organizaron la producción y entrega basándose en pedidos anteriores, mostrando baja disposición para aceptar nuevos pedidos, y la programación de producción principalmente disminuyó. Por provincia, la tasa de operación de ferromolibdeno en Liaoning, una importante zona productora, disminuyó significativamente en octubre. La tasa de operación de ferromolibdeno en la provincia de Liaoning en octubre fue de aproximadamente 44%, una disminución de 4 puntos porcentuales en comparación con el mes anterior, liderando la caída. En contraste, las principales plantas de ferromolibdeno en Henan y Shaanxi cuentan con sus propios recursos de mineral de molibdeno, por lo que su operación fue relativamente estable, y la tasa de operación general en las provincias fluctuó ligeramente. Los datos de SMM muestran que la tasa de operación de la industria nacional de ferromolibdeno en octubre fue de aproximadamente 49%, una disminución de 6 puntos porcentuales en comparación con el mes anterior, marcando la tasa de operación más baja del año. En términos de costos, las plantas nacionales de ferromolibdeno generalmente sufrieron pérdidas en octubre. Según los datos de SMM, el precio promedio mensual del concentrado de molibdeno al 45% en China en octubre fue de aproximadamente 4,379.7 yuanes por tonelada-grado, y el costo promedio del ferromolibdeno al 60% fue de aproximadamente 282,000 yuanes por tonelada. Sin embargo, el precio promedio de la industria de ferromolibdeno en octubre fue de aproximadamente 276,700 yuanes por tonelada, con una pérdida mensual promedio de 5,100 yuanes por tonelada en la industria.

En octubre, la industria nacional de ferromolibdeno sufrió pérdidas evidentes y, sumado a la débil demanda de las acerías downstream, la tasa de operación de las empresas nacionales de ferromolibdeno generalmente disminuyó. La mayoría de las empresas organizaron la producción y entrega basándose en pedidos anteriores, mostrando baja disposición para aceptar nuevos pedidos, y la programación de producción principalmente disminuyó. Por provincia, la tasa de operación de ferromolibdeno en Liaoning, una importante zona productora, disminuyó significativamente en octubre. La tasa de operación de ferromolibdeno en la provincia de Liaoning en octubre fue de aproximadamente 44%, una disminución de 4 puntos porcentuales en comparación con el mes anterior, liderando la caída. En contraste, las principales plantas de ferromolibdeno en Henan y Shaanxi cuentan con sus propios recursos de mineral de molibdeno, por lo que su operación fue relativamente estable, y la tasa de operación general en las provincias fluctuó ligeramente. Los datos de SMM muestran que la tasa de operación de la industria nacional de ferromolibdeno en octubre fue de aproximadamente 49%, una disminución de 6 puntos porcentuales en comparación con el mes anterior, marcando la tasa de operación más baja del año. En términos de costos, las plantas nacionales de ferromolibdeno generalmente sufrieron pérdidas en octubre. Según los datos de SMM, el precio promedio mensual del concentrado de molibdeno al 45% en China en octubre fue de aproximadamente 4,379.7 yuanes por tonelada-grado, y el costo promedio del ferromolibdeno al 60% fue de aproximadamente 282,000 yuanes por tonelada. Sin embargo, el precio promedio de la industria de ferromolibdeno en octubre fue de aproximadamente 276,700 yuanes por tonelada, con una pérdida mensual promedio de 5,100 yuanes por tonelada en la industria.

En general, el mercado nacional de molibdeno en China mostró características de diferenciación estructural evidentes en octubre. La producción de concentrado de molibdeno mantuvo un crecimiento estable, mientras que la producción de ferromolibdeno disminuyó significativamente. La diferencia en su desempeño de mercado se debió al desajuste entre la oferta y la demanda causado por la expansión de las minas upstream y la débil demanda downstream. Desde principios de este año, el mercado de concentrado de molibdeno ha fluctuado en un rango relativamente fuerte, con una distribución desigual de ganancias en la cadena industrial. Las ganancias de la industria se han concentrado en el extremo minero, mientras que los productos de molibdeno downstream han tenido un desempeño deficiente en términos de rentabilidad, e incluso generalmente enfrentaron pérdidas. En el contexto de un ajuste lento en la estructura de la demanda, la distribución de ganancias del mercado de molibdeno es difícil de revertir a corto plazo. Con base en el cálculo de la producción nacional de minas y los datos de importación de septiembre a octubre, la oferta total de concentrado de molibdeno nacional se ha recuperado significativamente en comparación con el período anterior, mientras que la tendencia de la demanda downstream ha disminuido en comparación con el mes anterior. SMM estima que la oferta y demanda de concentrado de molibdeno doméstico se desplazó a un excedente de alrededor de 1,900 toneladas en septiembre, y el inventario de la industria se reabasteció efectivamente. En octubre, el precio internacional del óxido de molibdeno se debilitó, y la ventana de importación para las materias primas de molibdeno doméstico permaneció abierta. Además, la oferta en el mercado de concentrado de molibdeno doméstico aumentó, por lo que SMM estima que la oferta y demanda de concentrado de molibdeno doméstico mantuvo un ligero excedente en octubre. En noviembre, no se espera que las minas de concentrado de molibdeno tengan muchas transformaciones técnicas o mantenimiento, por lo que se espera que la producción de la industria mantenga ligeras fluctuaciones. Sin embargo, la programación de producción de acero inoxidable y acero especial, los usuarios finales, disminuirá en comparación con octubre, y la demanda del mercado de molibdeno se debilitará. Se espera que la producción de ferromolibdeno sea difícil de recuperar. En general, se espera que el mercado de concentrado de molibdeno doméstico en noviembre mantenga principalmente la tendencia de acumulación de inventario anterior.

En general, el mercado nacional de molibdeno en China mostró características de diferenciación estructural evidentes en octubre. La producción de concentrado de molibdeno mantuvo un crecimiento estable, mientras que la producción de ferromolibdeno disminuyó significativamente. La diferencia en su desempeño de mercado se debió al desajuste entre la oferta y la demanda causado por la expansión de las minas upstream y la débil demanda downstream. Desde principios de este año, el mercado de concentrado de molibdeno ha fluctuado en un rango relativamente fuerte, con una distribución desigual de ganancias en la cadena industrial. Las ganancias de la industria se han concentrado en el extremo minero, mientras que los productos de molibdeno downstream han tenido un desempeño deficiente en términos de rentabilidad, e incluso generalmente enfrentaron pérdidas. En el contexto de un ajuste lento en la estructura de la demanda, la distribución de ganancias del mercado de molibdeno es difícil de revertir a corto plazo. Con base en el cálculo de la producción nacional de minas y los datos de importación de septiembre a octubre, la oferta total de concentrado de molibdeno nacional se ha recuperado significativamente en comparación con el período anterior, mientras que la tendencia de la demanda downstream ha disminuido en comparación con el mes anterior. SMM estima que la oferta y demanda de concentrado de molibdeno doméstico se desplazó a un excedente de alrededor de 1,900 toneladas en septiembre, y el inventario de la industria se reabasteció efectivamente. En octubre, el precio internacional del óxido de molibdeno se debilitó, y la ventana de importación para las materias primas de molibdeno doméstico permaneció abierta. Además, la oferta en el mercado de concentrado de molibdeno doméstico aumentó, por lo que SMM estima que la oferta y demanda de concentrado de molibdeno doméstico mantuvo un ligero excedente en octubre. En noviembre, no se espera que las minas de concentrado de molibdeno tengan muchas transformaciones técnicas o mantenimiento, por lo que se espera que la producción de la industria mantenga ligeras fluctuaciones. Sin embargo, la programación de producción de acero inoxidable y acero especial, los usuarios finales, disminuirá en comparación con octubre, y la demanda del mercado de molibdeno se debilitará. Se espera que la producción de ferromolibdeno sea difícil de recuperar. En general, se espera que el mercado de concentrado de molibdeno doméstico en noviembre mantenga principalmente la tendencia de acumulación de inventario anterior.