Noticias de SMM del 9/12:

Recientemente, limitado por los precios récord continuos del tungsteno, los volúmenes de transacción en el mercado de tungsteno se han reducido significativamente. La transmisión de altos precios al sector downstream ha sido relativamente lenta, y la tasa de operación de la industria de carburo cementado a nivel downstream ha disminuido debido a la presión de los costos altos, dejando el mercado en un punto muerto. Esta semana, el aversión al riesgo entre algunos comerciantes ha aumentado, y han optado por deshacerse de sus existencias para asegurar ganancias. Como resultado, el precio de transacción del mercado de concentrados de tungsteno se ha aflojado ligeramente: el precio del concentrado de tungsteno negro al 65% cayó 2,000 yuanes por tonelada estándar en comparación con la semana pasada, cerrando a 285,500 yuanes por tonelada estándar. Al mismo tiempo, los productos de tungsteno de desecho de alto precio han ocupado el flujo de efectivo de los recicladores de tungsteno de desecho. Algunas empresas de tungsteno de desecho han optado por tomar ganancias para aliviar la presión del flujo de efectivo, lo que ha llevado a una oferta suficiente en el mercado de tungsteno de desecho. El precio del tungsteno de desecho cayó primero esta semana: el precio de las barras de tungsteno de desecho cayó 5 yuanes por kilogramo en comparación con el viernes pasado, cerrando a aproximadamente 440 yuanes por kilogramo.

¿Ha alcanzado el mercado de tungsteno su punto máximo? SMM (Shanghai Metals Market) sostiene que la contradicción de la incompatibilidad entre la oferta y la demanda en el mercado de tungsteno aún no se ha resuelto. Es difícil decir que habrá una corrección aguda en la perspectiva del mercado, y el mercado seguirá dominado por fuertes fluctuaciones. Los principales factores de apoyo son los siguientes:

1. Las empresas nacionales de tungsteno aumentaron significativamente los precios de pedidos a largo plazo en la primera mitad de septiembre, con los precios del mercado spot fluctuando en niveles altos anclados por los precios de pedidos a largo plazo

Un número de grandes empresas de tungsteno han incrementado sustancialmente sus cotizaciones de pedidos a largo plazo para la primera mitad de septiembre, con detalles como sigue:

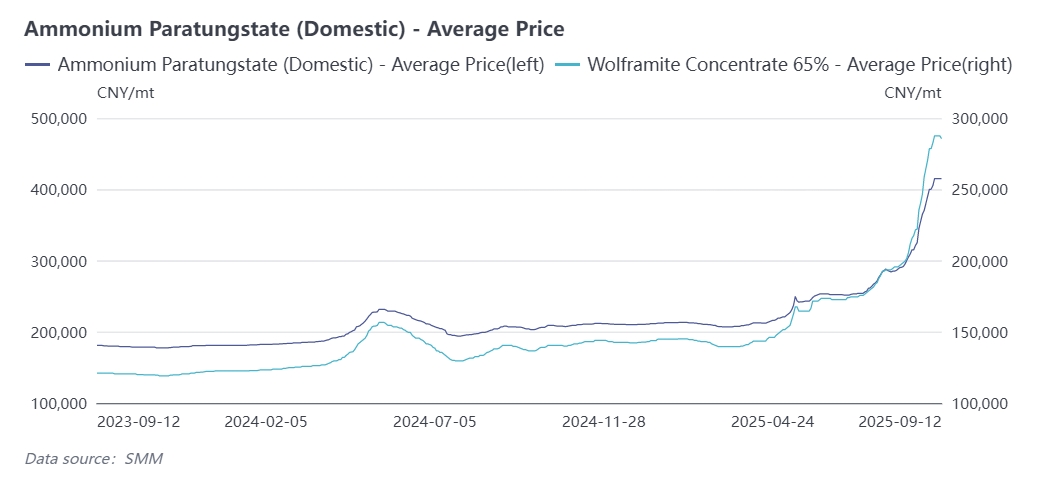

- Chongyi Zhangyuan Tungsten Industry Co., Ltd.: Las cotizaciones de compra a largo plazo para la primera mitad de septiembre son las siguientes - concentrado de tungsteno negro al 55%: 280,000 yuanes por tonelada estándar, un aumento de 69,000 yuanes por tonelada estándar desde la cotización anterior; concentrado de tungsteno blanco al 55%: 279,000 yuanes por tonelada estándar, un aumento de 69,000 yuanes por tonelada estándar desde la cotización anterior; Paratungstato de amonio (APT, grado cero nacional): 410,000 yuanes por tonelada, un aumento de 100,000 yuanes por tonelada desde la cotización anterior.

- Jiangxi Tungsten Industry Holding Group Co., Ltd.: El precio de referencia del concentrado de wolframio negro de grado uno nacional para la primera quincena de septiembre de 2025 es de 275,000 yuanes por tonelada estándar, un aumento de 62,000 yuanes por tonelada estándar en comparación con la segunda quincena de agosto。

- Xiamen Tungsten Co., Ltd.: El precio de compra a largo plazo para la primera quincena de septiembre de 2025 es de 405,000 yuanes por tonelada, un aumento de 100,000 yuanes por tonelada respecto a la cotización anterior。

- Guangdong Xianglu Tungsten Industry Co., Ltd.: Los precios unitarios con impuestos incluidos de los pedidos de materias primas de tungsteno a largo plazo para la primera quincena de septiembre de 2025 son los siguientes - concentrado de wolframio negro con grado superior al 55%: 280,000 yuanes por tonelada estándar, un aumento de 48,000 yuanes por tonelada estándar respecto a la cotización anterior; concentrado de wolframio blanco con grado superior al 55%: 279,000 yuanes por tonelada estándar, un aumento de 48,000 yuanes por tonelada estándar respecto a la cotización anterior; APT: 410,000 yuanes por tonelada, un aumento de 70,000 yuanes por tonelada respecto a la cotización anterior。 Los precios anteriores incluyen el 13% de impuesto al valor agregado (IVA)。

- Asociación de la Industria del Tungsteno de Ganzhou de China: Los precios previstos del mercado de tungsteno para septiembre de 2025 son los siguientes - mineral de wolframio negro al 55%: 280,000 yuanes por tonelada estándar, un aumento intermensual de 97,500 yuanes por tonelada estándar; APT: 410,000 yuanes por tonelada, un aumento intermensual de 127,000 yuanes por tonelada; polvo de tungsteno de grano medio: 650 yuanes por kilogramo, un aumento intermensual de 210 yuanes por kilogramo。

2。 Crecimiento limitado en la tasa de operación de las empresas nacionales de concentrado de tungsteno en septiembre, manteniéndose la oferta ajustada del mercado

La cuota disponible de algunas minas ha alcanzado un nivel bajo, por lo que es difícil que la tasa de operación de las empresas nacionales de concentrado de tungsteno aumente en septiembre。 Aunque algunos tenedores han optado recientemente por tomar ganancias (lo que ha llevado a un ligero aumento en la oferta de bienes spot en el mercado), el inventario disponible en el mercado sigue siendo bajo。 A medida que se liquida el inventario circulante, el mercado solo puede esperar a que las principales minas liberen productos, y las minas aún tienen una fuerte voluntad de mantener precios altos。

3。 Los altos precios continúan transmitiéndose aguas abajo, mientras que la rentabilidad de la industria de productos intermedios de fundición aún necesita mejorar

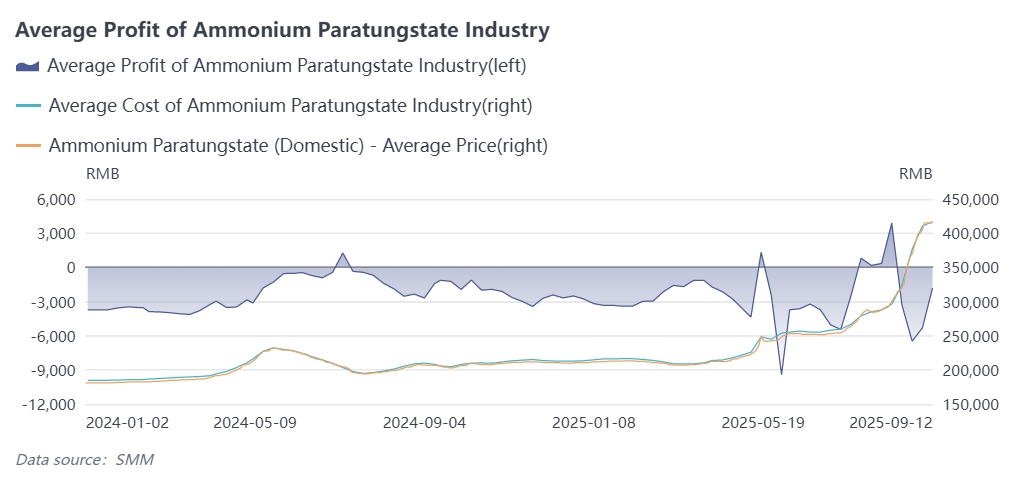

Desde julio, el precio de las materias primas de tungsteno ha subido rápidamente, mientras que el precio de los productos de fundición aguas abajo ha seguido el ritmo lentamente, lo que ha resultado en pérdidas continuas en la industria。La tasa operativa de los fabricantes de APT ha disminuido significativamente. Actualmente, la industria aún está digiriendo el inventario de materias primas de alto precio, y el mercado se encuentra en la etapa de transmisión de precios elevados. Es poco probable que las empresas bajen los precios para las ventas. Según el cálculo de SMM, el costo promedio del APT doméstico esta semana aumentó 6,438 yuanes por tonelada en comparación con el mes anterior, alcanzando 416,800 yuanes por tonelada, y la industria aún registró una pérdida de 1,811 yuanes por tonelada.

4. La llegada de la temporada alta ha impulsado una tendencia positiva en la demanda de la industria.

Las empresas downstream mostly realizan compras de acuerdo con los pedidos, y el inventario de materias primas de empresas como el carburo cementado se encuentra en un nivel bajo. Impulsada por el aumento de pedidos durante la temporada de alta demanda, la industria tiene una necesidad de acumulación de existencias, lo que agrava aún más el desequilibrio entre la oferta y la demanda.

5. Estados Unidos anuncia la exención de aranceles en el comercio de tungsteno metálico, impulsando el crecimiento del comercio global de tungsteno

Las reservas de mineral de tungsteno de Estados Unidos representan solo el 1.2% del total mundial, con una gran brecha en la oferta doméstica y una alta dependencia del tungsteno importado. El tungsteno es una materia prima clave en áreas críticas como la aeroespacial y la industria de defensa nacional. Por ejemplo, en el campo militar, la aleación de tungsteno es el material preferido para los núcleos de proyectiles perforantes y los penetradores de energía cinética ultra alta; en el campo aeroespacial, también se depende del tungsteno para la estabilidad a alta temperatura en componentes calientes de misiles y toberas de cohetes. Imponer aranceles aumentaría el costo de la manufactura doméstica en Estados Unidos y afectaría la seguridad de la cadena de suministro de la industria militar. La política de exención tiene como objetivo garantizar el funcionamiento estable de estas industrias clave.

El anuncio de Estados Unidos de exención de aranceles para el tungsteno y otros metales en su lista global de aranceles nacionales sin duda facilitará el comercio global de tungsteno. Como un importante mercado consumidor de tungsteno, Estados Unidos podría experimentar un aumento en las importaciones debido a menores costos de importación, impulsando así el volumen del comercio global de tungsteno. Al mismo tiempo, la mayor demanda de importaciones de tungsteno en Estados Unidos podría afectar en cierta medida la relación oferta-demanda en el mercado global de tungsteno, y luego impactar los precios del tungsteno. Desde la perspectiva del mercado chino de tungsteno, el crecimiento de la demanda internacional de tungsteno beneficia al mercado interno. Sin embargo, China aún mantiene controles a la exportación de tungsteno, por lo que el volumen de exportación de algunas materias primas podría no aumentar significativamente a corto plazo. No obstante, esta política favorece las expectativas de exportación de productos terminados nacionales de tungsteno, como el carburo cementado.

Perspectiva integral

Recientemente, la entrega de mercancías con fines de realización de beneficios ha aliviado la escasez temporal de materias primas, ejerciendo cierta presión sobre los precios del tungsteno. Sin embargo, desde una perspectiva de oferta y demanda a mediano y largo plazo, el suministro de concentrado de tungsteno se está ajustando. Dado que la contradicción central entre la oferta y la demanda del mercado no ha cambiado fundamentalmente, los fundamentos del mercado de tungsteno brindan un sólido respaldo, y hay poco espacio para una corrección abrupta.

Al mismo tiempo, es necesario prestar atención a los siguientes aspectos en el futuro:

- Información sobre la cuota anual de concentrado de tungsteno nacional: fluctuaciones significativas en la cuota conducirán a ajustes en el equilibrio posterior entre la oferta y la demanda del mercado.

- La situación de "precios nacionales fuertes y precios internacionales débiles" podría estimular la entrada de recursos de tungsteno extranjeros al mercado chino, aliviando así la tensión de suministro doméstica. Es necesario monitorear continuamente el volumen de importación de recursos de tungsteno.

- La dirección de ajuste de las políticas nacionales e internacionales relacionadas con la importación y exportación de tungsteno.