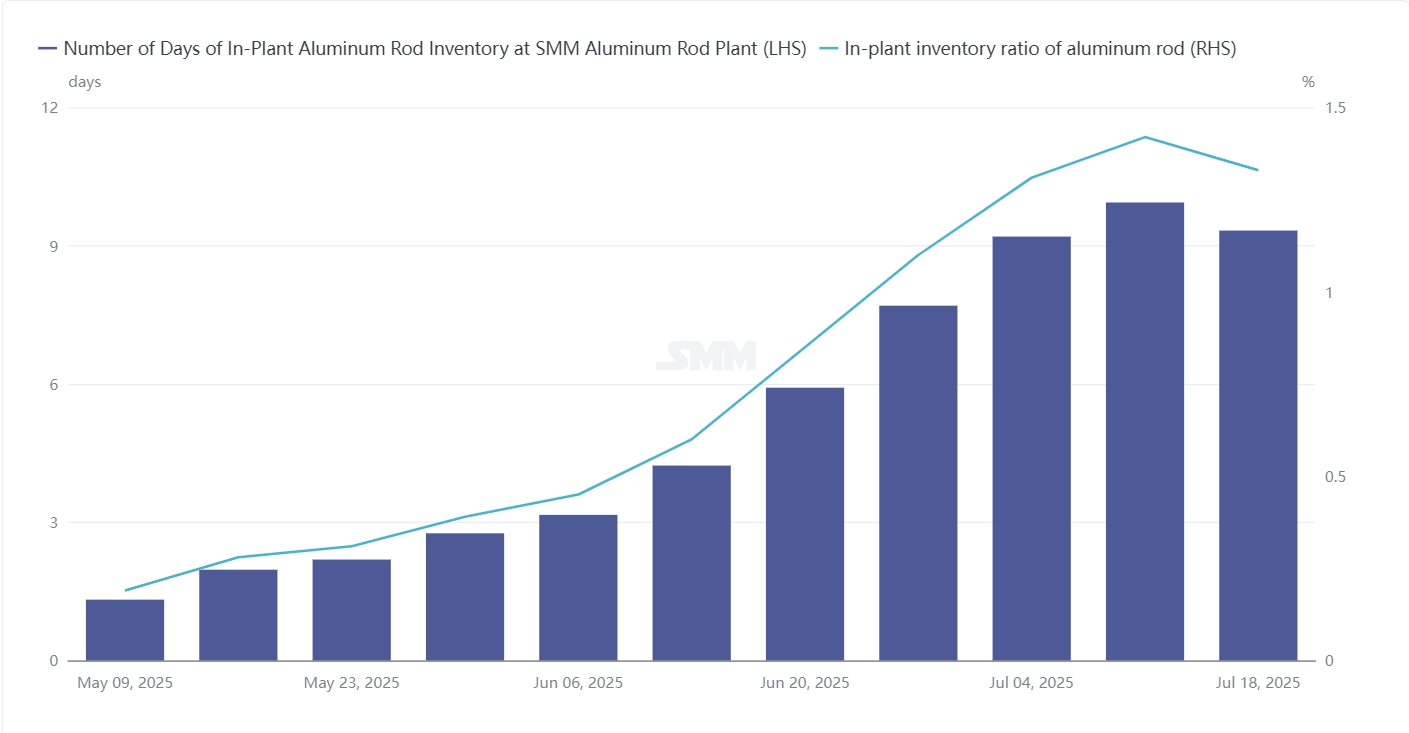

Según las estadísticas de SMM, hasta el 18 de julio, los días de inventario en las plantas nacionales de barras de aluminio se situaron en 9,33 días, una disminución de 0,61 días semanalmente. En términos de ratio de inventario, el ratio de inventario de las plantas nacionales de barras de aluminio se registró en 1,33, una disminución de 0,09 con respecto a la semana anterior. Desde mediados a finales de mayo, el entusiasmo por las transacciones en el mercado de barras de aluminio ha comenzado a disminuir. Aunque anteriormente la producción y las ventas se equilibraban, hubo una tendencia de aumento lento en el inventario de la planta. Después de junio, las transacciones del mercado se volvieron cada vez más lentas y, con la llegada de la presión sobre los precios del aluminio, el sentimiento de compra del mercado se volvió cada vez más débil. El inventario de la planta de los fabricantes entró en una etapa de rápido crecimiento, con el número más alto de días de inventario acercándose a los 10 días. Sin embargo, a medida que avanzaba julio, los fabricantes de barras de aluminio redujeron gradualmente la producción debido a la presión financiera. Aunque la presión del lado de la oferta continuó aumentando, hubo una tendencia de mejora marginal. Además, el centro de precios se aflojó durante la semana y la demanda rígida de los clientes finales se repuso, con un entusiasmo por la producción y la compra algo recuperado, lo que impulsó a la baja el inventario. SMM cree que el mercado actual sigue en una situación de sobreoferta, con solo una mejora marginal en las transacciones semanales. No está claro si las transacciones posteriores del mercado pueden continuar, y el enfoque debe seguir estando en si la industria de cables y alambres de aluminio de los clientes finales puede entrar en un ciclo de entrega concentrada. Dado que el consumo de los clientes finales sigue siendo incierto, se espera que, a corto plazo, los días de inventario en las plantas de barras de aluminio continúen fluctuando en máximos, oscilando entre 8 y 10 días.

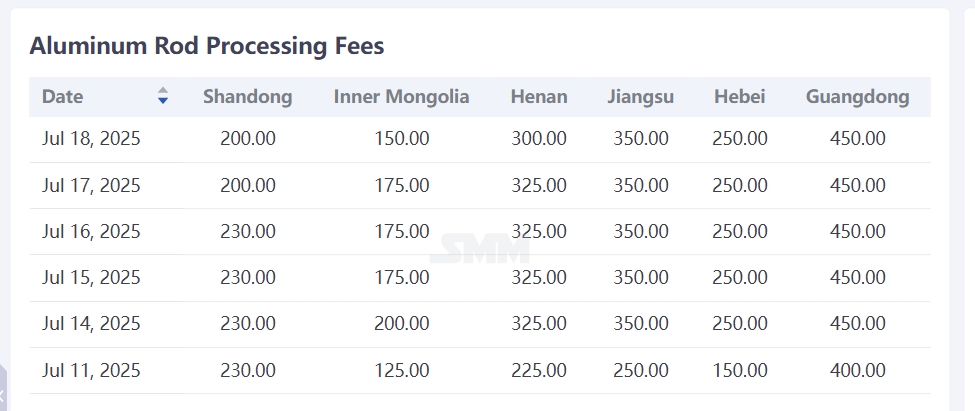

En términos de tarifas de procesamiento, los precios del aluminio formaron una tendencia de caída inicial y posterior aumento durante la semana. Aunque el centro de precios se aflojó un poco, todavía mantuvo una fuerte oscilación y no entró sin problemas en un ciclo de corrección. Teniendo en cuenta la caída del centro de precios del aluminio, los proveedores y las plantas de barras, teniendo en cuenta sus propios costos, aumentaron las tarifas de procesamiento, y el mercado mostró resistencia a ceder en los precios. La tarifa de procesamiento de las barras de aluminio se recuperó ligeramente. Sin embargo, hubo algunos especuladores en el mercado que suprimieron las tarifas de procesamiento para capturar pedidos, con la intención de entregar después de que el precio del aluminio se recupere, lo que causó ciertas perturbaciones en las tarifas de procesamiento del mercado. Debido a la ligera actitud de espera y observación en el sector descendente, las transacciones de barras de aluminio se recuperaron algo durante la semana en medio del ritmo de reposición de demanda rígida, con empresas de primer nivel informando de un aumento en los envíos. Al 18 de julio de 2025, el precio de fábrica de las barras de aluminio en el mercado de Shandong era de 200 yuanes/tonelada, una disminución de 30 yuanes semanales; en el mercado de Henan, era de 300 yuanes/tonelada, un aumento de 75 yuanes semanales; en el mercado de Mongolia Interior, se informó de una tarifa de procesamiento de 150 yuanes/tonelada, un aumento de 25 yuanes semanales. En las áreas de comercio, el precio de entrega en el mercado de Hebei era de 250 yuanes/tonelada, un aumento de 100 yuanes semanales; en el mercado de Jiangsu, era de 350 yuanes/tonelada, un aumento de 100 yuanes semanales; en el mercado de Guangdong, era de 450 yuanes/tonelada, un aumento de 50 yuanes semanales. Mirando hacia el futuro, aunque el consumo descendente sigue en un ambiente de temporada baja, el rendimiento de las transacciones durante la semana se ha recuperado algo. Además, con el próximo ciclo de entrega de pedidos de transmisión y transformación de energía y de ultra alta tensión en agosto, se espera que haya una transición lenta a un ciclo de entrega concentrado de julio a agosto. Se espera que el consumo descendente sea fuerte a largo plazo, pero débil a corto plazo. Teniendo en cuenta que el inventario en planta sigue acumulándose y que se necesita tiempo para consumirlo, se espera que la tarifa de procesamiento de fábrica de las barras de aluminio en Shandong oscile entre 200 y 300 yuanes/tonelada a corto plazo. (Unidad: yuanes/tonelada)

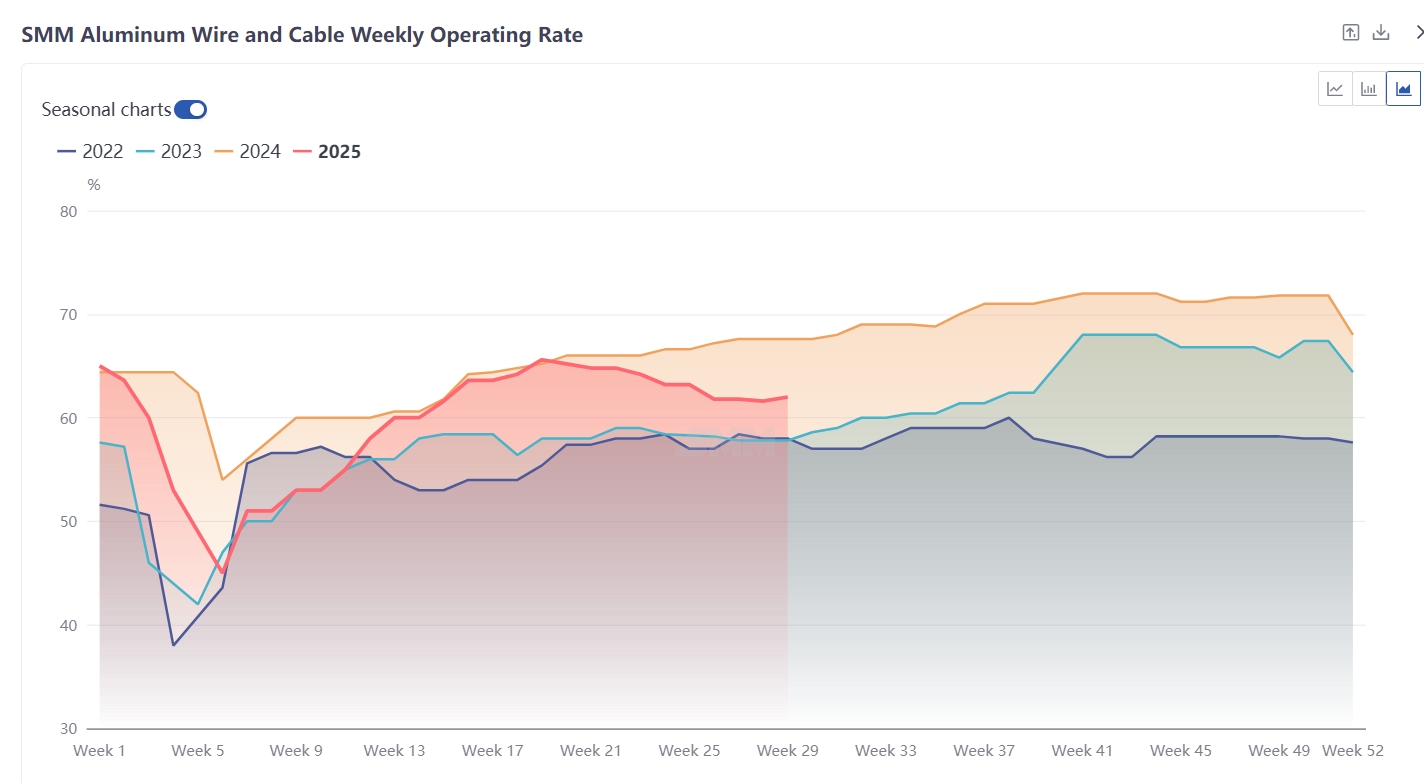

Cables y alambres de aluminio: Esta semana, la tasa de operación de las empresas líderes en la industria de cables y alambres de aluminio se situó en el 62%, un aumento de 0,4 puntos porcentuales semanales, lo que indica señales de que la tasa de operación de la industria ha tocado fondo y se está recuperando. Desde una perspectiva a corto plazo, los pedidos actuales de las empresas se centran principalmente en redes eléctricas, energía nueva y electrodomésticos. A pesar de tener pedidos pendientes de redes eléctricas, la coincidencia de pedidos en julio aún no se ha logrado plenamente. Junto con el impacto de las altas temperaturas, la programación de la producción no se utiliza plenamente. Sin embargo, la importante caída de los precios del aluminio esta semana ha estimulado ligeramente la voluntad de las empresas de aumentar la producción, y el inventario de materias primas también ha liberado algo de demanda rígida. En cuanto a los pedidos de redes eléctricas, el primer lote de resultados de licitación para los materiales de líneas de la red principal de China Southern Power Grid se anunció la semana pasada, con pedidos por valor de aproximadamente 2.000 millones de yuanes, proporcionando apoyo de pedidos para la producción de las empresas en el segundo semestre y el próximo año (el precio de licitación fue de 20.236 yuanes/tonelada). Mientras tanto, también se han obtenido pedidos esporádicos para redes de distribución, y los pedidos en manos de las empresas de primer nivel siguen aumentando. Por lo tanto, desde una perspectiva a largo plazo, en el último año del "XIV Plan Quinquenal", la supervisión de la construcción de redes eléctricas sigue siendo urgente. Sumado a los pedidos acumulados relativamente abundantes de las empresas, se espera que todavía haya una ventana de entrega concentrada en el segundo semestre, lo que impulsará la producción de cables de aluminio y el consumo de aluminio. A corto plazo, la coincidencia de pedidos aún no ha alcanzado un punto de inflexión importante, y se espera que la tasa de operación de los cables de aluminio en julio se mantenga dentro de un rango. Se anticipa que el punto de inflexión de la producción pueda ocurrir en agosto.