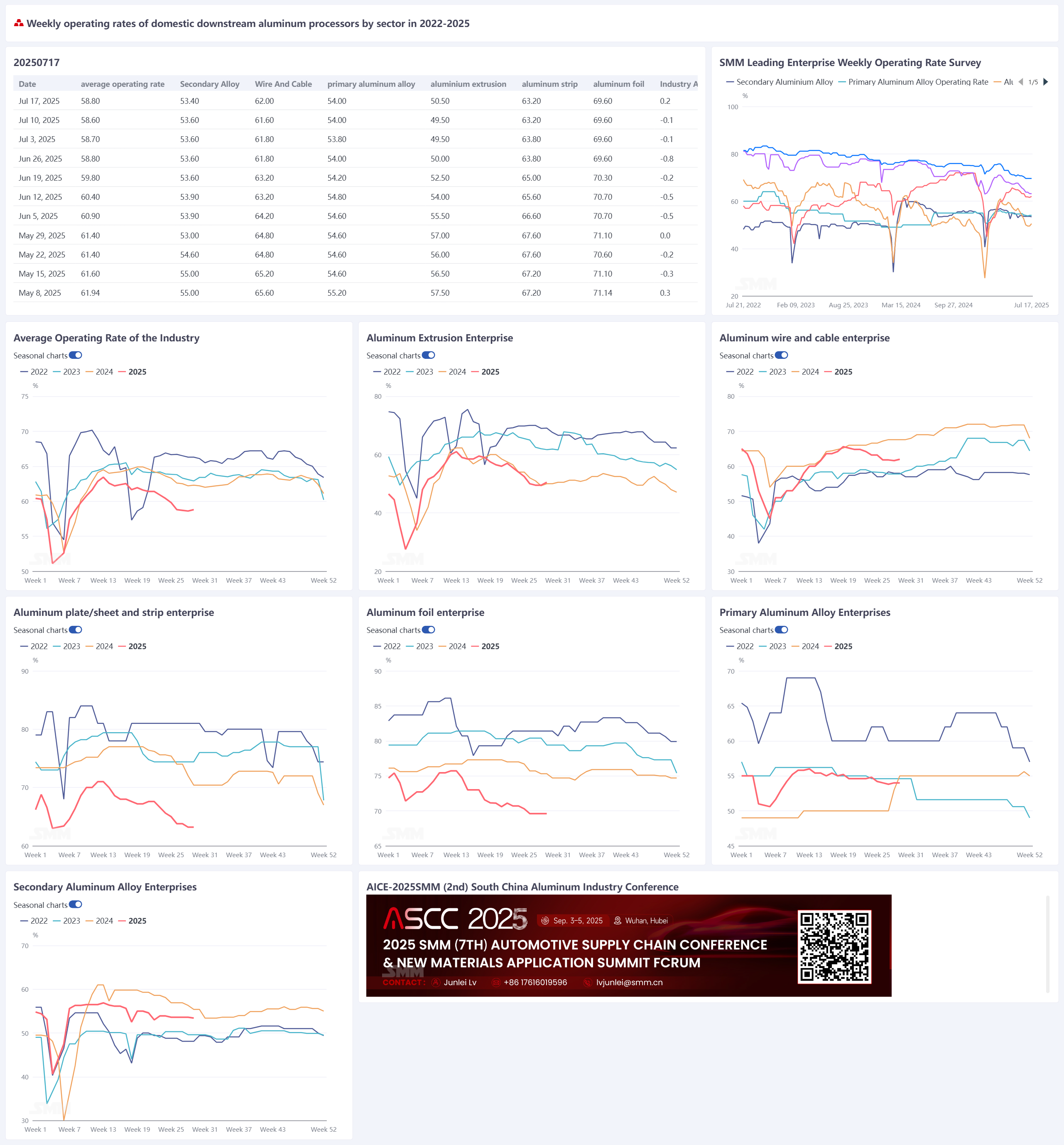

Actualmente, el sector de la industria descendente se encuentra bajo la sombra de la atmósfera de temporada baja. La tasa de operación del sector de las aleaciones secundarias continúa disminuyendo. Sin embargo, debido a la caída en el precio central del aluminio, hay diferenciación entre los diferentes sectores. Las tasas de operación semanales de la extrusión de aluminio y los cables de aluminio han experimentado un ligero repunte, impulsando mejoras marginales en la tasa de operación de la industria. La tasa de operación de la industria de procesamiento de aluminio aumentó en 0,2 puntos porcentuales semanalmente hasta el 58,8 %. Por sector:

- Sector de aleaciones primarias: Debido a la necesidad de aleación de aluminio líquido, el excedente de aluminio líquido se redirige a la producción de aleaciones primarias de aluminio con una demanda interna relativamente estable, proporcionando un apoyo estructural a su tasa de operación. Sin embargo, a corto plazo, la industria mantiene un juego de "dominancia en la asignación de aluminio líquido y supresión de la demanda por el precio del aluminio", con la tasa de operación en un estancamiento.

- Sector de chapas, láminas y bandas de aluminio: Durante la semana, el entusiasmo de los clientes descendentes por la recogida de mercancías en el sector de chapas, láminas y bandas de aluminio aumentó ligeramente, aliviando la presión sobre los inventarios de productos terminados en el área de la fábrica. Sin embargo, debido a la continua debilidad de los pedidos, la tasa de operación aún no ha mejorado.

- Sector de cables de aluminio: Durante la semana, las empresas liberaron algunas compras justo a tiempo de materias primas, y la tasa de operación mejoró ligeramente debido a la influencia de los precios. Sin embargo, a corto plazo, la atmósfera de temporada baja sigue siendo fuerte, y la coincidencia de pedidos aún no está en su lugar.

- Sector de extrusión de aluminio: La temporada baja para la extrusión de aluminio sigue siendo evidente. Aunque algunas empresas han recibido nuevos pedidos de extrusiones para vehículos eléctricos de nueva generación (NEV), el sector de materiales de construcción sigue operando débilmente. La tasa de operación de las empresas se ha aliviado ligeramente, pero aún no es optimista.

- Sector de láminas de aluminio: Durante la temporada baja tradicional de consumo de julio y agosto, no hay esperanza de una recuperación en la demanda de uso final. Se espera que la tasa de operación de la industria de láminas de aluminio continúe disminuyendo a corto plazo.

- Sector de aleaciones secundarias de aluminio: Afectado por la temporada baja tradicional, el lado de la demanda sigue siendo débil. Los pedidos descendentes han disminuido, y la mayoría de las empresas mantienen compras justo a tiempo. Sujeto a las dobles restricciones de materias primas y pedidos, la tasa de operación de la industria seguirá bajo presión a corto plazo. SMM espera que la tasa de operación semanal del procesamiento de aluminio descendente disminuya en 0,1 puntos porcentuales la próxima semana hasta el 58,7 %.

Aleaciones primarias de aluminio: Esta semana, la tasa de operación de la industria de aleaciones primarias de aluminio se registró en el 54,0 %, mostrando una mejoría desde el estancamiento anterior de mediados de julio. A pesar de estar en la temporada baja tradicional, debido a la necesidad de aleación de aluminio líquido, el excedente de aluminio líquido se redirige a la producción de aleaciones primarias de aluminio con una demanda interna relativamente estable, proporcionando un apoyo estructural a su tasa de operación. A corto plazo, la industria mantiene un juego de "dominancia en la asignación de aluminio líquido y supresión de la demanda por el precio del aluminio", con la tasa de operación posiblemente permaneciendo en un estancamiento. En el segundo semestre, bajo las triple presiones de la debilidad de la demanda en la temporada baja tradicional, la retroalimentación negativa de los altos precios del aluminio y la incertidumbre arancelaria, es difícil romper el estancamiento en las industrias de aleaciones primarias de aluminio y llantas de aluminio. Las exportaciones de estas últimas pueden entrar en un período de profunda ajuste, y una recuperación sustancial requerirá políticas más claras y una reducción en la presión de los costes. Chapas, láminas y bandas de aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de chapas, láminas y bandas de aluminio se situó en el 63,2 %. El lunes, los precios del aluminio se enfriaron rápidamente, con el centro de precios bajando, seguido de un período de fluctuaciones y ajustes estrechos durante toda la semana. En consecuencia, el entusiasmo de los clientes descendentes por la recogida de mercancías de los fabricantes de chapas, láminas y bandas de aluminio repuntó, aliviando parte de la presión sobre los inventarios de productos terminados en las áreas de la fábrica. Sin embargo, debido a la persistente debilidad en los pedidos, no hubo una mejoría significativa en las tasas de operación. Por otro lado, en medio del clima de alta temperatura en curso, aunque aún no se ha recibido ninguna retroalimentación real sobre el racionamiento de energía debido a las altas temperaturas y los cortes de producción de las empresas de chapas, láminas y bandas de aluminio en diversas regiones, esto se atribuye al hecho de que la mayoría de las líneas de producción de chapas, láminas y bandas de aluminio generalmente no operan a plena capacidad durante la temporada baja, y el consumo industrial de energía aún no ha alcanzado su carga máxima. A medida que nos adentramos en mediados y finales de julio, la probabilidad de que la demanda mejore y posteriormente impulse las tasas de operación es extremadamente baja. Se espera que la tasa de operación de la industria continúe siendo generalmente estable con una ligera caída. En el período de transición posterior de la temporada baja a la temporada alta en agosto, suponiendo que los precios del aluminio se mantengan relativamente estables, las acciones de almacenamiento de los clientes descendentes para la temporada alta pueden provocar una ola de recuperación de la demanda.

Cables de aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de cables de aluminio se situó en el 62 %, aumentando en 0,4 puntos porcentuales semanalmente, lo que indica signos de que la tasa de operación de la industria ha tocado fondo y se está recuperando. Desde una perspectiva a corto plazo, los pedidos actuales de las empresas siguen centrándose principalmente en pedidos de redes eléctricas y energía nueva. A pesar de que las empresas tienen una acumulación de pedidos de redes eléctricas, la coincidencia de pedidos para julio aún no se ha completado. Junto con el impacto del clima de alta temperatura, la programación de la producción no se utiliza plenamente. Sin embargo, el importante cambio a la baja en el centro de precios del aluminio durante la semana ha estimulado ligeramente la voluntad de las empresas de operar, y también se ha liberado parte de la demanda rígida para los inventarios de materias primas. En cuanto a los pedidos de redes eléctricas, el primer lote de resultados de licitación para materiales de líneas de red principal de China Southern Power Grid se anunció la semana pasada, con aproximadamente 2.000 millones de yuanes en pedidos asegurados, proporcionando apoyo de pedidos para las operaciones de las empresas en el segundo semestre y el próximo año. Simultáneamente, también se han asegurado pedidos esporádicos de redes de distribución, y los pedidos en mano de las empresas de primer nivel continúan aumentando. Por lo tanto, desde una perspectiva a largo plazo, en el último año del "14º Plan Quinquenal", la supervisión de la construcción de redes eléctricas sigue siendo urgente. Junto con la acumulación relativamente abundante de pedidos de las empresas, se espera que todavía haya un período de ventana de entrega concentrada en el segundo semestre, impulsando la operación de los cables de aluminio y el consumo de aluminio. A corto plazo, aún no ha habido un punto de inflexión significativo en la coincidencia de pedidos, y se espera que la tasa de operación de los cables de aluminio en julio se mantenga principalmente dentro de un cierto rango. Se anticipa que el punto de inflexión en las tasas de operación pueda aparecer en agosto.

Extrusión de aluminio: Esta semana, la tasa de operación de la industria de extrusión de aluminio en China aumentó en 1 punto porcentual mensualmente hasta el 50,5 %. El ligero aumento en la tasa de operación integral de las empresas muestreadas esta semana se debió principalmente a los nuevos pedidos de extrusión automotriz recibidos por algunas empresas. En términos de subsectores, para la extrusión industrial, la tasa de operación semanal de la muestra aumentó ligeramente en comparación con la semana anterior. Según las encuestas de SMM, algunas empresas de extrusión industrial informaron haber recibido nuevos pedidos de materiales automotrices, impulsando sus niveles de operación. Para la extrusión fotovoltaica (PV), las empresas muestreadas informaron una tendencia a la baja en los volúmenes de pedidos, junto con una mayor disminución en las tarifas de procesamiento, comprimiendo la rentabilidad de las empresas y llevando a una ligera caída en las tasas de operación. Las empresas relevantes están buscando activamente la transformación. Además, algunas empresas de extrusión fotovoltaica declararon que el modelo de "descuento por volumen" no es una solución a largo plazo. Todavía siguen siendo optimistas sobre el desarrollo saludable y a largo plazo de la industria de extrusión fotovoltaica y anticipan que la industria puede volver a una senda de competencia benigna. Para la extrusión de materiales de construcción, la tasa de operación general de las empresas muestreadas disminuyó ligeramente en comparación con la semana anterior, y actualmente solo pueden mantener el ritmo de producción de los pedidos en mano. A pesar de la disminución estrecha en las terminaciones inmobiliarias en junio, las empresas generalmente informaron que el efecto de transmisión de esta señal positiva no fue significativo, y la situación operativa de la extrusión de materiales de construcción siguió siendo débil. SMM continuará monitoreando el progreso real de la implementación de los pedidos en diversos campos.

Láminas de aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de láminas de aluminio se situó en el 69,6 %. La demanda general en el mercado de láminas de aluminio siguió siendo débil durante la semana, con la tasa de operación de la industria funcionando a un nivel bajo. En términos de categorías de productos, la demanda de láminas de doble cero como láminas domésticas, láminas para recipientes y láminas para bolsas se contrajo entre un 5 y un 10 % interanual en julio, con la tendencia a la baja persistente. Las tarifas de procesamiento detuvieron temporalmente su descenso, con el precio de las láminas de doble cero 6 convencionales operando alrededor de 5.800-6.200 yuanes/tonelada, sin posibilidad de aumento a corto plazo, pero también operando cerca de la línea de costes. La estrategia de "descuento por volumen" ha perdido gradualmente su efectividad. Durante la temporada baja tradicional de consumo de julio y agosto, no hay esperanza de una recuperación en la demanda de uso final. Se espera que la tasa de operación de la industria de láminas de aluminio continúe disminuyendo a corto plazo.

Aleaciones secundarias de aluminio: Esta semana, la tasa de operación de las empresas líderes en el sector de aleaciones secundarias de aluminio disminuyó ligeramente en un 0,2 % semanalmente hasta el 53,4 %, principalmente limitada por la escasez de materias primas y las reducciones en la demanda. La retroalimentación del mercado esta semana indicó que la dificultad para comprar chatarra de aluminio siguió siendo alta. Aunque los precios disminuyeron ligeramente durante la semana, todavía se mantuvieron a un nivel alto. Las pérdidas teóricas de la industria persistieron, y la reposición insuficiente de las empresas llevó a una disminución en los inventarios de materias primas, también arrastrando hacia abajo las tasas de operación de algunas empresas. Con la mitad de julio transcurrida, el lado de la demanda siguió siendo débil debido a la temporada baja tradicional, con los pedidos descendentes disminuyendo y manteniendo principalmente compras justo a tiempo. Sujeto a las restricciones de materias primas y pedidos, se espera que la tasa de operación de la industria continúe bajo presión a corto plazo.