Desde julio, las altas temperaturas han azotado la mayor parte del país, llevando el consumo de electricidad a máximos históricos. Además, en medio del aumento significativo del consumo de energía, como la electricidad y el agua, la ola de calor persistente ha elevado inevitablemente los costes ocultos de las empresas. Según SMM, el carbón, que representa una parte importante de los costes energéticos del lingote de magnesio, ha visto que los precios del carbón crudo han tocado fondo y han repuntado desde julio debido al aumento de la demanda de energía térmica. Por otro lado, el calor insoportable en los talleres de producción ha llevado a un aumento en la frecuencia de las bajas de los empleados y a la prolongación de los ciclos de fundición, lo que ha aumentado aún más los costes ocultos.

El mercado del carbón ha mostrado recientemente signos de recuperación. Afectado por las altas temperaturas persistentes en todo el país, el aumento de la demanda de electricidad ha elevado significativamente la carga de las centrales eléctricas, lo que las ha llevado a aumentar activamente sus compras de carbón de mercado. Desde el lado de la oferta, el transporte de carbón en las principales áreas productoras sigue siendo fluido y los niveles de inventario general se encuentran dentro de un rango razonable. El análisis sugiere que los precios del carbón pueden mantener una tendencia alcista leve a corto plazo, y las tendencias futuras del mercado deberán centrarse en dos factores clave: la persistencia de las condiciones climáticas extremas y las necesidades reales de reposición de inventario de los usuarios finales.

El mercado actual del ferrosilicio está experimentando un tirón y afloje entre vendedores y compradores. Desde el lado de la oferta, el suministro al contado en algunas de las principales áreas productoras es escaso y las fábricas mantienen un modo de producción basado en la programación de pedidos. Aunque los precios de licitación han experimentado un ligero aumento mensual, la disminución de los precios de la electricidad y del semi coque ha debilitado el apoyo de los costes. Desde el lado de la demanda, en medio de la temporada baja tradicional del consumo, la demanda de uso final es débil y los compradores generalmente adoptan una actitud de espera y observación, con una clara intención de bajar los precios y unas necesidades de reposición de inventario limitadas. En general, el mercado se encuentra en un patrón volátil con "presión desde arriba y apoyo desde abajo", y se recomienda seguir de cerca el ritmo de reposición de inventario de las acerías y los cambios en los precios de la energía en el futuro.

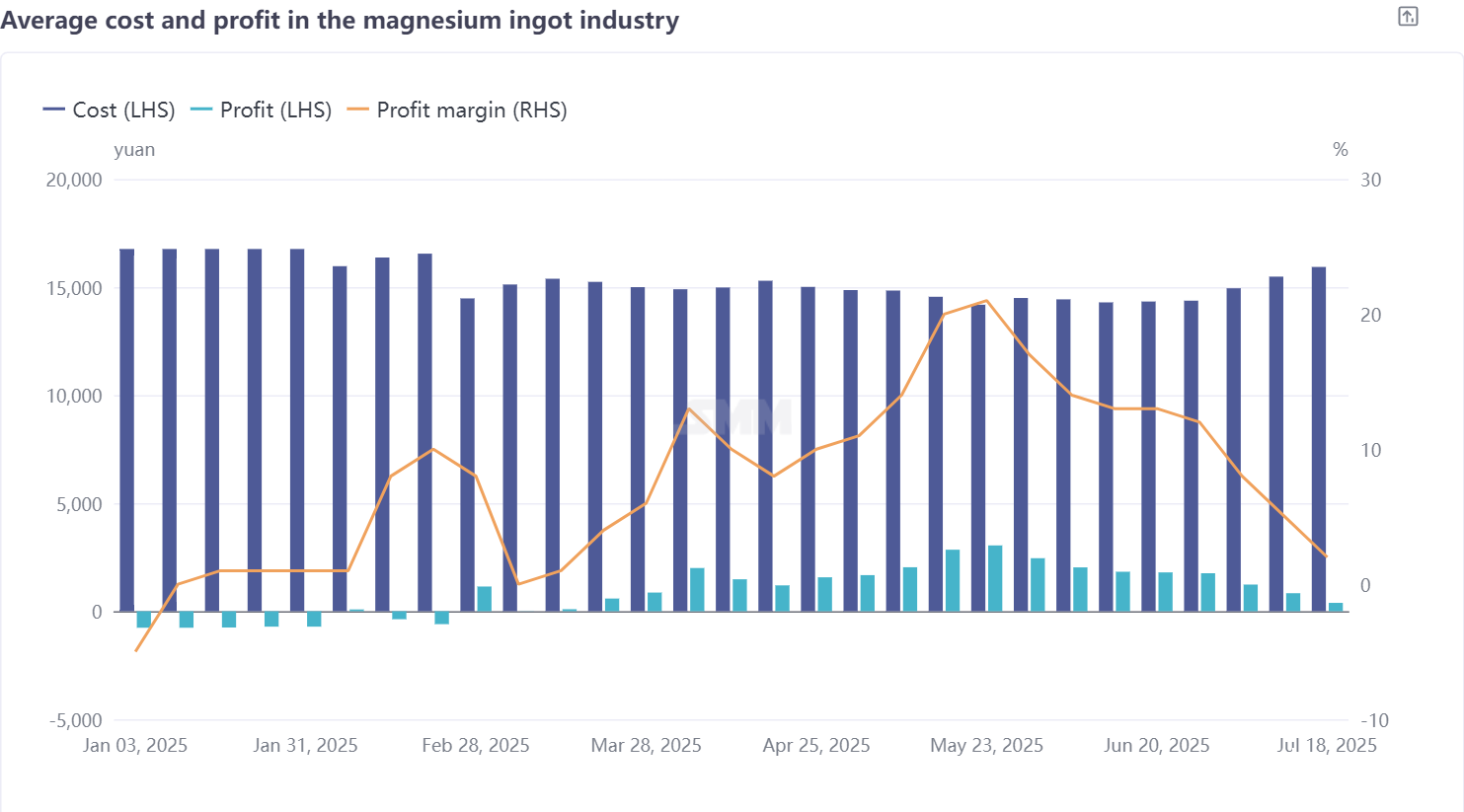

En general, la industria de fundición de lingotes de magnesio ha mostrado recientemente características notables de aumento de costes y presión sobre los beneficios. La brecha de precios entre el aumento de los precios del carbón en la parte superior de la cadena de suministro y la caída de los precios del semi coque ha elevado directamente los costes del gas de carbón. Además, la disminución de la eficiencia laboral debido a las altas temperaturas del verano ha provocado un ligero aumento en el costo de producción por tonelada de magnesio. Según los últimos datos semanales de SMM, el beneficio medio en la industria del magnesio se ha reducido a 387 yuanes/tonelada esta semana. El mercado actual presenta un patrón de juego típico de "costos fuertes, demanda débil". Aunque los costos de fundición proporcionan un suelo para los precios, influenciados por la reducción de los pedidos en el extranjero y la actitud de espera y observación en las compras nacionales, se espera que los precios del magnesio se mantengan dentro de un rango fluctuante de 200-300 yuanes/tonelada en el corto plazo.