À medida que entramos em 2026, o mercado indonésio de aço inoxidável apresenta um cenário complexo, caracterizado por um desequilíbrio entre oferta e demanda, juntamente com altos custos operacionais. Por um lado, impulsionadas pelas tendências de mercado na China e apoiadas pelos custos das matérias-primas, as cotações de exportação do 304/2B dispararam quase US$ 200 em um curto período, com cotações principais se aproximando de US$ 1.930/tonelada. Por outro lado, a demanda nos principais mercados globais — com a notável exceção do Sul da Ásia — permanece geralmente fraca.

Enquanto isso, com a produção bem-sucedida em teste de um novo projeto local de aço inoxidável na Indonésia, a estrutura de oferta está gradualmente mudando de um oligopólio para uma competição diversificada. Apertado tanto pelos altos custos quanto pela nova capacidade entrante, o foco do mercado está agora voltado para a trajetória futura dos níveis de preço e do cenário competitivo.

Revisão de Preços: Ganhos Sincronizados e Validação de Custos

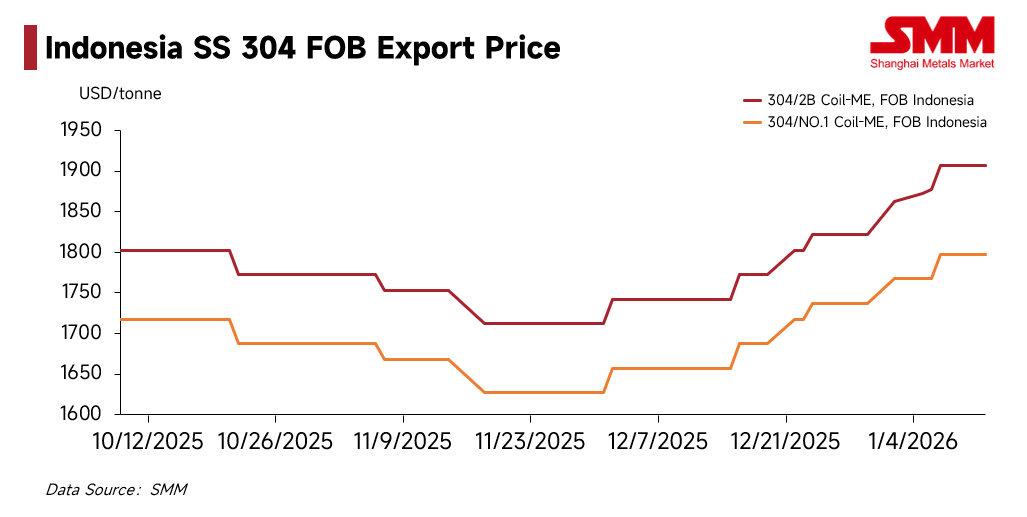

Desde dezembro de 2025, as estratégias de preços para o aço inoxidável indonésio mostraram forte vinculação regional e rigidez de custos. De acordo com dados da SMM, as cotações para a Bobina 304/2B Indonésia (Borda de Laminação, FOB) deram um salto substancial. Partindo da faixa de US$ 1.690–US$ 1.735/tonelada no início de dezembro, as principais usinas indonésias rapidamente seguiram a alta dos preços futuros e spot chineses. Atualmente, as cotações offshore subiram fortemente para US$ 1.885–US$ 1.930/tonelada.

Esta tendência de alta foi ainda mais validada pelos preços de destino (CIF). A SMM relata que as cotações CIF para recursos de laminados a quente no Sudeste Asiático ajustaram-se para cerca de US$ 1.850/tonelada, enquanto as cotações CIF para laminados a frio ultrapassaram a barreira de US$ 2.000/tonelada. Esses níveis confirmam que as pressões de custos a montante estão sendo transmitidas com sucesso para os usuários finais no exterior.

A lógica subjacente por trás desta alta permanece sólida. Devido a atrasos no processo de aprovação do RKAB (cota de mineração) da Indonésia e ao impacto da estação chuvosa, a oferta de minério de níquel apertou. Dados da SMM mostram que o índice FOB do NPI (Ferro-Níquel) indonésio disparou de US$ 109,61 por ponto de níquel em 1º de dezembro de 2025 para os atuais US$ 122,63 por ponto de níquel (em 12 de janeiro de 2026).

Embora o aumento significativo nos custos das matérias-primas (alta de mais de 11%) não tenha erodido severamente as margens das usinas — graças ao salto simultâneo nos preços dos produtos acabados — as usinas mantêm-se firmes na precificação. A forte disposição para manter os preços baseia-se na expectativa de oferta contínua restrita de níquel e ferro e no aumento dos custos, limitando efetivamente qualquer margem para quedas de preços.

Divergência na Procura: Prémios Elevados na Índia Apoiam o Mercado

A reação global dos compradores ao preço de 2.000 dólares por tonelada CIF para aço laminado a frio tem sido profundamente dividida.

-

Europa, EUA e Leste Asiático: A procura dos utilizadores finais ainda não mostra sinais de recuperação substancial. Perante cotações elevadas, os compradores a jusante estão hesitantes ("medo de alturas"), adotando maioritariamente uma estratégia de comprar apenas conforme a necessidade ou adiar encomendas.

-

Sul da Ásia: Em contraste, esta região tornou-se o pilar absoluto para as encomendas de exportação atuais. A SMM apurou que os preços de transação CIF para aço laminado a frio na Índia atingiram 2.050 dólares por tonelada, aproximadamente 50 dólares acima da média do Sudeste Asiático. Impulsionados pelos ciclos de stock pré-feriados (fim do ano fiscal ou festivais religiosos), os clientes indianos demonstraram uma tolerância muito maior para recursos com preços premium. Este poder de compra regional robusto é atualmente a força central que sustenta os volumes de exportação das fábricas indonésias.

Mudança na Oferta: Novos Participantes e Aprofundamento da Cadeia de Valor

Enquanto os preços e a procura disputam, uma expansão estrutural do lado da oferta está a remodelar o ecossistema de mercado da Indonésia.

A SMM soube que um novo produtor indonésio de aço inoxidável conseguiu recentemente a produção de teste e planeia lançar oficialmente os produtos no segundo trimestre de 2026, com uma capacidade anual esperada de 1,2 milhões de toneladas. A concretização deste projeto sinaliza uma rutura na concentração de poder existente, uma vez que novos participantes aumentam fisicamente a oferta do mercado.

Simultaneamente, a cadeia de valor da indústria está a aprofundar-se. Um grande projeto multinacional de joint venture está a progredir de forma estável, posicionando-se para o mercado de gama média-alta. Além disso, à medida que o ecossistema industrial amadurece, mais centros de laminação a frio e processamento estão a tornar-se operacionais na Indonésia.

Esta tendência faz duas coisas:

- Taticamente: Encurta os tempos de resposta para o mercado do Sudeste Asiático.

- Estrategicamente: Reflete um movimento dos processadores a meio e a jusante para reduzir a dependência de recursos individuais a montante. Ao construir capacidades independentes de processamento profundo, as empresas estão tentando criar um "fosso da cadeia de suprimentos", aumentando sua autonomia e ganhando mais poder de negociação contra os preços a montante.

Variáveis Externas: Mudança Política da China e Benefícios Macroeconômicos

Além da oferta e demanda fundamentais, duas possíveis variáveis macroeconômicas externas estão alimentando as expectativas de novos aumentos de preços:

- Efeito de Substituição sob as Restrições às Exportações da China: Recentemente, a direção política no setor de aço inoxidável da China mudou. As expectativas estão aumentando em relação à reimplementação da gestão de licenças de exportação, combinada com políticas internas do setor contra a "concorrência excessiva". O mercado espera amplamente que os volumes de exportação da China se contraiam e que o piso dos preços aumente devido ao apoio político. A SMM acredita que isso reduzirá os canais disponíveis para compradores estrangeiros acessarem recursos de baixo custo, forçando a demanda global a se deslocar ainda mais para a Indonésia, aumentando assim a irreplaceabilidade e o poder de precificação da Indonésia na cadeia de suprimentos global.

- Apoio Macroeconômico do Ciclo de Cortes de Juros do Fed: Com os EUA entrando em um ciclo de cortes de juros, o Índice do Dólar está sob pressão. Espera-se que as commodities geralmente precificadas em dólar (incluindo níquel e aço inoxidável) passem por reparos de valuation. Além disso, a liquidez liberada pelos cortes de juros provavelmente guiará o capital de volta aos mercados emergentes, beneficiando o ambiente de comércio exterior e a disposição de reestocagem a jusante em países ricos em recursos, como a Indonésia.

Perspectivas: Fortaleza a Curto Prazo versus Concorrência a Médio Prazo

Olhando para frente, a SMM espera que o mercado transite de uma firmeza de curto prazo para um impasse a médio prazo.

- Curto Prazo: Apoiados pela vinculação de preços regionais e pela demanda rígida do Sul da Ásia por estocagem, e agravados pelas expectativas de contração da oferta devido às aprovações pendentes do RKAB, espera-se que os preços do aço inoxidável indonésio se mantenham em altos níveis antes do Ano Novo Lunar.

- Riscos a Médio Prazo: O desafio está em absorver a nova capacidade. À medida que novos projetos aumentam a produção e os centros de processamento elevam os embarques, a disponibilidade de oferta na Indonésia aumentará significativamente. Se a onda de estocagem do Sul da Ásia se dissipar após os feriados, enquanto outros grandes mercados externos ainda rejeitarem os preços altos atuais, um descompasso entre a "nova oferta" e a "queda na demanda" pode desencadear uma concorrência de preços.

Atualmente, o progresso da aprovação do RKAB da Indonésia evoluiu de um simples indicador de oferta para uma fonte chave de prêmio de risco no modelo de precificação. À medida que se aproxima o período de anúncio das cotas para 2026, o mercado encontra-se em um momento sensível de equilíbrio entre as expectativas políticas e a realidade. Para todos os participantes da cadeia industrial, ao mesmo tempo que se adaptam ao "novo normal" dos custos elevados, é crucial manter-se vigilante quanto ao "déficit de expectativas" que pode ocorrer no momento da finalização das políticas, o que poderia levar a um risco repentino de reprecificação.