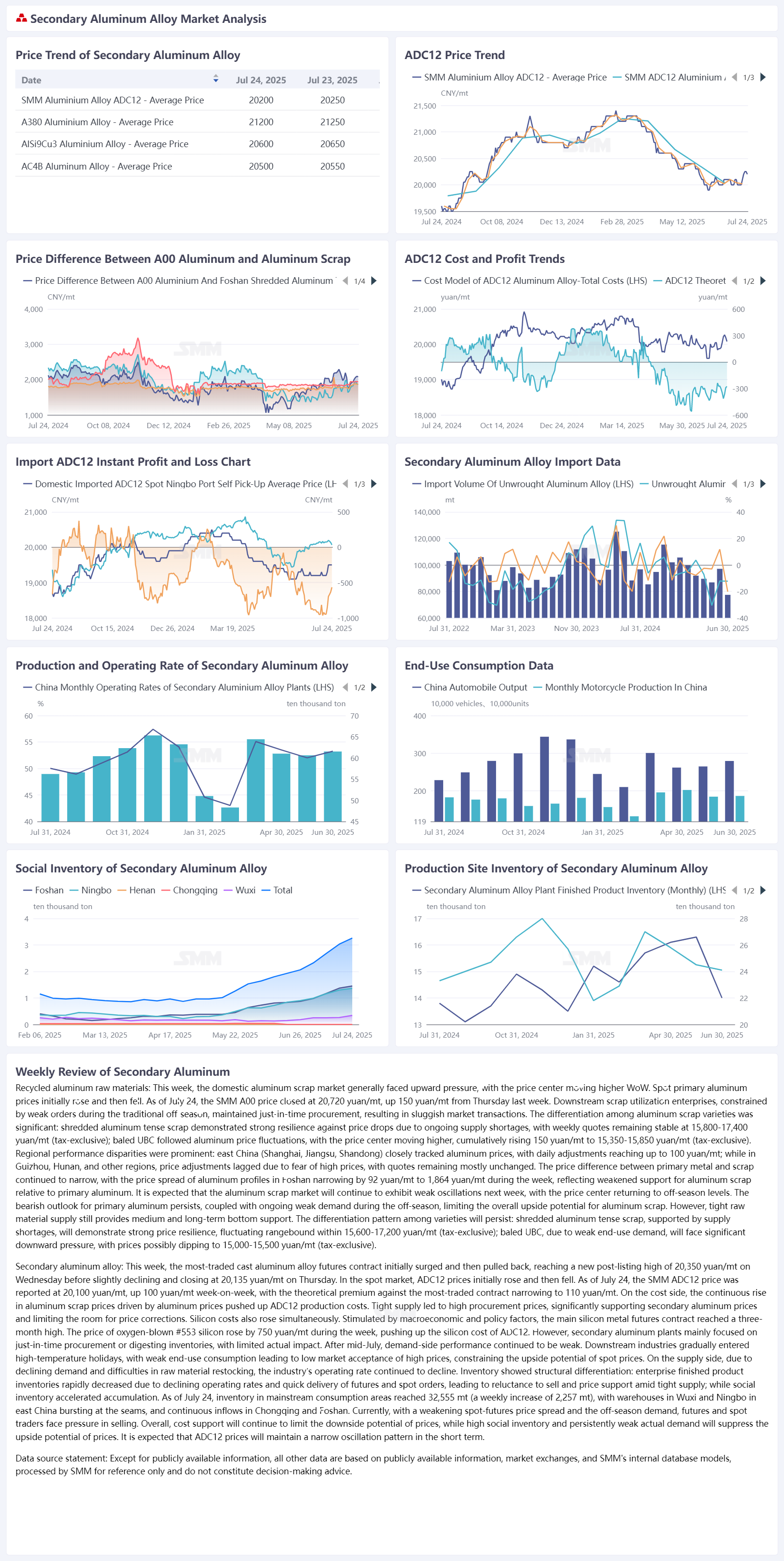

Sucata de Alumínio: Esta semana, o mercado doméstico de sucata de alumínio enfrentou, em geral, pressão para subir, com o centro de preços subindo semana a semana. Os preços do alumínio primário à vista subiram primeiro e depois caíram. Em 24 de julho, o preço SMM A00 fechou em 20.720 yuan/tonelada, um aumento de 150 yuan/tonelada em relação a quinta-feira da semana passada. As empresas de utilização de sucata a jusante, limitadas por pedidos fracos durante a tradicional baixa temporada, mantiveram compras just-in-time, resultando em transações fracas no mercado. Houve uma diferenciação significativa entre as variedades de sucata de alumínio: a sucata de alumínio triturado e tenso demonstrou forte resistência contra quedas de preços devido à escassez de oferta em curso, com cotações semanais mantidas estáveis em 15.800-17.400 yuan/tonelada (sem impostos); o UBC embalado seguiu as flutuações dos preços do alumínio, com o centro de preços subindo, acumulando um aumento de 150 yuan/tonelada para 15.350-15.850 yuan/tonelada (sem impostos). As diferenças regionais de desempenho foram proeminentes: a região leste da China (Xangai, Jiangsu, Shandong) acompanhou de perto os preços do alumínio, com ajustes diários chegando a até 100 yuan/tonelada; enquanto em Guizhou, Hunan e outros lugares, os ajustes de preços ficaram para trás devido ao medo de preços altos, com as cotações permanecendo em grande parte estáveis. A diferença de preço entre o metal primário e a sucata continuou a diminuir, com o spread de preço dos perfis de alumínio em Foshan diminuindo em 92 yuan/tonelada para 1.864 yuan/tonelada durante a semana, refletindo um apoio enfraquecido para a sucata de alumínio em relação ao alumínio primário. Espera-se que o mercado de sucata de alumínio continue a estar em um padrão de oscilação fraca na próxima semana, com o centro de preços voltando aos níveis da baixa temporada. A perspectiva de baixa para o alumínio primário não se dissipou, juntamente com a contínua supressão da demanda fraca da baixa temporada, limitando o potencial de alta geral para a sucata de alumínio. No entanto, a oferta apertada de matérias-primas ainda fornece apoio de fundo a médio e longo prazo. O padrão de diferenciação entre as variedades continuará: a sucata de alumínio triturado e tenso, apoiada pela escassez de oferta, demonstrará forte resistência de preços, flutuando dentro de uma faixa de 15.600-17.200 yuan/tonelada (sem impostos); o UBC embalado, devido à demanda fraca do uso final, enfrentará uma pressão significativa para baixo, com preços possivelmente caindo para 15.000-15.500 yuan/tonelada (sem impostos).

Liga de alumínio secundário: Esta semana, o contrato mais negociado de futuros de liga de alumínio fundido teve um salto inicial e depois uma retração, atingindo um novo máximo pós-listagem de 20.350 yuan/tonelada na quarta-feira antes de declinar ligeiramente, fechando a 20.135 yuan/tonelada na quinta-feira. No mercado à vista, os preços do ADC12 subiram inicialmente e depois caíram. Até 24 de julho, o preço do SMM ADC12 foi reportado em 20.100 yuan/tonelada, um aumento de 100 yuan/tonelada semana a semana, com o prémio teórico em relação ao contrato mais negociado diminuindo para 110 yuan/tonelada. No lado dos custos, a subida contínua dos preços do alumínio elevou o custo de produção do ADC12 devido ao aumento dos preços da sucata de alumínio. A oferta limitada levou a preços de compra elevados, apoiando significativamente os preços do alumínio secundário e limitando o espaço para correções de preços. Os custos do silício também subiram simultaneamente. Estimulado por fatores macroeconómicos e políticos, o contrato principal de futuros de silício metálico atingiu um máximo de três meses. O preço do silício #553 soprado com oxigênio subiu 750 yuan/tonelada semana a semana, elevando o custo de silício do ADC12. No entanto, as fábricas de alumínio secundário concentraram-se principalmente na compra just-in-time ou na digestão de estoques, resultando em um impacto real limitado. Após meados de julho, o desempenho do lado da demanda continuou a ser fraco. As indústrias a jusante entraram gradualmente em férias de alta temperatura, e o consumo fraco de uso final levou a uma baixa aceitação do mercado pelos preços elevados, limitando o potencial de subida dos preços à vista. No lado da oferta, devido à diminuição da demanda e dificuldades na reposição de matérias-primas, a taxa de operação da indústria continuou a diminuir. O estoque mostrou diferenciação estrutural: os estoques de produtos acabados das empresas diminuíram rapidamente devido à diminuição das taxas de operação e à entrega rápida de pedidos de futuros e à vista, levando a uma relutância em ceder nos preços em meio a uma oferta limitada; enquanto isso, o estoque social acelerou sua acumulação, atingindo 32.555 toneladas (um aumento semanal de 2.257 toneladas) nas principais áreas de consumo em 24 de julho. Os armazéns em Wuxi e Ningbo, no leste da China, estavam cheios, com fluxos contínuos em Chongqing e Foshan. O atual enfraquecimento do spread preço à vista-futuro, juntamente com a demanda fora de temporada, colocou pressão sobre os negociantes de futuros e à vista para vender. No geral, o apoio dos custos continuará a limitar o potencial de queda dos preços, enquanto o elevado estoque social e a persistente fraca demanda real suprimirão o potencial de subida dos preços. Espera-se que o preço do ADC12 mantenha um padrão de oscilação estreita a curto prazo.