Notícias da SMM de 4 de dezembro:

Desde o final de outubro, o mercado global de tungstênio voltou a embarcar numa tendência unilateral de alta. Até 4 de dezembro, o preço do concentrado de tungstênio negro a 65% atingiu um recorde histórico de 350 mil yuans por tonelada padrão, com uma alta acumulada no ano de 145%. Os preços do paratungstato de amônio (APT) subiram para 512.500 yuans por tonelada, um aumento de 143% em relação ao ano anterior. O pó de carboneto de tungstênio (WC) é cotado a 785 yuans por quilograma, uma alta de 152% desde o início do ano, enquanto o pó de tungstênio está em 820 yuans por quilograma, disparando 160% no acumulado do ano. Impulsionada pela valorização das matérias-primas a montante, toda a cadeia industrial do tungstênio testemunhou um movimento sincronizado de alta. Dado que o desequilíbrio entre oferta e procura no mercado de tungstênio dificilmente será resolvido em dezembro, espera-se que a tendência de alta em toda a cadeia industrial continue. A SMM analisa os motores por trás desta rodada de aumentos de preços com base nos seguintes fatores:

① Cotas de mineração doméstica de tungstênio emitidas gradualmente pelas províncias em novembro; quota anual esperada inferior a 2024

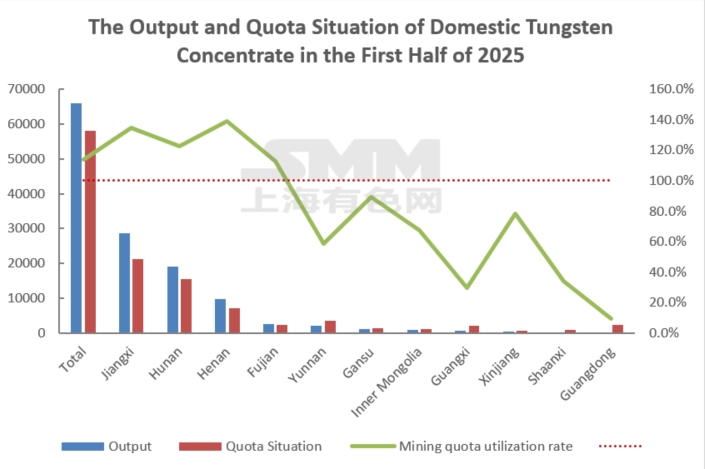

A China responde por 52% das reservas globais de tungstênio e há muito contribui com mais de 80% da produção mundial, servindo como o centro de abastecimento central para o mercado global de tungstênio. Controlar a produção doméstica através de quotas de mineração não só evita o esgotamento excessivo dos recursos internos, como também garante a iniciativa da China na cadeia industrial global de tungstênio. Aliado a políticas subsequentes de controlo de exportações, isto forma uma regulação de cadeia completa dos recursos estratégicos para salvaguardar a segurança industrial nacional. Para garantir a utilização sustentável dos recursos, a China implementou oficialmente o controlo total do volume de mineração para o tungstênio em 2002. As políticas têm vindo a ser aperfeiçoadas desde então: em 2018, o Ministério dos Recursos Naturais emitiu um aviso especificando que novos direitos de mineração de tungstênio devem cumprir os requisitos de controlo de volume total. A partir de 2021, as quotas têm sido emitidas em dois lotes para melhorar a precisão regulatória. Entretanto, em conjunto com a supervisão ambiental e de segurança, não são atribuídas quotas a minas suspensas, eliminando gradualmente a capacidade de produção não conforme e tornando as quotas uma ferramenta chave para normalizar a capacidade industrial e orientar o desenvolvimento de alta qualidade. A emissão tardia do segundo lote de quotas domésticas no segundo semestre deste ano deixou algumas minas sem quotas disponíveis de setembro a novembro, resultando numa libertação lenta da produção. Com a emissão das quotas provinciais em novembro, algumas províncias lançaram remessas por licitação. No entanto, as principais minas relatam que as quotas atribuídas às suas empresas não aumentaram em relação ao mês ou ao ano anterior, com algumas províncias a registarem mesmo um declínio homólogo. Tendo em conta que o primeiro lote de quotas diminuiu 4.000 toneladas padrão em termos homólogos, espera-se que a quota total de mineração de concentrado de tungsténio doméstico para 2025 seja inferior às 114.000 toneladas registadas em 2024.

② Baixa taxa de utilização de 25% das quotas restringe a produção industrial total

Em anos anteriores, o sistema de quotas foi afetado por lacunas como a sobreprodução e a supervisão inadequada das minas de tungsténio associadas. No entanto, 2025 marca um ponto de viragem crucial nas tendências das quotas, com uma supervisão regulamentar significativamente reforçada e uma possibilidade quase nula de sobre-exploração da indústria. De acordo com o primeiro lote de quotas de mineração de tungsténio, as três principais regiões produtoras domésticas — Jiangxi, Hunan e Henan — representaram 43.900 toneladas, ou 75,7%, da quota doméstica total. A produção real nestas três províncias no primeiro semestre deste ano utilizou basicamente totalmente as quotas, com algumas minas a enfrentarem escassez. Em contraste, regiões como Yunnan, Guangdong e Guangxi têm baixas taxas de utilização de quotas devido à operação insuficiente das minas. As questões de afetação regional de quotas podem restringir a produção real de 2025 de exceder a quota total, agravando o aperto da oferta.

③ Grandes minas abrandam o ritmo das remessas no final do ano, agravando as restrições da oferta

Com o aproximar do final do ano, algumas minas completaram os seus objetivos operacionais anuais e abrandaram os ritmos de remessa, reduzindo ainda mais a liquidez do mercado. Em 2025, os custos de mineração aumentaram devido a maiores despesas de proteção ambiental e ao declínio dos teores do minério. No entanto, com o mercado de tungsténio a flutuar em níveis elevados, os recursos de tungsténio têm um valor estratégico proeminente, e a indústria goza de uma rentabilidade substancial. Após atingirem objetivos faseados, as minas abrandaram as remessas.

④ Preços elevados continuam a transmitir-se a jusante; margens de lucro nos elos intermédios de fundição recuperam

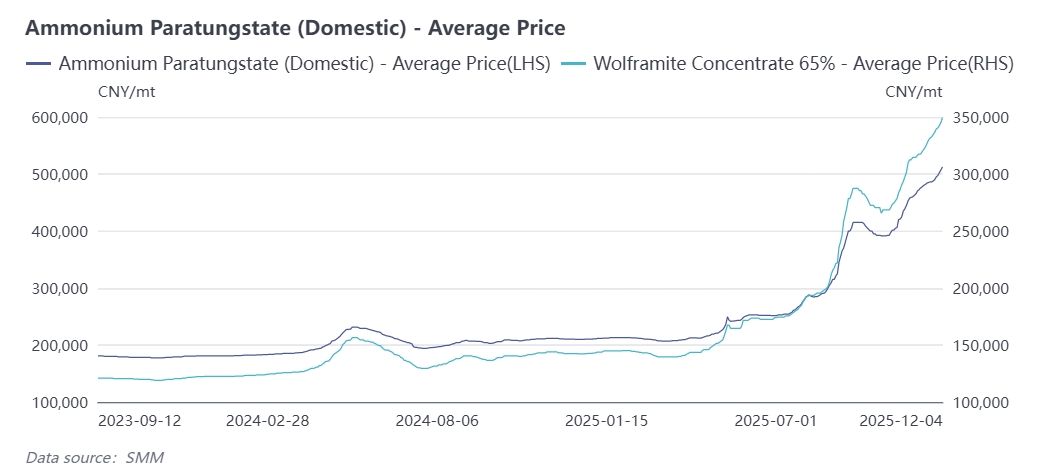

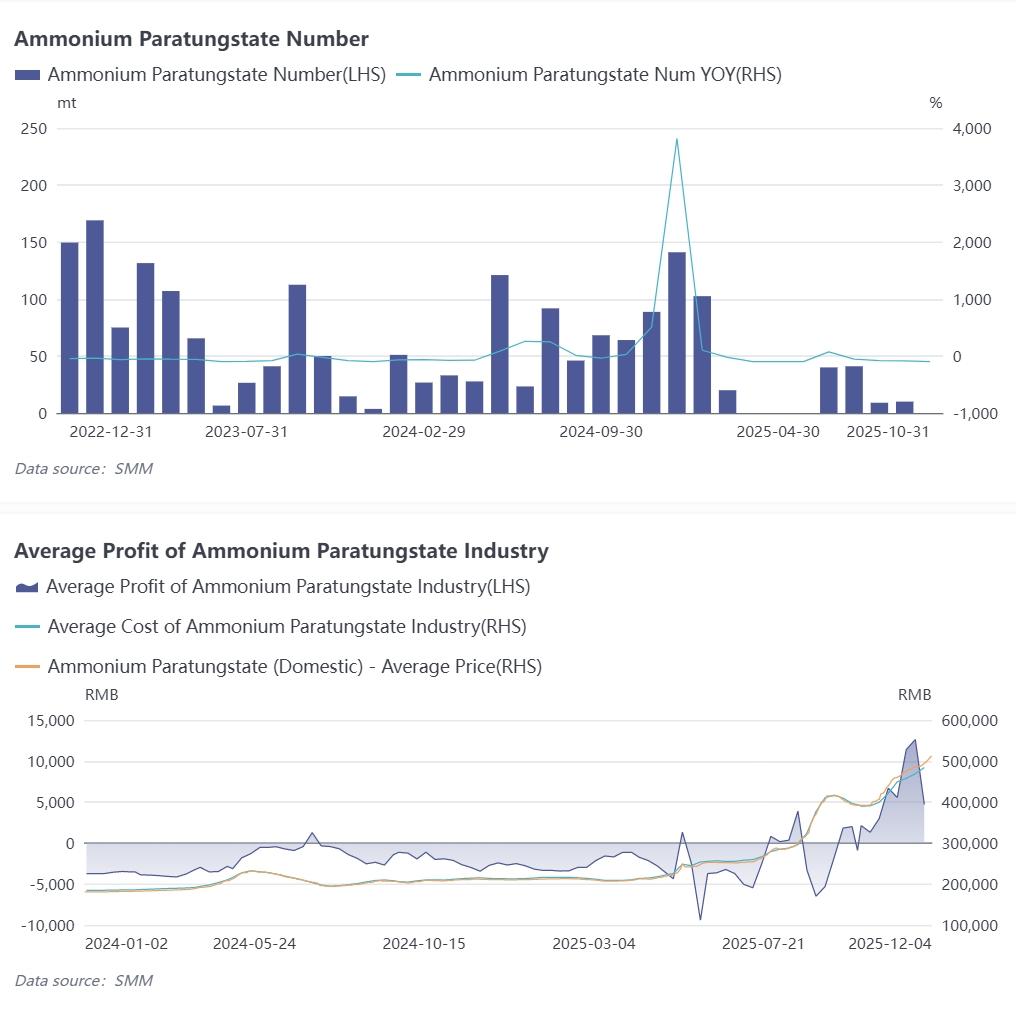

Novembro testemunhou uma mudança significativa no mercado de tungsténio: as fundições de APT passaram de prejuízo para lucro, beneficiando não apenas da estrutura transformada da oferta e procura na indústria de APT, mas também refletindo a transmissão suave dos preços elevados. Segundo dados da SMM, a produção nacional de APT em novembro de 2025 aumentou 1,5% em relação ao mês anterior, mas caiu aproximadamente 6% na comparação anual. A taxa de utilização da capacidade da indústria de APT em outubro foi de cerca de 70,4%, um aumento de 0,3 ponto percentual em relação ao mês anterior. O preço médio mensal do concentrado de tungstênio negro a 65% em novembro de 2025 foi de 321.300 yuans por tonelada padrão, o que equivale a um custo médio de produção de APT de cerca de 465.000 yuans por tonelada. Dessa forma, o setor voltou a ser rentável, com um lucro médio mensal de aproximadamente 8.560 yuans por tonelada em novembro.

⑤ Pedidos a jusante retornam às empresas líderes; falta de materiais substitutos no mercado

As pressões de custo decorrentes do aumento do preço do tungstênio continuam a se transmitir a jusante. Empresas downstream, como fabricantes de metal duro e ferramentas de corte, aumentaram consecutivamente os preços dos produtos de setembro a novembro, com os preços dos pedidos em mãos significativamente superiores à média do terceiro trimestre. No exterior, fabricantes sul-coreanos de hexafluoreto de tungstênio propuseram um aumento de 70% a 90% nos preços contratuais do próximo ano devido à duplicação dos custos do pó de tungstênio. Os sucessivos aumentos de preços dos produtos finais de tungstênio também estão testando a estrutura de aplicação a jusante: algumas indústrias civis tradicionais começaram a buscar materiais alternativos, mas os campos de aplicação de alta tecnologia carecem de substitutos viáveis. As pequenas e médias empresas (PMEs) enfrentam o dilema de alta pressão financeira para estocagem de matéria-prima e lentidão na chegada de pedidos finais, forçando-as a reduzir a produção e ceder participação de mercado para as grandes empresas.

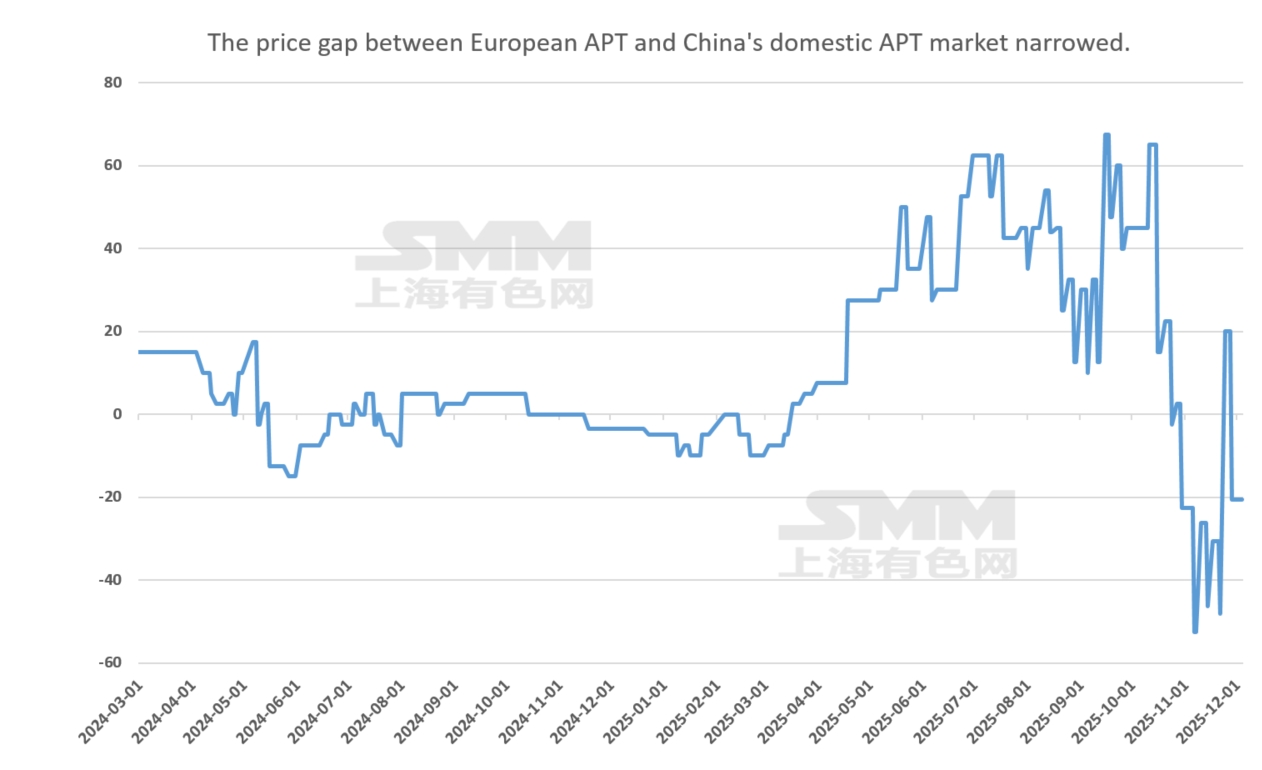

⑥ Oferta e demanda globais fracas; prêmio dos produtos de tungstênio recuperou-se parcialmente em novembro

Como principal produtor mundial de tungstênio, a China impôs controles de exportação sobre APT, carboneto de tungstênio e pó de tungstênio em fevereiro deste ano, provocando uma forte alta no mercado externo de tungstênio e um prêmio significativo para o APT e outros produtos. No entanto, estimulado pelos desequilíbrios entre oferta e demanda no mercado interno no segundo semestre, os preços domésticos de tungstênio dispararam rapidamente, enquanto os mercados externos acompanharam com lentidão, levando a uma inversão de preços interno-externo no terceiro trimestre e a uma queda no prêmio do tungstênio. Em novembro, impulsionado por fatores como a redução da produção na Masan Tungsten do Vietnã e a inclusão do tungstênio na lista de metais estratégicos pelos governos da UE e dos EUA, o mercado externo de tungstênio acompanhou rapidamente a alta doméstica. No entanto, o acompanhamento dos pedidos terminais continua lento, refletindo uma oferta e procura fracas, com alguns preços ainda abaixo dos níveis domésticos, deixando margem para novos aumentos.