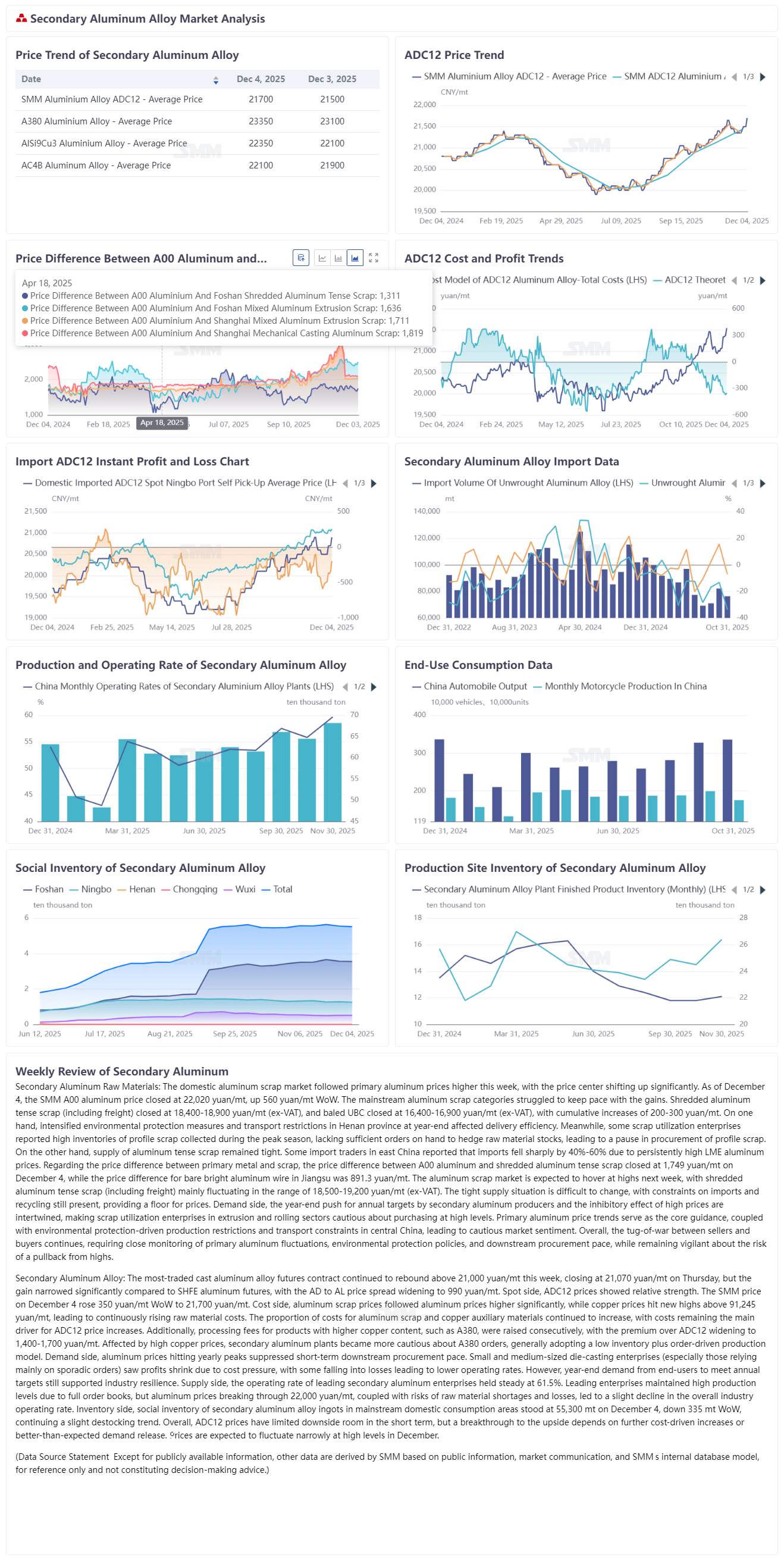

Os preços domésticos da sucata de alumínio acompanharam o alumínio primário em alta esta semana, com o centro dos preços subindo significativamente. Em 4 de dezembro, o preço do alumínio A00 da SMM fechou a 22.020 yuans/tonelada, um aumento de 560 yuans/tonelada em relação à quinta-feira passada. As categorias principais de sucata de alumínio lutaram para acompanhar os ganhos. A sucata tensa de alumínio fragmentada (incluindo frete) fechou a 18.400-18.900 yuans/tonelada (sem impostos), enquanto a UBC enfardada fechou a 16.400-16.900 yuans/tonelada (sem impostos), com ganhos acumulados atingindo 200-300 yuans/tonelada. Por um lado, a intensificação das medidas de proteção ambiental de fim de ano e as restrições de transporte em Henan afetaram a eficiência da entrega. Entretanto, algumas empresas de utilização de sucata relataram altos estoques de sucata de perfil reciclada durante a alta temporada, mas não tinham pedidos suficientes em mãos para proteger os estoques de matéria-prima, levando-as a desacelerar temporariamente o ritmo de compra de sucata de perfil. Por outro lado, a oferta de sucata tensa de alumínio permaneceu apertada. Alguns importadores no leste da China relataram que as importações caíram drasticamente em 40%-60% devido aos preços persistentemente altos do alumínio na LME. Em relação à diferença de preço entre o metal primário e a sucata, a diferença entre o alumínio A00 e a sucata tensa de alumínio fragmentada fechou a 1.749 yuans/tonelada em 4 de dezembro, enquanto a diferença para o fio de alumínio bruto e brilhante em Jiangsu foi de 891,3 yuans/tonelada. Espera-se que os preços da sucata de alumínio se mantenham em altas na próxima semana, com a faixa principal para a sucata tensa de alumínio fragmentada (incluindo frete) projetada em 18.500-19.200 yuans/tonelada (sem impostos). A situação de oferta apertada é difícil de mudar, com restrições às importações e à reciclagem ainda presentes, fornecendo um piso para os preços. No lado da demanda, o impulso de fim de ano para as metas anuais dos produtores de alumínio secundário e o efeito inibidor dos preços altos estão interligados, levando a uma compra cautelosa por parte das empresas de utilização de sucata de extrusão e laminação, que estão receosas com os preços elevados. A tendência do preço do alumínio primário serve como guia central. Somado ao impacto das restrições de produção e transporte motivadas pela proteção ambiental no centro da China, o sentimento do mercado é cauteloso. No geral, o cabo de guerra entre vendedores e compradores continua, exigindo monitoramento próximo das flutuações do preço do alumínio primário, das políticas de proteção ambiental e do ritmo de compra a jusante, permanecendo vigilante contra o risco de um recuo a partir das altas.

O contrato futuro de liga de alumínio fundido mais negociado continuou sua recuperação acima de 21.000 yuans/tonelada esta semana, fechando a 21.070 yuans/tonelada na quinta-feira. No entanto, o ganho foi significativamente menor que o dos futuros de alumínio da SHFE, e o diferencial de preço AD-AL alargou para 990 yuans/tonelada. No mercado à vista, os preços do ADC12 mostraram relativa força. O preço da SMM em 4 de dezembro subiu 350 yuans/tonelada em relação à sexta-feira passada, para 21.700 yuans/tonelada. No lado dos custos, os preços da sucata de alumínio subiram acentuadamente seguindo os preços do alumínio, enquanto os preços do cobre atingiram novos máximos acima de 91.245 yuans/tonelada, levando a custos de matéria-prima em contínua ascensão. A participação de custos da sucata de alumínio e dos auxiliares de cobre continuou a aumentar, com o custo permanecendo como o principal motor da alta dos preços do ADC12. Adicionalmente, as taxas de processamento para produtos com maior teor de cobre, como o A380, foram aumentadas sucessivamente, com o prémio sobre o ADC12 alargando para 1.400-1.700 yuans/tonelada. Afetadas pelos altos preços do cobre, as fundições secundárias de alumínio tornaram-se mais cautelosas em relação a pedidos de A380, adotando geralmente um modelo de baixo inventário + produção orientada por encomendas. No lado da procura, a subida dos preços do alumínio para o pico anual inibiu o ritmo de aquisições a curto prazo a jusante. Pequenas e médias empresas de fundição por injeção (especialmente as que dependem principalmente de encomendas esporádicas) viram os lucros encolherem devido à pressão de custos, com algumas a cair em prejuízos, levando a um declínio nas taxas de operação. No entanto, a procura de fim de ano dos utilizadores finais a pressionar por metas anuais ainda suporta a resiliência do setor. No lado da oferta, a taxa de operação das principais empresas de alumínio secundário manteve-se estável em 61,5%. As empresas líderes mantiveram altos níveis de produção apoiados por carteiras de encomendas cheias. No entanto, os preços do alumínio a ultrapassar 22.000 yuans/tonelada, combinados com riscos de escassez de matéria-prima e prejuízos, levaram a um ligeiro recuo na taxa de operação global do setor. No lado dos inventários, o inventário social de lingotes de liga de alumínio secundário nas principais áreas de consumo doméstico situou-se em 55.300 toneladas em 4 de dezembro, uma redução de 335 toneladas em relação à quinta-feira passada, continuando uma ligeira tendência de desabastecimento. Globalmente, o espaço de queda para os preços do ADC12 é limitado a curto prazo, mas uma rutura ascendente depende de um maior impulso do lado dos custos ou de uma libertação de procura melhor que o esperado. Espera-se que os preços flutuem estreitamente em níveis elevados em dezembro.