Durante décadas,a cadeia de fornecimento de aço inoxidável asiática parecia uma dança bem coreografada, uma iteração clássica do modelo "gansos voadores", onde a vantagem comparativa ditava uma divisão harmoniosa do trabalho. Japão e Coreia do Sul forneciam capital e expertise técnica de alta escala, China lidava com a manufatura de nível médio, e o Sudeste Asiático servia como cesto de recursos e processador a jusante. Essa era de cooperação simbiótica está efetivamente acabada. Em seu lugar, surgiu uma batalha de sobrevivência de soma zero, precipitada por uma deluge de capacidade da China e da Indonésia que destruíu o equilíbrio comercial da região. O que uma vez foi um modelo de integração industrial degenerou-se em um paisagem fragmentado definido pela concorrência "Mar Vermelho"—um ambiente impiedoso onde novas barreiras comerciais estão surgindo rapidamente enquanto as nações correm para proteger as indústrias domésticas de uma onda gigantesca de metais de baixo custo.

A Deluge de Baixo Custo

O epicentro dessa mudança sísmica está nas estratégias industriais agressivas da China e da Indonésia, que estão reescrevendo rapidamente o mapa comercial da região. A transformação da Indonésia é particularmente marcante; avançando além de seu papel tradicional como exportadora de matéria-prima, Jaquarta liderou com sucesso suas enormes reservas de níquel—e capital chinês—para subir na cadeia de valor.

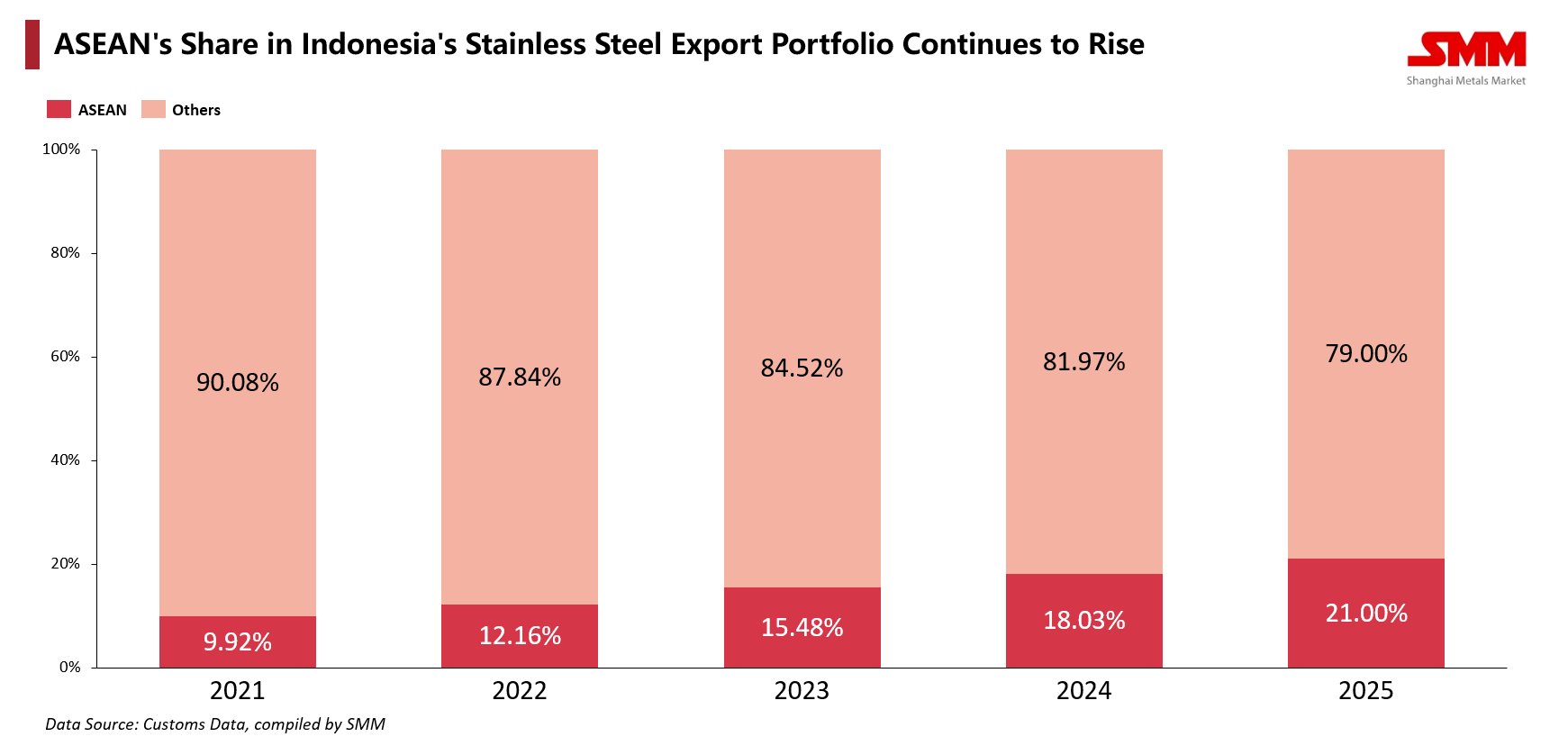

Segundo estatísticas da SMM, as exportações indonésias de aço inoxidável dispararam para 3,43 milhões de toneladas nos três primeiros trimestres de 2025, com as remessas para seus vizinhos do Sudeste Asiático aumentando 17,21%. Mais reveladora é a profundidade estrutural dessa dependência: a parcela do Sudeste Asiático no portfólio de exportação da Indonésia mais do que dobrou, de 9,97% em 2021 para 21,20% em 2025. Isso não é apenas comércio; é captura de mercado. Com as exportações para a Tailândia aumentando 28,15% e as remessas para a Malásia disparando um incrível 103%, a Indonésia evoluiu de fornecedora de minerais para uma fabricante dominante de produtos acabados e semiacabados, canibalizando agressivamente a parcela de mercado anteriormente detida por empresas consolidadas.

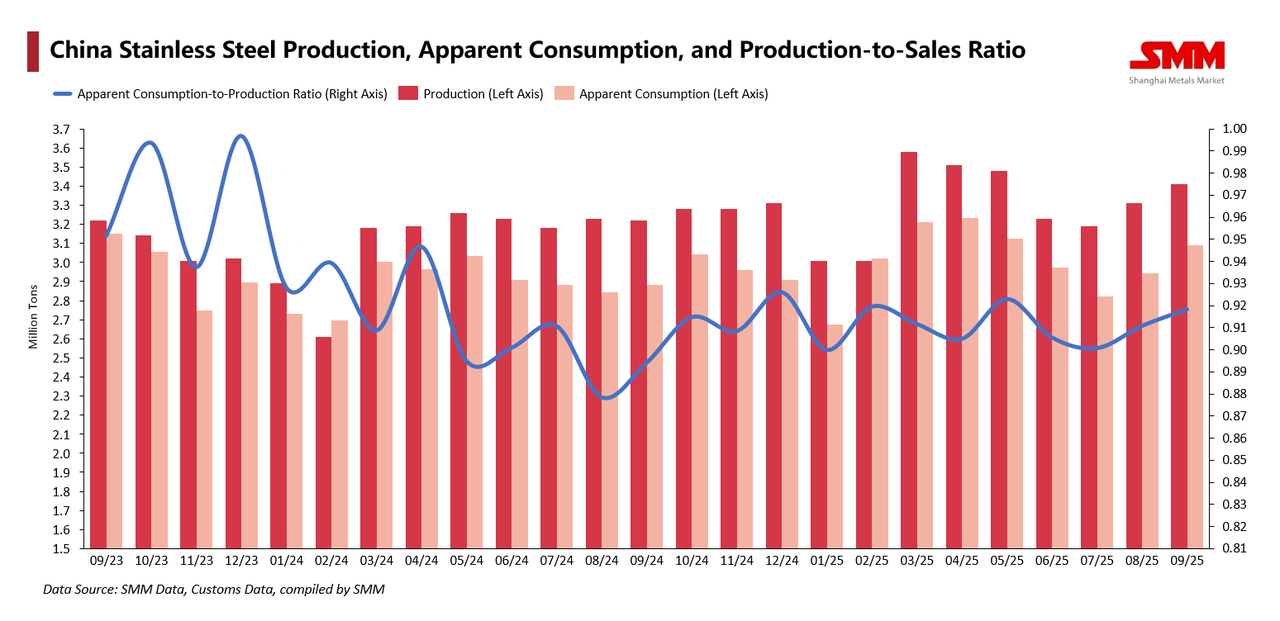

Simultaneamente, a China enfrenta seus próprios desequilíbrios internos, exportando sua capacidade excedente como uma força deflacionária sobre a região. Apesar de produzir umas colossais 33,19 milhões de toneladas entre janeiro e outubro de 2025—segurando a metade do total global—os motores domésticos da China de imobiliário e manufatura estão falhando, deixando o consumo doméstico incapaz de absorver a produção.Os dados da SMM indicam uma taxa de absorção doméstica em declínio, transformando os canais de exportação de uma opção em uma tábua de salvação. À medida que mercados maduros tradicionais, como Coreia do Sul e Taiwan, se saturaram, os siderúrgicos chineses pivotaram agressivamente para a Índia, Turquia e o hub de transbordo do Vietnã. O resultado é uma guerra de preços esmagadora: nos portos da ASEAN, os coils laminados a frio chineses e indonésios frequentemente chegam com cotações CFR centenas de dólares por tonelada mais baixas do que seus equivalentes japoneses ou sul-coreanos. É uma discrepância que transcende a mera eficiência; para os incumbentes de alto custo, representa um "ataque dimensional" contra seu poder de precificação.

A Retirada dos Incumbentes

O resultado forçou os aristocratas industriais tradicionais da região, Japão e Coreia do Sul, a uma retirada. Enfrentando a dupla pressão do "Preço da China" e do "Custo Indonésia", suas estratégias de produtos premium estão vacilando, levando a pegadas estagnadas ou encolhidas em mercados-chave como Vietnã, Tailândia e Malásia.

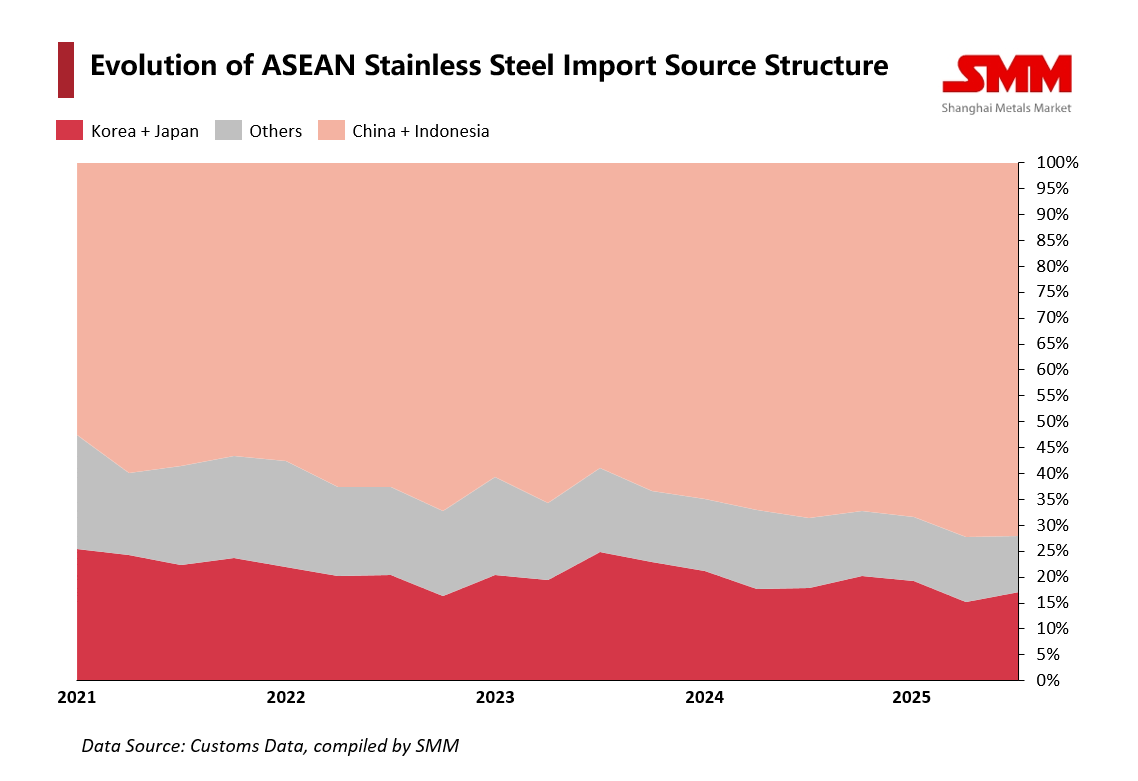

Gráficos de distribuição de importações mostram claramente as áreas cor-de-rosa representando China e Indonésia expulsando as zonas vermelhas da participação japonesa e coreana. Essa pressão está levando a uma capitulação estratégica disfarçada de cooperação. Um exemplo primordial é a POSCO da Coreia do Sul que, reconhecendo a futilidade da competição direta de preços, optou por uma reestruturação pragmática. Em 2025, a POSCO estabeleceu uma joint venture com o Grupo Tsingshan da China na ilha de Sulawesi, Indonésia, para construir uma fábrica com capacidade anual de 2 milhões de toneladas, enquanto otimizava simultaneamente seus ativos dentro da China. Este movimento sinaliza uma mudança profunda de rivalidade para "coopetição", onde produtores tradicionais são forçados a integrar as vantagens de custo da China e da Indonésia com sua própria herança técnica para sobreviver.

A Espiral Protecionista

Onde a estratégia corporativa termina, começam as barreiras políticas. A região entrou numa fase de "realismo defensivo", caracterizada por um efeito dominó de investigações e tarifas comerciais entre 2024 e 2025. O Japão, historicamente um pilar do livre comércio, quebrou seu silêncio em julho de 2025 ao lançar investigações antidumping sem precedentes contra produtos laminados a frio à base de níquel da China e de Taiwan. Foi uma admissão tácita de que o setor siderúrgico japonês já não conseguia suportar a pressão das importações sem intervenção estatal. A Coreia do Sul tem sido ainda mais agressiva, implementando uma estratégia de "dupla compensação": tributando bobinas chinesas em maio de 2024 e impondo direitos antidumping provisórios de emergência sobre chapas grossas laminadas a quente no início de 2025. Com as importações a representar agora mais de metade do mercado coreano, Seul está a tentar garantir compromissos de preços para defender a sua base industrial. Mesmo dentro da ASEAN, a fraternidade fracturou-se; a Tailândia iniciou investigações contra o Vietname e a Malásia está a rever produtos de seis países vizinhos.

Um Futuro Fragmentado

No entanto, a resposta não é uniforme. O Vietname oferece uma narrativa contrária de pragmatismo calculado. Ao levantar as medidas antidumping sobre aço inoxidável laminado a frio de vários países em 2024, Hanói priorizou as necessidades do seu setor manufatureiro a jusante em expansão em detrimento da proteção dos produtores de aço a montante. É um lembrete de que nesta reestruturação caótica, os interesses dos consumidores e produtores de aço estão cada vez mais desalinhados. Em última análise, o mercado asiático de aço inoxidável transitou de um ecossistema verticalmente integrado para um campo de batalha horizontal de desgaste. Embora a China e a Indonésia mantenham a ofensiva, existe fricção mesmo dentro do campo de baixo custo, evidenciado pela manutenção de direitos antidumping sobre tarugos entre os dois. Com o desequilíbrio estrutural entre oferta e procura improvável de se resolver em breve, a região enfrenta um futuro de segmentação crescente: um mercado fragmentado onde barreiras elevadas protegem os players tradicionais, enquanto os pesos pesados de baixo custo inundam agressivamente cada fissura remanescente. Para as economias da região, a sobrecapacidade do aço inoxidável já não é apenas uma disputa diplomática com o Ocidente; metastizou-se numa crise doméstica estrutural.