Relatório SMM de 30 de junho:

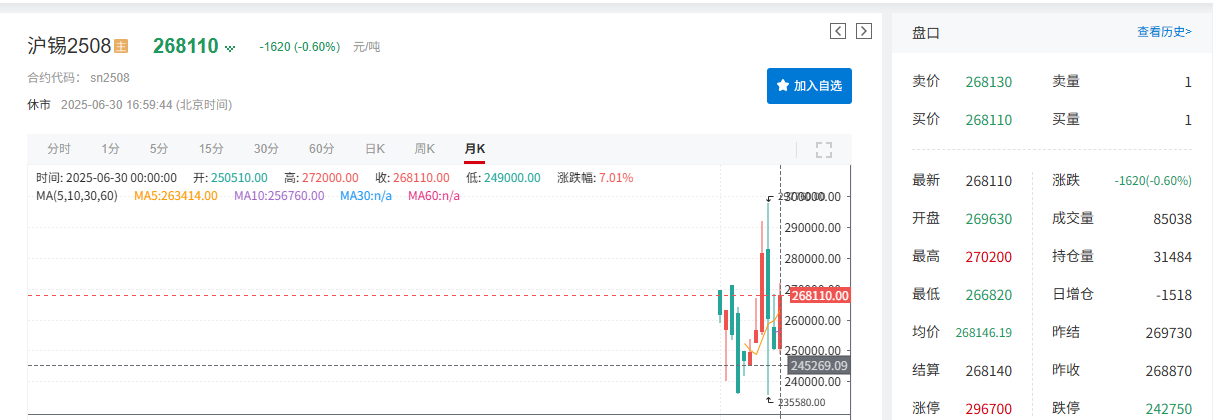

As expectativas de cortes nas taxas de juro do Fed dos EUA aumentaram, juntamente com a interferência da administração Trump na política monetária, gerando preocupações sobre a independência do Fed. O índice do dólar americano enfraqueceu sob pressão em junho. Como o dólar americano geralmente se move inversamente aos preços das commodities, isso impulsionou os preços do estanho. No lado dos fundamentos, o progresso da retomada da produção em Mianmar ficou abaixo das expectativas, e a atual situação de escassez de minério doméstico, juntamente com as mudanças no padrão de oferta e demanda, forneceram forte apoio aos preços do estanho, permitindo-lhes escapar de dois meses consecutivos de declínio. Em torno das 17h00 de 30 de junho, o estanho na SHFE caiu 0,6%, fechando a 268.110 yuan/tonelada, com um ganho mensal de 6,01% em junho. O estanho na LME caiu 0,11%, fechando a US$ 33.725/tonelada, com um ganho mensal temporário de 10,92% em junho.

》Clique para visualizar o Painel de Dados de Futuros SMM

Mercado à Vista

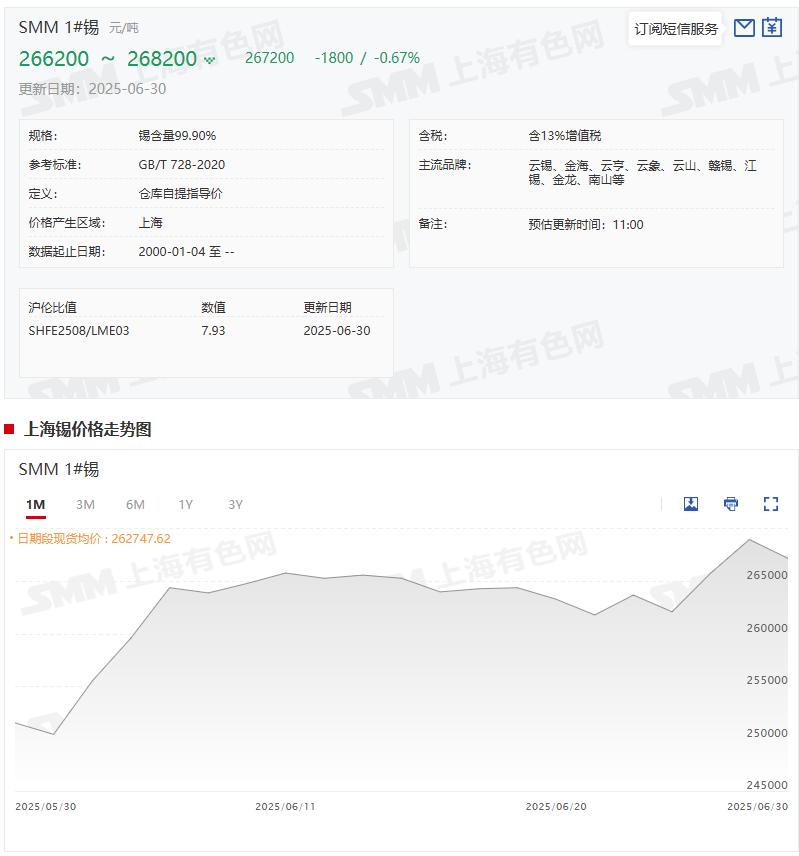

Preços à vista do estanho escapam de dois meses consecutivos de declínio, subindo mais de 6% em junho

》Visualizar Cotações à Vista do Estanho SMM

》Assine para visualizar Preços Históricos à Vista de Metais SMM

Preços à vista do estanho: De acordo com as cotações SMM, Estanho SMM 1#O preço médio à vista em 30 de junho foi de 267.200 yuan/tonelada, em comparação com um preço médio de 251.500 yuan/tonelada em 30 de maio, um aumento de 15.700 yuan/tonelada ou 6,24%.

Fundamentos

►Produção:

Afetada por fatores como escassez de matérias-primas, pressões de custos e interrupções regionais na produção, a produção de estanho refinado em junho caiu 6,94% em relação ao mês anterior.

De acordo com os dados de processamento baseados no mercado da SMM, em junho de 2025, a produção de estanho refinado na China caiu 6,94% em relação ao mês anterior e 15,2% em relação ao ano anterior. Este corte na produção foi principalmente influenciado por vários fatores, como escassez de matérias-primas, pressões de custos e interrupções regionais na produção. Uma análise regional detalhada é a seguinte:

De acordo com os dados da Administração Geral de Alfândegas, as importações físicas de concentrados de estanho na China atingiram 13.449 toneladas em maio de 2025. Apesar de Mianmar ser o maior importador de minério de estanho da China, as importações de Mianmar permaneceram fracas. Embora Mianmar tenha sido outrora o maior importador de minério de estanho da China, afetada pela política de proibição de mineração em agosto de 2023 e pela retomada da produção adiada na região de Wa em 2025, as importações de Mianmar em maio foram inferiores a 700 toneladas (conteúdo metálico), e sua participação nas importações anuais caiu para abaixo de 30%. Embora as importações tenham se recuperado em maio, as importações físicas acumuladas de concentrados de estanho de janeiro a maio foram de 10.000 toneladas, com a oferta global permanecendo em níveis historicamente baixos. A lacuna de longo prazo causada pela proibição de mineração em Mianmar ainda não foi totalmente preenchida. Região de Yunnan: A escassez de matérias-primas mais grave: Os estoques de matérias-primas das fundições estão geralmente abaixo de 30 dias, com intensa concorrência pela aquisição de minério de estanho. Algumas empresas experimentaram acumulação de estoques devido ao estoque de preços elevados, mas a demanda fraca a jusante suprimiu os embarques. Pressões de custos proeminentes: Os custos de processamento para minérios de baixa qualidade são elevados, juntamente com o aumento dos custos de eletricidade, levando a uma redução ainda maior nas taxas de operação das empresas. Região de Jiangxi: **Interrupção na cadeia de fornecimento de sucata**: O sistema de reciclagem de sucata de estanho está sob pressão, com a circulação de material secundário no mercado diminuindo em mais de 30%. A oferta insuficiente de estanho bruto levou diretamente a um declínio na produção refinada. **Risco de retirada de capacidade**: As fundições secundárias de pequeno e médio porte enfrentam paradas de produção devido a perdas sustentadas, aumentando passivamente a concentração da indústria. Anhui e outras regiões: **Escassez dupla de matérias-primas**: A oferta fraca de concentrados de estanho e sucata de estanho manteve as taxas de operação abaixo de 70% da capacidade planejada por um longo período. Algumas empresas planejam realizar manutenção, o que suprime ainda mais a produção. 》Clique para detalhes

►Importações:

As importações de maio recuperaram-se, mas a oferta global permanece em níveis historicamente baixos

As importações de minério de estanho da China em maio atingiram 13.400 toneladas métricas (equivalente a 6.518 toneladas métricas de conteúdo metálico), um aumento de 36,39% em relação ao mês anterior e de 59,84% em relação ao mesmo período do ano anterior, representando um aumento de 2.182 toneladas métricas de conteúdo metálico em relação a abril (4.336 toneladas métricas de conteúdo metálico em abril). As importações acumuladas de janeiro a maio totalizaram 50.200 toneladas métricas, uma queda de 36,51% em relação ao mesmo período do ano anterior. As importações de lingotes de estanho em maio foram de 2.076 toneladas métricas, um aumento de 84,04% em relação ao mês anterior e de 225,9% em relação ao mesmo período do ano anterior. As importações acumuladas de janeiro a maio atingiram 9.584 toneladas métricas, um aumento de 38,48% em relação ao mesmo período do ano anterior.

De acordo com os dados da Administração Geral de Alfândegas, as importações de concentrado de estanho (conteúdo físico) da China em maio de 2025 atingiram 13.449 toneladas métricas, um máximo anual. Este crescimento foi impulsionado principalmente por aumentos nas contribuições de países africanos: a República Democrática do Congo e a Nigéria registraram aumentos de 26,0% e 168,0% em relação ao mês anterior, respectivamente. As importações africanas totalizaram mais de 3.660 toneladas métricas de conteúdo metálico, representando mais de 50% das importações totais. A Austrália manteve importações relativamente estáveis em torno de 902 toneladas métricas de conteúdo metálico. As importações de Mianmar permaneceram fracas. Apesar de ter sido historicamente a principal fonte de importação de minério de estanho da China, as importações de Mianmar caíram para menos de 700 toneladas métricas de conteúdo metálico em maio devido à proibição de mineração em agosto de 2023 e ao atraso na retomada da produção no Estado de Wa em 2025. Sua participação nas importações anuais caiu para menos de 30%. Embora as importações de maio tenham recuperado, as importações acumuladas de concentrado de estanho (conteúdo físico) de janeiro a maio foram de 10.000 toneladas métricas, mantendo a oferta global em níveis historicamente baixos. A lacuna de longo prazo causada pela proibição de mineração em Mianmar permanece sem preenchimento.

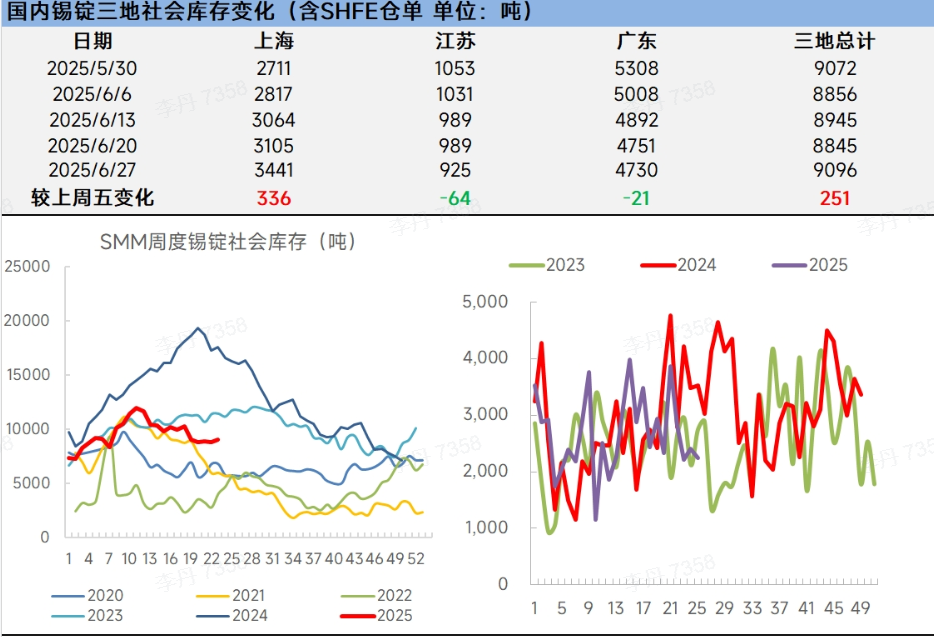

►Estoque:

O estoque social de lingotes de estanho da SMM em três regiões aumentou ligeiramente, enquanto o estoque de estanho na LME diminuiu significativamente

》Clique para visualizar o banco de dados da cadeia industrial de estanho da SMM

Estoque social de lingotes de estanho domésticos: Na semana passada, o mercado de lingotes de estanho à vista registrou negociações fracas e um ligeiro aumento no estoque em meio a alta volatilidade dos preços, demanda persistentemente fraca e fraqueza dupla na oferta e demanda. A pressão sobre o estoque a curto prazo pode persistir, com atenção necessária sobre o progresso da retomada da produção em Mianmar, a recuperação sazonal da demanda no uso final e as mudanças nas políticas macroeconômicas.

Estoque de estanho da LME: O estoque de estanho da LME estava em 2.175 tm em 30 de junho, em comparação com 2.680 tm em 30 de maio, registrando um declínio significativo de 18,84% em junho.

Perspectiva SMM

Macro: À medida que se aproxima a reunião do Birô Político, as expectativas do mercado por um maior apoio à política macro doméstica provavelmente impulsionarão os preços do estanho. Caso os dados de folha de pagamento não agrícola e do IPC dos EUA em julho enfraqueçam, juntamente com o Fed dos EUA sinalizando "cortes preventivos nas taxas de juros", o dólar americano pode se enfraquecer ainda mais, beneficiando o estanho e outras commodities. Os futuros movimentos do mercado exigirão o monitoramento dos dados de inflação sino-americanos, dos índices PMI globais e da orientação da reunião de política do Fed em julho sobre as trajetórias das taxas de juros. Além disso, com a janela de suspensão temporária das tarifas prestes a expirar, ajustes nas políticas exigem vigilância quanto a possíveis interrupções no sentimento do mercado.

Fundamentos: Lado da oferta: Com base nos cálculos da SMM, algumas fundições de Yunnan e Jiangxi concluíram paradas para manutenção e retomaram a produção gradualmente, com a produção de estanho refinado em julho prevista para se recuperar em relação ao mês anterior. Embora as retomadas da produção de minas de estanho em Mianmar tenham ficado aquém das expectativas e as importações de estanho em maio se recuperaram, o déficit de oferta de longo prazo decorrente da proibição de mineração em Mianmar permanece sem preenchimento, mantendo a oferta apertada de matérias-primas. Dinâmica dos estoques: Apesar de um pequeno aumento nos estoques domésticos, os níveis globais permanecem em níveis sazonais historicamente baixos, com os estoques de estanho da LME pairando perto de mínimos relativos de dois anos. Até a semana encerrada em 20 de junho, os estoques de estanho da SHFE continuaram a cair, atingindo uma mínima de quatro meses.

Em resumo, julho representa uma janela crítica para as interações entre expectativas de políticas e dados econômicos, exigindo atenção à influência das tendências macroeconômicas nos preços do estanho. Fundamentalmente, a oferta apertada de matérias-primas combinada com os estoques globais de estanho em baixa fornecerá suporte subjacente. Caso as condições macroeconômicas permaneçam favoráveis, juntamente com esses fundamentos, os preços do estanho estarão bem posicionados para se manterem estáveis.

Leituras Recomendadas:Z35/>》[Análise SMM] Análise de Desempenho e Perspectiva de Tendências da Indústria de Estanho Refinado da China em Junho de 2025