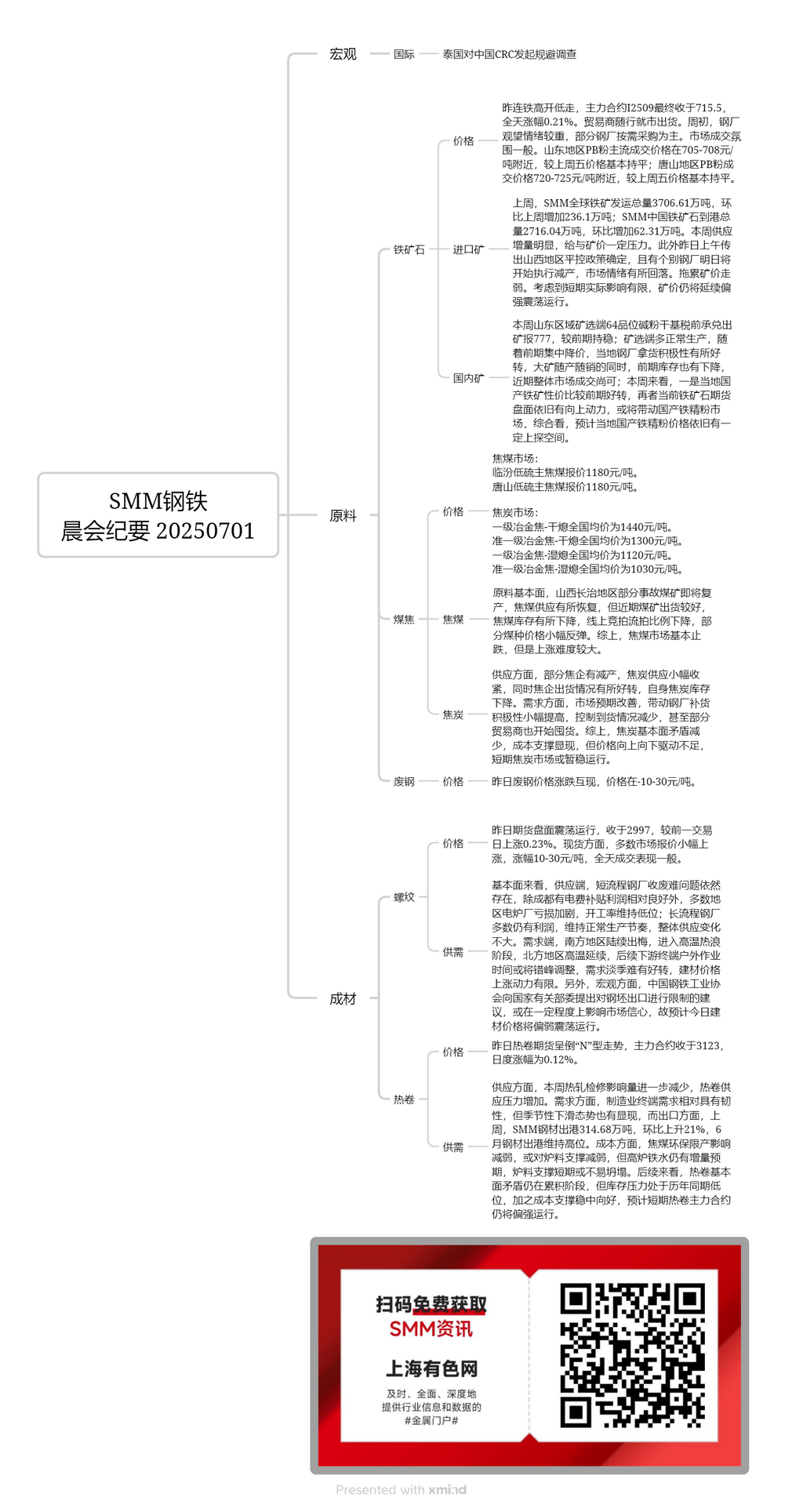

Minério nacional:

Em Shandong nesta semana, os concentrados de minério de ferro alcalino de grau 64 provenientes de minas e plantas de beneficiamento foram cotados a 777 yuan/tonelada, com base seca e aceitação sem impostos, sem alterações em relação ao período anterior. A maioria das minas e plantas de beneficiamento manteve a produção normal. Após as reduções de preços concentradas anteriores, o entusiasmo das siderúrgicas locais pela compra aumentou. Enquanto as grandes minas venderam sua produção imediatamente, seu estoque anterior também diminuiu. As transações no mercado foram moderadas recentemente. Esta semana, por um lado, a relação custo-benefício do minério de ferro nacional local melhorou em relação ao período anterior. Por outro lado, os futuros de minério de ferro ainda mostraram um impulso ascendente, o que pode impulsionar o mercado de concentrados de minério de ferro nacional. No geral, espera-se que os preços dos concentrados de minério de ferro nacional local tenham algum espaço para aumentos adicionais.

Minério importado:

Ontem, os futuros de minério de ferro na DCE caíram após uma abertura mais alta, com o contrato mais negociado I2509 fechando em 715,5, um aumento de 0,21% no dia. Os comerciantes venderam os bens de acordo com as tendências do mercado. No início da semana, as siderúrgicas mostraram forte sentimento de espera e observação, com algumas comprando conforme a necessidade. O ambiente de transações no mercado foi moderado. Em Shandong, os preços de transação mainstream para os minérios finos PB ficaram em torno de 705-708 yuan/tonelada, basicamente sem alterações em relação à última sexta-feira. Em Tangshan, os minérios finos PB foram negociados em torno de 720-725 yuan/tonelada, também sem alterações em relação à última sexta-feira. Na semana passada, os embarques globais de minério de ferro da SMM totalizaram 37,0661 milhões de toneladas, um aumento de 2,361 milhões de toneladas semana a semana. As chegadas de minério de ferro da SMM na China atingiram 27,1604 milhões de toneladas, um aumento de 623.100 toneladas semana a semana. O aumento significativo da oferta desta semana exerceu alguma pressão sobre os preços do minério. Além disso, surgiu uma notícia na manhã de ontem de que a política de controle de produção em Shanxi foi confirmada, com algumas siderúrgicas esperadas para começar a reduzir a produção amanhã, levando a uma retração no sentimento do mercado e puxando os preços do minério para baixo. Considerando o impacto real limitado a curto prazo, espera-se que os preços do minério se mantenham bem.

Carvão de coque:

O carvão de coque com baixo teor de enxofre em Linfen foi cotado a 1.180 yuan/tonelada. O carvão de coque com baixo teor de enxofre em Tangshan foi cotado a 1.180 yuan/tonelada. No que diz respeito aos fundamentos da matéria-prima, espera-se que algumas minas afetadas por acidentes em Changzhi, Shanxi, retomem a produção, restaurando o fornecimento de carvão de coque. No entanto, as recentes remessas de minas foram boas, com o estoque de carvão metalúrgico em declínio e a proporção de leilões on-line sem sucesso diminuindo. Os preços de alguns tipos de carvão subiram ligeiramente. No geral, o mercado de carvão metalúrgico basicamente parou de cair, mas enfrenta dificuldades para subir.

Coque:

O preço médio nacional do coque metalúrgico de primeira qualidade (extinto a seco) foi de 1.440 yuan/tonelada. O preço médio nacional do coque metalúrgico quase de primeira qualidade (extinto a seco) foi de 1.300 yuan/tonelada. O preço médio nacional do coque metalúrgico de primeira qualidade (extinto a úmido) foi de 1.120 yuan/tonelada. O preço médio nacional do coque metalúrgico quase de primeira qualidade (extinto a úmido) foi de 1.130 yuan/tonelada. No lado da oferta, algumas coquerias reduziram a produção, o que levou a uma ligeira redução na oferta de coque. Ao mesmo tempo, as remessas das coquerias melhoraram, com o estoque de coque em declínio. No lado da demanda, as melhores expectativas de mercado levaram a um ligeiro aumento do entusiasmo das siderúrgicas em reabastecer, reduzindo o controle sobre as chegadas. Alguns comerciantes até começaram a estocar. Em resumo, as contradições fundamentais no mercado de coque diminuíram e o apoio de custos surgiu. No entanto, não há força motriz suficiente para subir ou cair os preços, e o mercado de coque a curto prazo pode permanecer estável.

Vergalhão:

Ontem, o mercado de futuros oscilou, fechando em 2.997, um aumento de 0,23% em relação ao dia anterior de negociação. No mercado à vista, a maioria das regiões viu um ligeiro aumento nas cotações, com uma variação de 10-30 yuan/tonelada, e o desempenho geral das negociações foi médio. De um ponto de vista fundamental, em termos de oferta, a dificuldade de coletar sucata continua a ser um problema para as siderúrgicas de forno elétrico. Com exceção de Chengdu, onde os subsídios de eletricidade levaram a lucros relativamente bons, a maioria das regiões viu aumentos nas perdas das usinas de forno elétrico, e as taxas de operação permanecem baixas. A maioria das siderúrgicas de alto-forno ainda tem lucros e mantém um ritmo normal de produção, com pouca mudança geral na oferta. Em termos de demanda, o sul da China saiu gradualmente da temporada de chuvas de primavera e entrou em uma fase de altas temperaturas e ondas de calor, enquanto o norte da China continua a experimentar altas temperaturas. Posteriormente, os usuários finais a jusante podem ajustar os horários de trabalho ao ar livre para evitar o pico de calor, e é difícil que a demanda melhore durante a baixa temporada, limitando o impulso ascendente dos preços dos materiais de construção. Além disso, em termos de fatores macroeconômicos, a China Iron and Steel Association (Associação Chinesa do Aço e do Ferro) apresentou recomendações aos ministérios e comissões nacionais relevantes para restringir as exportações de lingotes, o que pode afetar a confiança do mercado até certo ponto. Portanto, espera-se que os preços dos materiais de construção estejam em baixa hoje.

HRC:

Ontem, os futuros de HRC apresentaram uma tendência em forma de "N" invertida, com o contrato mais negociado fechando em 3123, um aumento de 0,12% em relação ao dia anterior. Em termos de oferta, o impacto da manutenção na produção de laminados a quente diminuiu ainda mais esta semana, aumentando a pressão de oferta para o HRC. Em termos de demanda, a demanda final no setor de manufatura continua a ser relativamente resiliente, mas também surgiram tendências de declínio sazonal. Em termos de exportações, na semana passada, as partidas de aço dos portos da SMM atingiram 3,1468 milhões de toneladas, um aumento de 21% em relação ao mês anterior, e as partidas de aço dos portos em junho permaneceram elevadas. Em termos de custos, o impacto das restrições de produção impulsionadas pela proteção ambiental sobre o carvão cokeável enfraqueceu, o que pode reduzir o apoio à carga do forno. No entanto, ainda há uma expectativa de aumento na produção de ferro gusa a partir de altos fornos, e o apoio à carga do forno pode não entrar em colapso a curto prazo. Olhando para o futuro, as contradições fundamentais no mercado de HRC ainda estão se acumulando, mas a pressão de estoque permanece em um nível baixo em comparação com o mesmo período dos anos anteriores. Juntamente com a melhoria constante do apoio aos custos, espera-se que o contrato mais negociado de futuros de HRC ainda se mantenha bem a curto prazo.