Notícias SMM, 16 de maio:

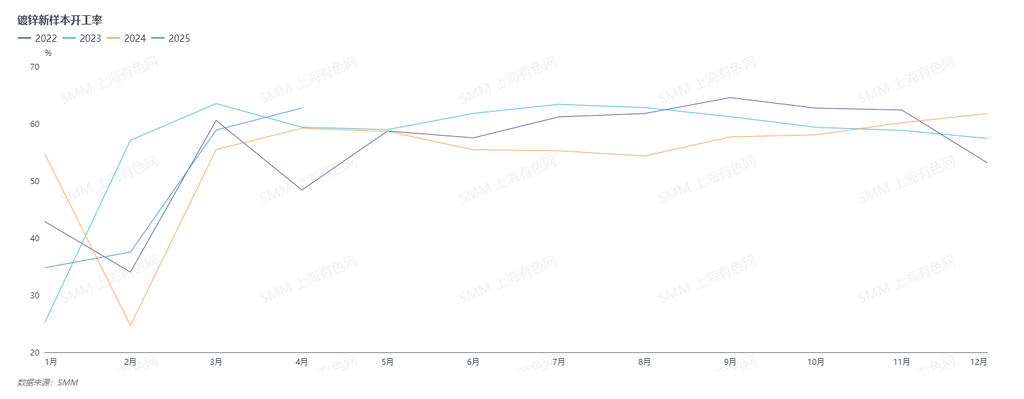

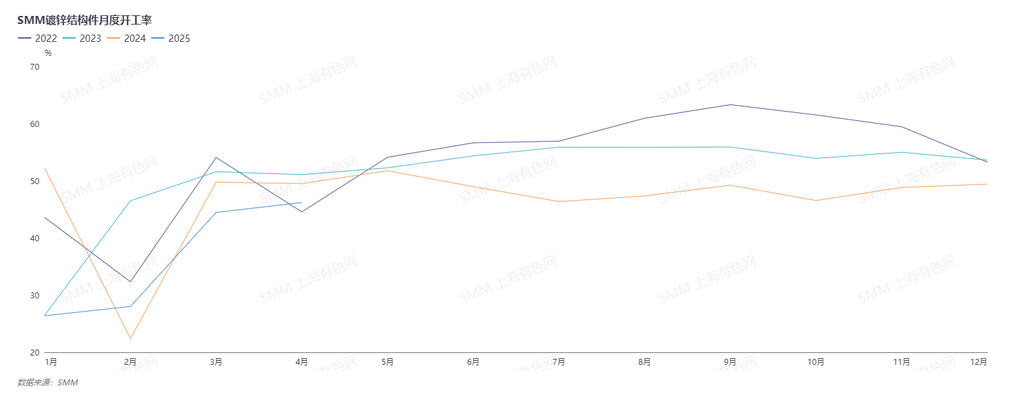

Em abril, tradicionalmente uma época de pico, a demanda geral por galvanização foi robusta. Devido a questões como tarifas, houve um certo grau de antecipação da demanda futura, e a taxa de operação geral foi boa. Como foi o desempenho das regiões norte, leste e sul da China? A tendência robusta pode continuar em maio?

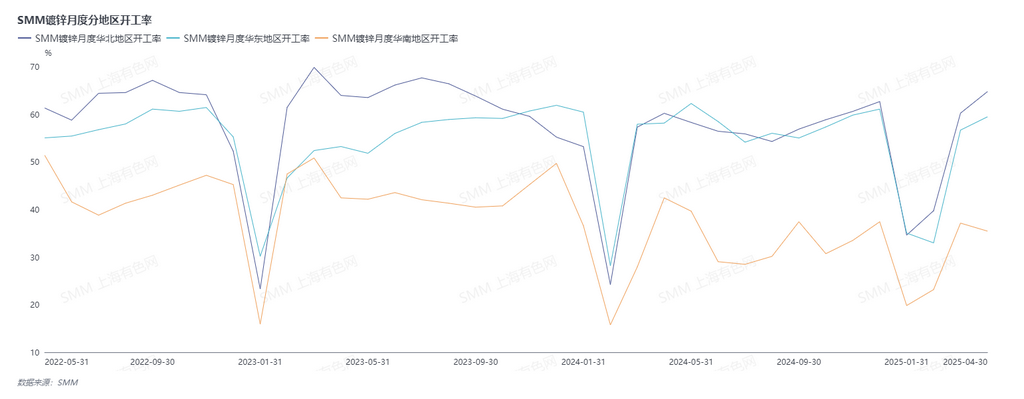

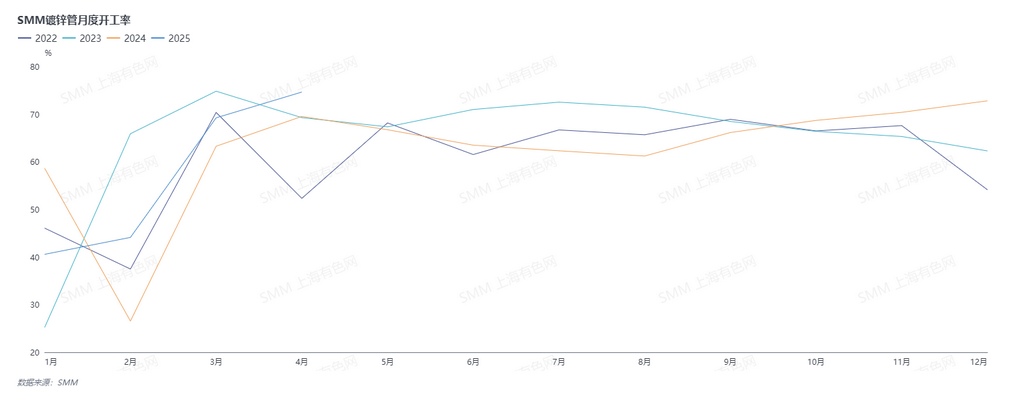

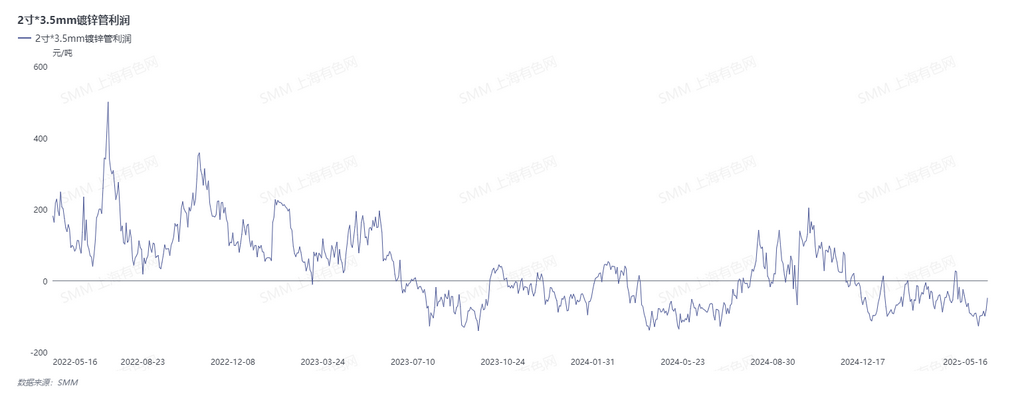

Em abril, a taxa de operação no norte da China continuou a aumentar. As empresas do norte da China concentram-se principalmente em tubos galvanizados, com a taxa de operação para tubos galvanizados também atingindo um máximo de três anos. As principais razões foram os preços relativamente estáveis dos metais ferrosos em abril, que apresentaram um aumento constante, e o fenômeno de corrida dos comerciantes para comprar em meio ao aumento contínuo dos preços e de retenção em meio à queda dos preços. O volume total de vendas de tubos galvanizados foi moderado, e muitas empresas continuaram a operar com um modelo de baixo volume de estoque, mantendo os estoques semanais em apenas cerca de 7-8 dias. O volume de pedidos foi bom, levando a um aumento nas operações das empresas. No entanto, em maio, afetadas por fatores macroeconômicos, os preços dos metais ferrosos caíram ligeiramente, e ainda não houve melhora significativa nos projetos imobiliários. As empresas estavam preocupadas com a demanda subsequente, e os pedidos de tubos redondos relacionados a imóveis recuaram. Além disso, a guerra de preços para tubos galvanizados se intensificou, com um declínio significativo nos lucros das empresas, levando a uma redução nos cronogramas de produção das empresas em maio.

Em abril, a taxa de operação no leste da China também aumentou. O leste da China concentra-se principalmente em peças estruturais galvanizadas, com novos pedidos sendo gradualmente liberados para pedidos de torres de aço e novas licitações surgindo continuamente. Os pedidos de torres de aço permaneceram robustos. Os pedidos de guarda-corpos também foram robustos, enquanto os pedidos de exportação recuaram devido ao impacto das tarifas. Em maio, com a redução mútua das tarifas sino-americanas, algumas empresas esperam uma melhoria nos pedidos de exportação subsequentes. No entanto, como maio entrou na tradicional época de baixa temporada, as empresas não estão otimistas quanto à demanda subsequente, e os cronogramas de produção foram reduzidos.

Em abril, as operações no sul da China diminuíram, com demanda geral fraca. Além disso, como o sul da China não é uma grande área consumidora de galvanização, a queda da demanda foi mais pronunciada, e as operações foram ruins.

Olhando para frente para maio, embora a redução mútua das tarifas sino-americanas tenha impulsionado a confiança do mercado, a chegada da tradicional época de baixa temporada significa que os pedidos de exportação terão impacto limitado no aumento da demanda geral. As empresas não estão otimistas em relação à demanda em maio, e os cronogramas de produção gerais foram reduzidos.

(As informações acima são baseadas na coleta de mercado e na avaliação abrangente da equipe de pesquisa da SMM. As informações fornecidas neste artigo são apenas para referência. Este artigo não constitui uma recomendação direta para decisões de pesquisa de investimento. Os clientes devem tomar decisões cautelosas e não devem usar isso como substituto do julgamento independente. Qualquer decisão tomada pelos clientes não está relacionada à SMM.)

》Clique para visualizar o Banco de Dados da Cadeia Industrial de Metais da SMM