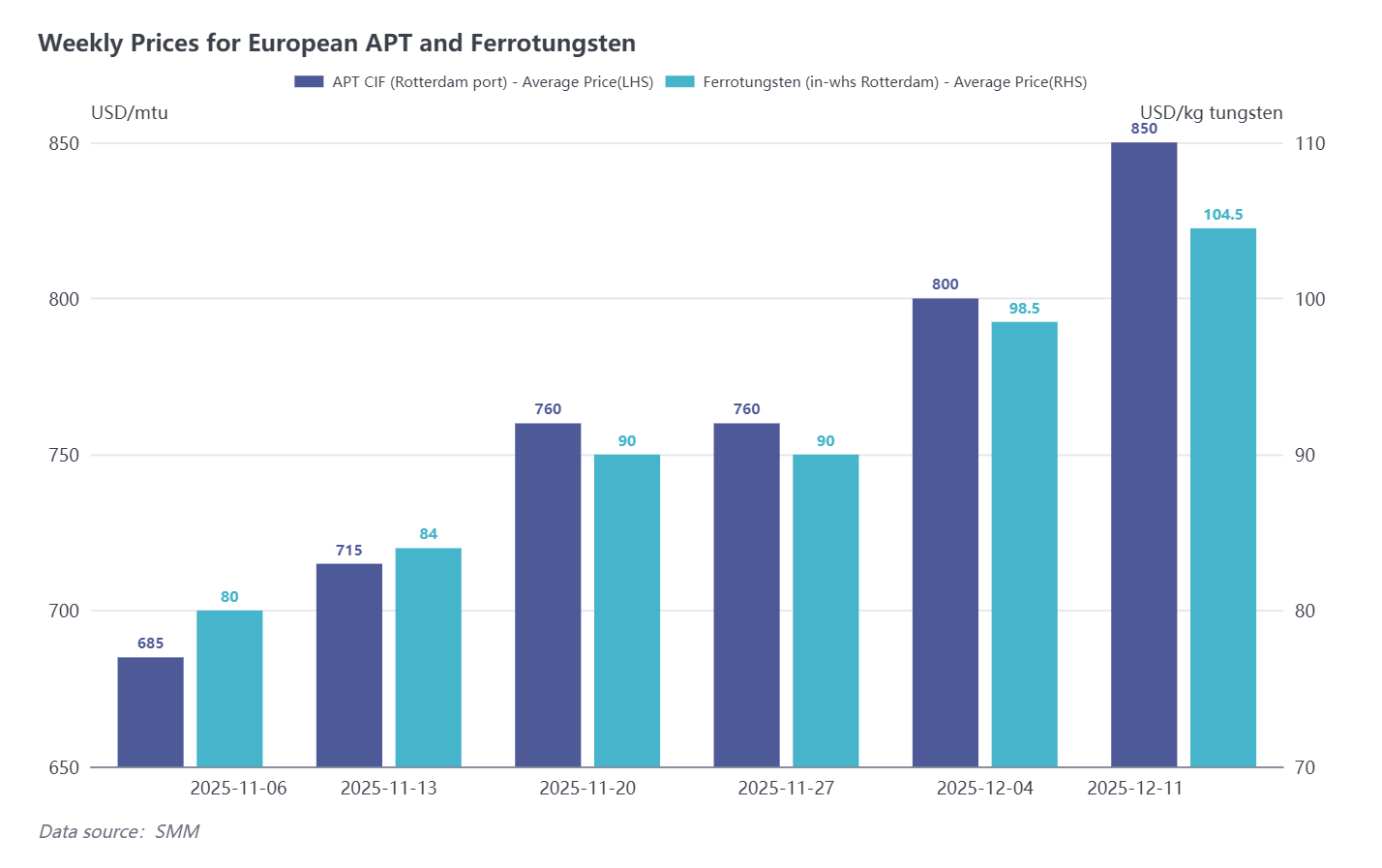

No dia 12 de dezembro, o preço CIF (porto de Roterdão) do paratungstato de amônio (APT) da SMM é de US$ 830–870 por unidade de tonelada métrica (mtu), com uma média de US$ 850/mtu, um aumento de US$ 50/mtu em relação à semana passada. O preço do ferrotungstênio (armazém de Roterdão) é de US$ 101–106 por kg de W, com uma média de US$ 104,5/kg de W, um aumento de US$ 6/kg de W em relação à semana passada.

Mercado Europeu de Tungstênio Segue Ganhos da China; Aperto na Oferta Pode Elevar Ofertas de APT para a Marca de Mil Dólares

Esta semana, os preços no mercado europeu continuaram a subir, seguindo a tendência de alta do mercado de tungstênio chinês. De acordo com a pesquisa da SMM, os últimos oferecimentos CIF de concentrado de tungstênio europeu aumentaram para US$ 700–720/mtu. Em relação ao APT, devido à limitada produção doméstica europeia de APT e à escassa disponibilidade no mercado spot, o material realmente negociável é extremamente limitado. O último preço de transação ainda permanece em US$ 805/mtu. No entanto, impulsionadas pela pressão de alta nos preços do minério e pelo suporte da demanda downstream, as ofertas de APT foram elevadas para US$ 835–870/mtu.

Comerciantes europeus declararam: "Com o rápido aumento do mercado chinês, o mercado europeu inevitavelmente seguirá, e os preços europeus serão mais altos do que os da China porque carecemos de matérias-primas, e a oferta está muito apertada. Espera-se que as ofertas europeias de APT atinjam em breve US$ 1000/mtu, e nossos usuários finais estão dispostos a pagar esse preço."

Atualmente, a produção das fundições europeias depende principalmente da reciclagem de sucata de tungstênio, juntamente com pequenas quantidades de concentrado de tungstênio obtidas localmente, da África e da Austrália. Com a aproximação do Natal, a maioria dos produtores planeja interromper a produção mais cedo na próxima semana em comparação com anos anteriores, precisamente devido à escassez de matérias-primas. Isso também significa que as negociações no mercado europeu praticamente pararão na próxima semana, e os preços podem continuar a seguir o movimento de alta do mercado chinês.

Escassez Doméstica Somada a Barreiras Políticas Deixa Pouca Motivação para Exportações de APT

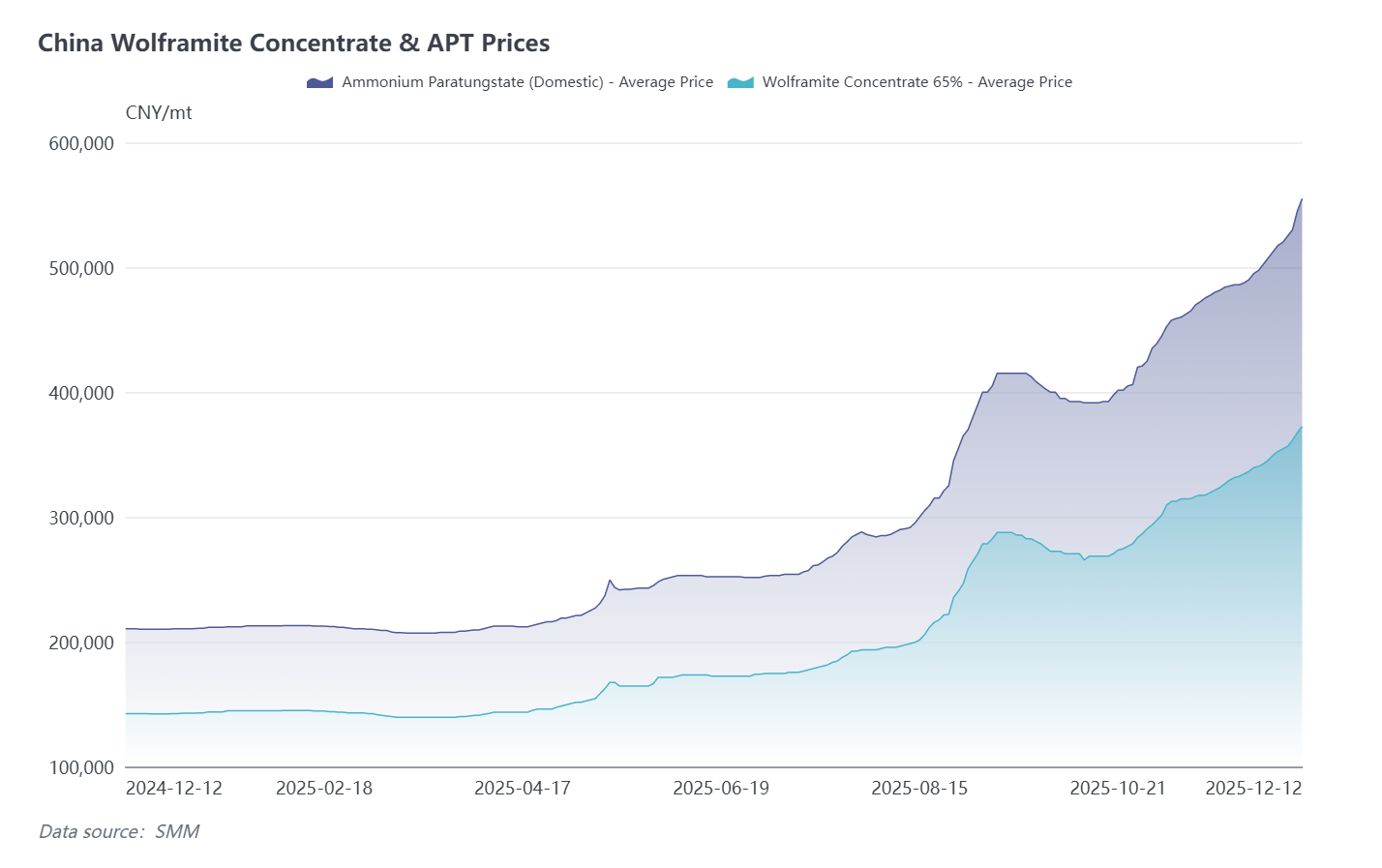

Pela situação atual do mercado de tungstênio chinês, a oferta doméstica de concentrado de tungstênio e APT permanece consistentemente apertada, com as cotas de produção das minas praticamente esgotadas. Alguns produtores de APT já interromperam a produção este mês, exacerbando as pressões de oferta e desencadeando uma onda de compras de pânico nos mercados downstream. Até hoje, os dados de preços da SMM mostram que os preços de transação domésticos de APT foram elevados para 555.000 yuans/tonelada (aproximadamente 887 dólares/mtu).

De acordo com a SMM, afetados pelas políticas de controle de exportação da China para produtos de tungstênio, os comerciantes devem obter qualificações relevantes e passar por rigorosos procedimentos de declaração e aprovação antes de poderem exportar produtos de APT e óxido de tungstênio. A exportação para usuários finais europeus, desde a declaração até a conclusão do transporte, leva cerca de quatro meses no total. Esta também é a principal razão pela qual os dados alfandegários de outubro mostraram que as exportações de APT já haviam caído para zero.

Dada a situação atual, os preços do tungstênio chinês estão subindo rapidamente, enquanto os preços do mercado europeu ainda não formaram uma diferença significativa em relação aos preços domésticos. Portanto, os comerciantes domésticos estão mais inclinados a vender recursos de APT no mercado interno, em vez de investir no custo de tempo mais longo necessário para os pedidos de exportação. Para produtos downstream exportáveis, como pó de tungstênio, suas ofertas de exportação seguirão a tendência de preços do mercado chinês de tungstênio e podem ser superiores aos níveis de preços domésticos devido ao aperto da oferta, logística e custos de conformidade.

Quanto às Perspectivas Futuras

O dilema central do mercado europeu de tungstênio continua sendo a falta de oferta de minério de matéria-prima, levando diretamente à escassez contínua de produtos fundidos, como APT e ferrotungstênio.Atualmente, apenas algumas empresas de pó de tungstênio mantêm a produção dependendo de fontes de abastecimento estáveis anteriores. No entanto, a demanda downstream permanece robusta, superando em muito a disponibilidade de oferta do mercado. Nesse contexto, a atividade geral de negociação no mercado europeu de tungstênio tende à escassez, com a contradição entre a grave escassez de oferta e a forte demanda tornando-se proeminente. Espera-se que os preços continuem sua tendência de alta.