Ⅰ。 Materiais para cátodos: Recuperação significativa de encomendas, demanda de fim de ano robusta como suporte

Em novembro, o lado da produção de materiais para cátodos de baterias de iões de sódio teve um desempenho impressionante, com a produção a aumentar 50% em relação ao mês anterior e 54% em termos homólogos, indicando uma recuperação contínua da prosperidade do setor。 Em termos de estrutura de produtos, o polianiônico NFPP mantém-se como o mainstream do mercado, representando 76% da produção total, um aumento de 4 pontos percentuais face a outubro, destacando ainda mais o efeito de liderança。

A recuperação das encomendas é o motor central deste crescimento: por um lado, as questões de compatibilidade entre fabricantes de células e sistemas que anteriormente afetavam o setor foram adequadamente resolvidas, aliadas à conclusão da digestão de stocks por empresas de células, permitindo que as principais empresas de cátodos NFPP restaurassem as suas remessas para os níveis do 3。º trimestre; por outro lado, com a aproximação do fim do ano, alguns projetos de armazenamento de energia estão a acelerar as instalações para garantir janelas de subsídios, impulsionando diretamente a procura de cátodos NFPP。

As rotas de óxido em camadas O3 também mantiveram o momentum de crescimento。 Com a implementação inicial da tecnologia de óxido em camadas em projetos de camiões pesados, a procura por reservas de matérias-primas para cátodos continua a ser libertada, juntamente com uma procura estável de aplicações de armazenamento de energia em pequena escala, mantendo a produção de cátodos de óxido em camadas num nível elevado em novembro。 Perspetivando dezembro, com base no suporte atual de encomendas, as expectativas para a produção de cátodos de iões de sódio são otimistas, com uma previsão de crescimento de 3% em relação ao mês anterior e um aumento de 139% em termos homólogos。

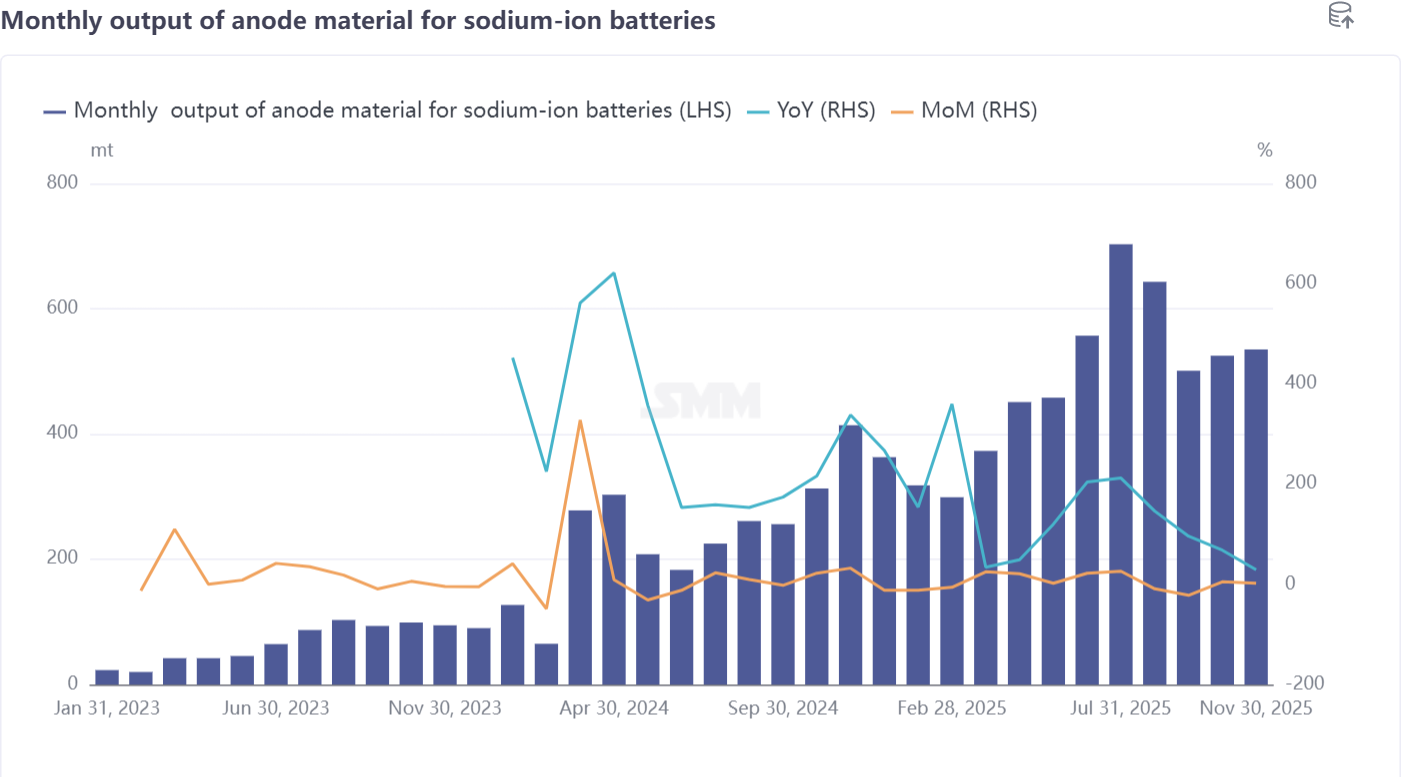

Ⅱ。 Ânodo de carbono duro: Foco na melhoria da qualidade durante a fase de desenvolvimento, elevada concentração de capacidade mantida

Em novembro, a produção de materiais para ânodos de iões de sódio aumentou 5% em relação ao mês anterior e 68% em termos homólogos, embora a taxa de crescimento tenha sido inferior à dos cátodos, os efeitos dos ajustes setoriais estão gradualmente a tornar-se evidentes。 Este mês, as empresas de ânodos de carbono duro realizaram uma série de ajustes de otimização focados em matérias-primas de produção, controlo de custos e preços de produtos, conduzindo a melhorias marginais nas condições de remessa。 O consenso do setor é claro, o segmento ainda está na sua fase de nurtura, e não é aconselhável cair prematuramente em involução de preços; a melhoria da qualidade e a iteração tecnológica permanecem as direções centrais。

A iteração do sistema de matérias-primas tornou-se uma tendência significativa。 Desde 2025, influenciado pelo aumento contínuo dos preços do carbono de casca de coco, a indústria doméstica de carbono duro tem gradualmente transitado para um sistema de carbono duro à base de bambu para reduzir a dependência de custos。Da perspectiva da aplicação, os produtos de carbono duro formaram três cenários principais: pequena potência para duas rodas, fonte de alimentação de arranque-paragem e ESS. Diferentes cenários têm requisitos distintos para o desempenho de ciclo, características de baixa temperatura e taxa de descarga do carbono duro, resultando num sistema de preços diferenciado que não pode ser generalizado.

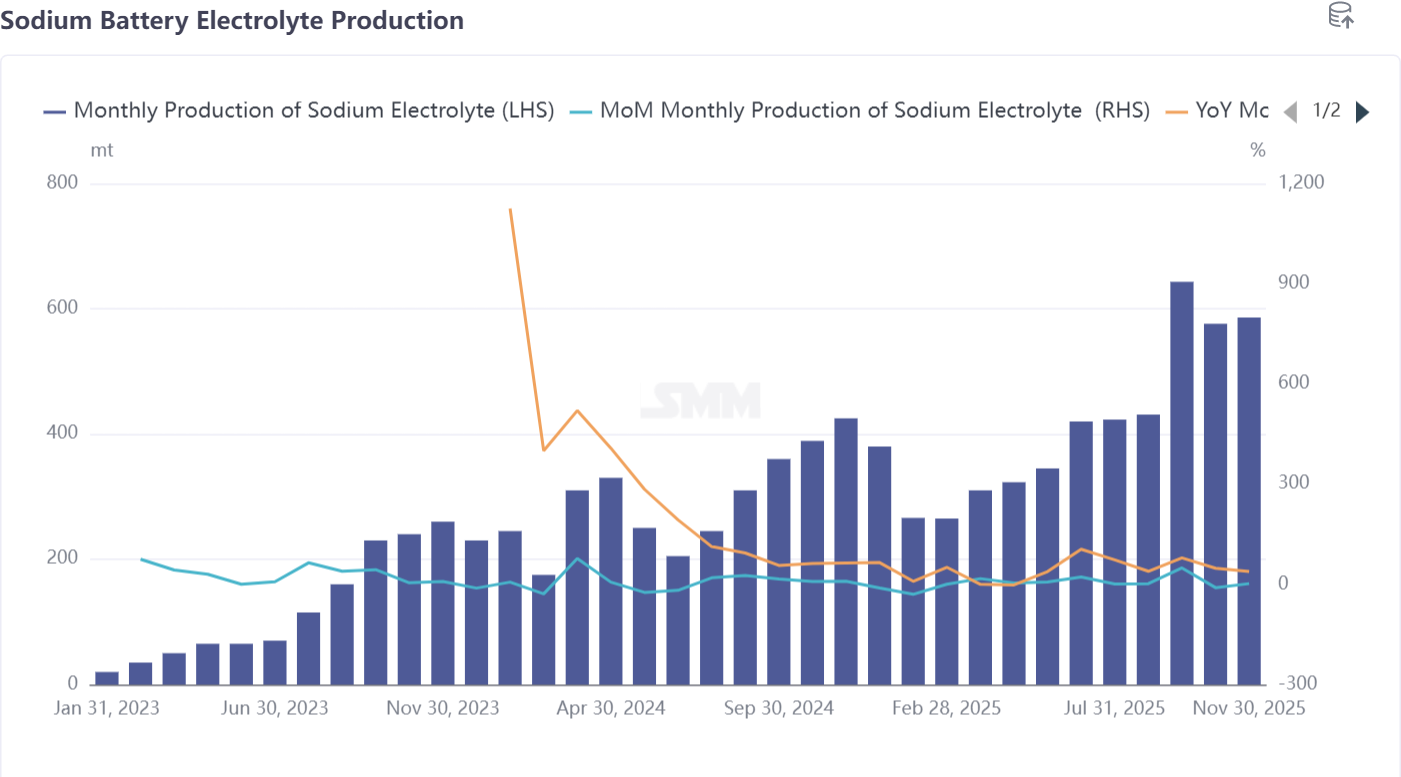

III. Eletrólito: Preços Globalmente Estáveis com Pequenas Flutuações de Custos devido a Aditivos

Em novembro, a produção de eletrólito para baterias de iões de sódio aumentou 2% em relação ao mês anterior e 38% em relação ao ano anterior, mostrando uma expansão estável da escala de produção. Os preços mantiveram-se estáveis. Em comparação com a forte subida de preços do LiPF6, matéria-prima chave para o eletrólito de baterias de lítio, o preço do NaPF6, matéria-prima crítica para o eletrólito de baterias de iões de sódio, manteve-se estável, apoiando a rentabilidade do setor.

No lado dos custos, ocorreram pequenas flutuações devido ao aumento de preços de alguns aditivos partilhados por baterias de lítio e sódio, o que impactou ligeiramente os custos do eletrólito para baterias de iões de sódio. No entanto, estes aumentos ainda não foram repassados para os preços de venda finais, e os preços globais do eletrólito para baterias de iões de sódio mantêm-se estáveis. Em termos de colaboração empresarial, a produção de eletrólito para baterias de iões de sódio é atualmente dominada por empresas de eletrólito para baterias de lítio. Os fabricantes de células e os produtores de eletrólito envolvem-se em cooperação profunda, permitindo o desenvolvimento preciso de fórmulas adaptadas aos requisitos de desempenho das células de baterias de iões de sódio e melhorando a compatibilidade do produto. Dada a natureza orientada por encomendas do setor, espera-se que a produção de eletrólito em dezembro diminua 4% em relação ao mês anterior, mas ainda aumente 48% em relação ao ano anterior.

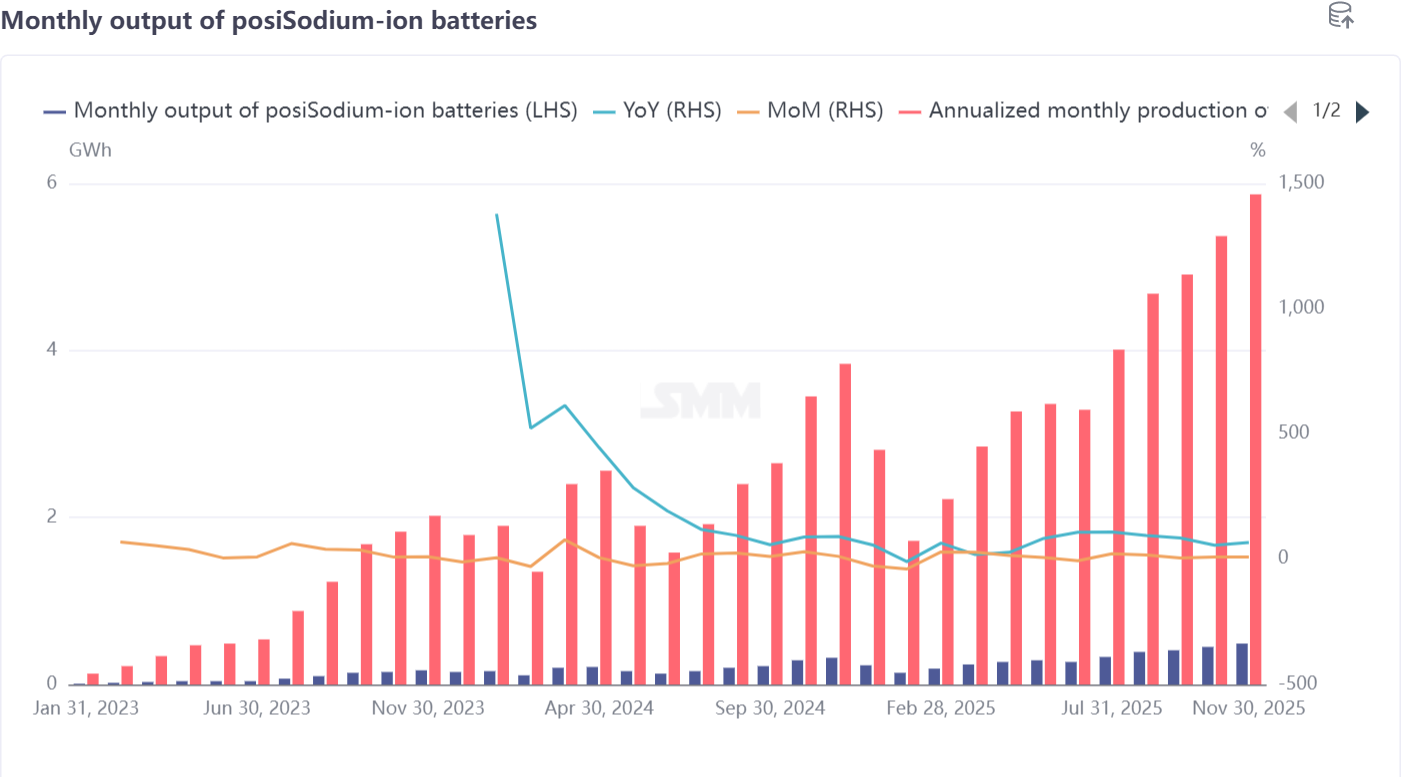

IV. Células e Utilização Final: Expansão dos Cenários de Aplicação e Crescimento Estável na Produção e Vendas

Em novembro, a produção de células de baterias de iões de sódio aumentou 9% em relação ao mês anterior e 67% em relação ao ano anterior, indicando uma forte produção e vendas. De acordo com o inquérito da SMM, as empresas de células mantiveram altos cronogramas de produção este mês, impulsionados principalmente pela corrida para cumprir prazos de projetos de armazenamento de energia. No setor de veículos de duas rodas elétricos, o progresso da produção de células de baterias de iões de sódio recuperou significativamente após a implementação de soluções para células problemáticas após a entrada em vigor das novas normas nacionais.

As aplicações de utilização final continuam a alargar-se, servindo como um motor central para o crescimento do setor: no setor de veículos de duas rodas elétricos, a taxa de penetração de baterias de iões de sódio é de cerca de 3% em 2025, e os principais produtores de células planeiam aumentar esta proporção para 10% no próximo ano; no setor de fonte de alimentação de arranque-paragem, o mercado concentra-se atualmente no mercado secundário de substituição de baterias de chumbo-ácido em veículos de combustão interna, sem rutura ainda na pré-instalação por OEMs no mercado primário—a procura a curto prazo continuará a depender principalmente da substituição do stock existente; adicionalmente, esforços exploratórios para células de baterias de iões de sódio em novos cenários, como camiões pesados, híbridos plug-in de autonomia estendida e fontes de alimentação de reserva para centros de dados, alcançaram progressos faseados.

Em novembro, a cadeia industrial da bateria de iões de sódio apresentou uma tendência positiva caracterizada pela recuperação da procura, crescimento simultâneo da produção e vendas e optimização estrutural, com um desenvolvimento sinergético notável em todos os segmentos。 No lado da produção, com exceção dos ânodos de carbono duro, que registaram um crescimento relativamente moderado devido a ajustes industriais, os materiais catódicos, o electrólito e a produção de células da bateria alcançaram um crescimento duplo, tanto mensal como anual。 Entre eles, os materiais catódicos registaram o aumento mais significativo, subindo 50% em relação ao mês anterior, reflectindo um forte impulso do lado da procura。

No lado da procura, vários factores favoráveis convergiram: a corrida de instalação de fim de ano para projectos de armazenamento de energia e a recuperação da capacidade de veículos de duas rodas eléctricos após a resolução de problemas impulsionaram directamente as encomendas de materiais principais e células de bateria; a implantação inicial em novas aplicações, como camiões pesados e centros de dados, abriu oportunidades de crescimento a longo prazo para a indústria。

No lado industrial, as características estruturais tornaram-se cada vez mais distintas: o domínio da rota NFPP nos materiais catódicos foi reforçado, os ânodos de carbono duro mudaram para matérias-primas à base de bambu, e o electrólito beneficiou do spillover tecnológico de empresas de baterias de lítio, com todos os segmentos a avançar através de iteração tecnológica e optimização de custos。 No geral, a cadeia industrial superou os estrangulamentos anteriores em novembro, lançando uma base sólida para o impulso de fim de ano e o desenvolvimento em 2026。