Desde o início deste ano, os preços do zinco na SHFE têm vindo a diminuir gradualmente. Antes do Ano Novo Chinês, as empresas a jusante terminaram o reabastecimento e entraram em férias antecipadas, o que levou a um enfraquecimento gradual da procura do mercado. A escassez de minério de zinco foi aliviada, exercendo pressão descendente sobre os preços do zinco. Após o Ano Novo Chinês, as políticas tarifárias dos EUA perturbaram o mercado, com os fundamentos a endurecerem inicialmente antes de passarem a um estado mais relaxado, resultando numa tendência de flutuação dos preços do zinco. No início de abril, as políticas tarifárias dos EUA ultrapassaram amplamente as expectativas do mercado, exacerbando o risco de estagflação nos EUA. Afetado por isso, os fundamentos do zinco enfraqueceram e os preços do zinco despencaram significativamente.

No início deste ano, impulsionados pelas expectativas de uma desaceleração na redução das taxas de juro do Fed dos EUA e por uma diminuição da procura do mercado, a tendência de preços do zinco na LME foi relativamente fraca. Posteriormente, as flutuações repetidas nas políticas tarifárias dos EUA e as crescentes expectativas de uma recessão económica nos EUA levaram a uma pressão descendente sobre o índice do dólar americano, e os preços do zinco na LME entraram numa fase de flutuação ascendente. Após entrar em abril, a política de "tarifas recíprocas" dos EUA ultrapassou as expectativas, elevando o risco de estagflação e fazendo com que os preços do zinco na LME caíssem acentuadamente para um ponto baixo em quase um ano. Durante as férias do Dia do Trabalho, as flutuações nos dados de emprego dos EUA foram limitadas e o índice de manufatura continuou a permanecer em território de contração, com os preços do zinco na LME a manterem uma tendência estável.

Numa perspectiva de médio e longo prazo, os principais fatores de influência a nível macro continuam a estar relacionados com as políticas tarifárias dos EUA e com o caminho de redução das taxas de juro do Fed dos EUA. No que diz respeito às tarifas dos EUA, tendo em conta as atitudes de vários países e os fatores de negociação, pode ainda haver alguns ajustamentos na política tarifária dos EUA no futuro. Quanto ao caminho de redução das taxas de juro do Fed dos EUA, Powell enfatizou repetidamente em conferências de imprensa o impacto das incertezas económicas nas projeções do dot plot. Portanto, existe a possibilidade de uma desaceleração no caminho de redução das taxas de juro do Fed dos EUA.

Do ponto de vista das minas no exterior, impulsionadas pela entrada em funcionamento planeada da mina Endeavor num futuro próximo, pelo aumento da capacidade nas minas Tara e Kipushi e pelo aumento da produção na mina Antamina, espera-se que as minas no exterior apresentem uma tendência de aumento da produção a médio prazo.No mercado interno, no primeiro trimestre, as minas domésticas reduziram a produção em 10,04% devido a fatores sazonais. À medida que o tempo aquece, a produção nas minas do norte recuperou-se sazonalmente, enquanto minas como Huoshaoyun e Yinzhushan estabilizaram a sua produção, indicando um espaço significativo para o crescimento da produção interna de concentrado de zinco.

Com a liberação das capacidades das minas no exterior, espera-se que os estoques portuários de concentrado de zinco permaneçam em um nível relativamente alto, superior a 300 mil toneladas, durante o ano. Até o final de março, os estoques de matérias-primas das fundições aumentaram 51,37% em relação ao mesmo período do ano anterior, verificando a expectativa de um fornecimento de matérias-primas mais flexível. Espera-se que, com a liberação gradual de ofertas incrementais de minas domésticas e no exterior, a situação de fornecimento flexível de matérias-primas continue. Neste contexto, o aumento da oferta de minério impulsionará ainda mais as TCs de concentrado de zinco.

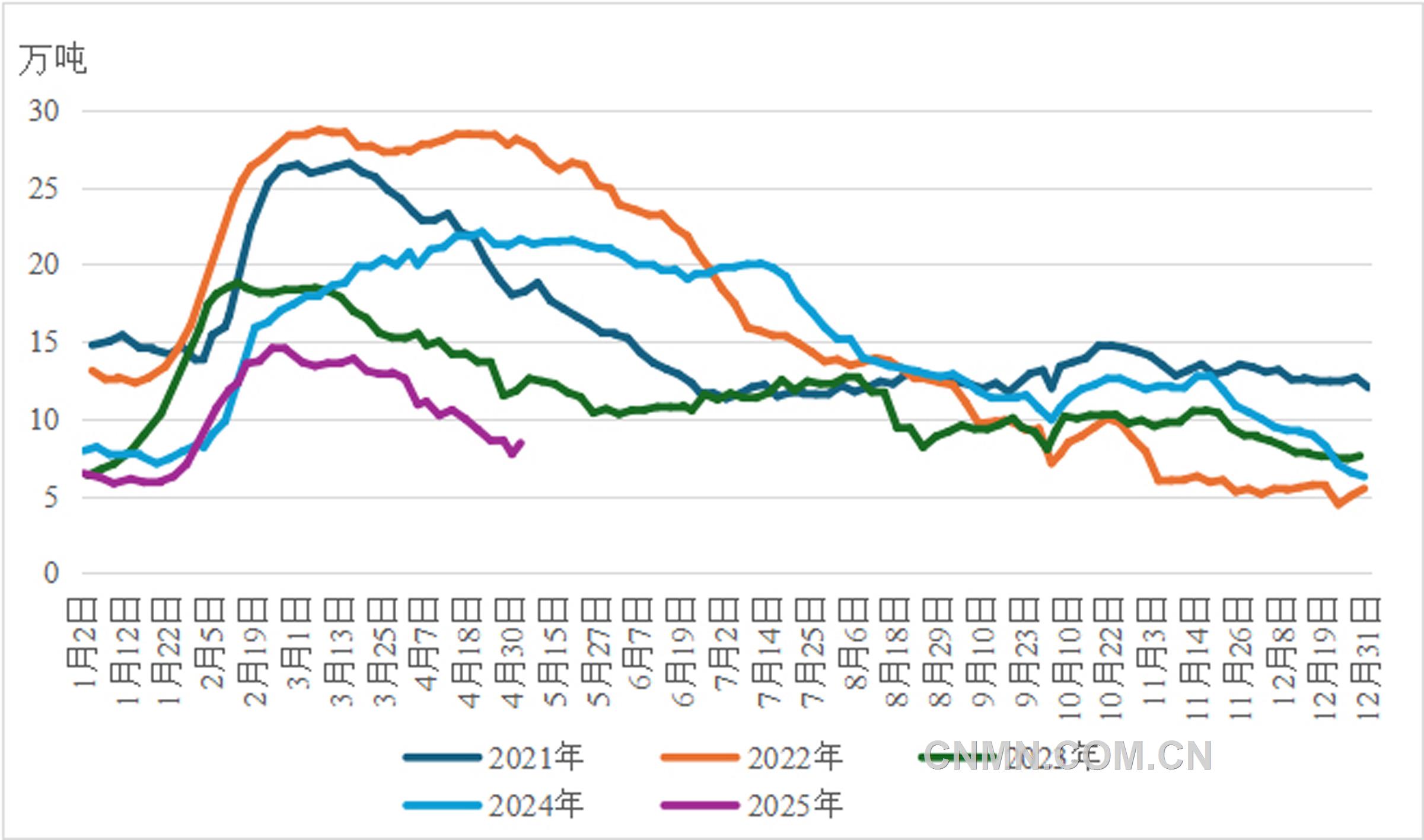

No setor de zinco refinado, há um jogo entre minas e fundições em relação às taxas de processamento. Afetadas pelo feriado do Ano Novo Chinês, a transmissão da oferta incremental de minério para o lado da fundição foi relativamente limitada. Além disso, a janela de importação só abriu brevemente no início do ano. No primeiro trimestre, as importações de lingotes de zinco caíram 24,65% em relação ao trimestre anterior.

No geral, a médio prazo, espera-se que as TCs de concentrado de zinco continuem a subir, o que impulsionará ainda mais os lucros da fundição. Neste contexto, a vontade das fundições de aumentar a produção fortaleceu-se, e ainda há uma possibilidade de a janela de importação de lingotes de zinco reabrir. Espera-se que a oferta de lingotes de zinco experimente um crescimento significativo.

Desde o início do ano até agora, o setor de infraestrutura teve um desempenho relativamente fraco. As taxas de operação das indústrias de moagem de cimento, de usinas de asfalto e de fios e cabos de alumínio ficaram aquém das expectativas. O mercado imobiliário continua a enfrentar pressão, com quedas acumuladas em relação ao mesmo período do ano anterior nas áreas de novas construções e áreas concluídas. Além disso, os dados de vendas de automóveis superaram as expectativas do mercado.

Nos setores de galvanização e fundição sob pressão, após o Ano Novo Chinês, as empresas de galvanização e de ligas de zinco para fundição sob pressão se concentraram na redução de estoques, com progresso lento na retomada da produção. As taxas de operação dessas empresas têm estado em níveis relativamente baixos em comparação com o mesmo período dos últimos anos.No entanto, impulsionadas pelo efeito de corrida às exportações desencadeado pelas incertezas nas políticas comerciais, as exportações de chapas galvanizadas aumentaram significativamente, expandindo ainda mais sua participação na demanda total.

Olhando para o futuro, as indústrias de infraestrutura energética e automotiva continuam a ser os principais pontos de crescimento para a demanda final. No entanto, seu consumo combinado de zinco representa apenas cerca de 20% do consumo total de zinco, limitando seu efeito de impulso na demanda por zinco. Além disso, embora a prorrogação da "tarifa recíproca" dos EUA tenha mantido um canal para a reexportação de produtos galvanizados, a revisão antidumping do Vietnã, que impõe uma tarifa temporária de 37,13% sobre algumas exportações chinesas de chapas galvanizadas, pode dificultar a exportação de produtos nacionais relevantes. No geral, o apoio aos preços do zinco proveniente do lado da demanda é fraco.

Do ponto de vista macro, à medida que os EUA continuam a avançar com sua política de "tarifa recíproca", as preocupações do mercado com uma recessão econômica nos EUA se intensificaram, o que exercerá pressão para baixo sobre os preços do zinco. Do ponto de vista fundamental, as TCs do concentrado de zinco recuperaram para um nível elevado, melhorando as margens de lucro das fundições e aumentando significativamente seu entusiasmo pela retomada da produção. Espera-se que a oferta de lingotes de zinco experimente um crescimento significativo.

Do lado da demanda, o efeito de impulso do mercado interno sobre os preços do zinco ainda está por ser visto, enquanto o setor de exportações, limitado pelas políticas comerciais, é improvável que forneça apoio eficaz. Portanto, o apoio aos preços do zinco proveniente do lado da demanda é relativamente fraco.

Em resumo, os fundamentos do mercado de zinco mudarão gradualmente para um padrão mais frouxo. Influenciado por fatores macro de baixa, espera-se que a faixa de preços do zinco tenha uma tendência gradual para baixo no médio prazo.

(Afiliação do autor: Guoyuan Futures)