Notícias de 28 de novembro da SMM:

Pontos-chave: O setor de baterias de estado sólido atingiu um período crítico para industrialização em novembro. Baterias semissólidas alcançaram avanços em aplicações em larga escala nos mercados de eletrônicos de consumo, veículos de duas rodas, sistemas de armazenamento de energia estacionária e veículos elétricos; a pesquisa e desenvolvimento de baterias totalmente sólidas e a construção de linhas-piloto aceleraram, com empresas como Tinci e Solivis realizando progressos significativos no campo de eletrólitos de sulfeto. O investimento em materiais e equipamentos a montante esteve ativo e, no cenário competitivo global, a China demonstrou uma clara vantagem de velocidade na industrialização.

I. Análise da Produção e Preços de Matérias-Primas para Eletrólitos

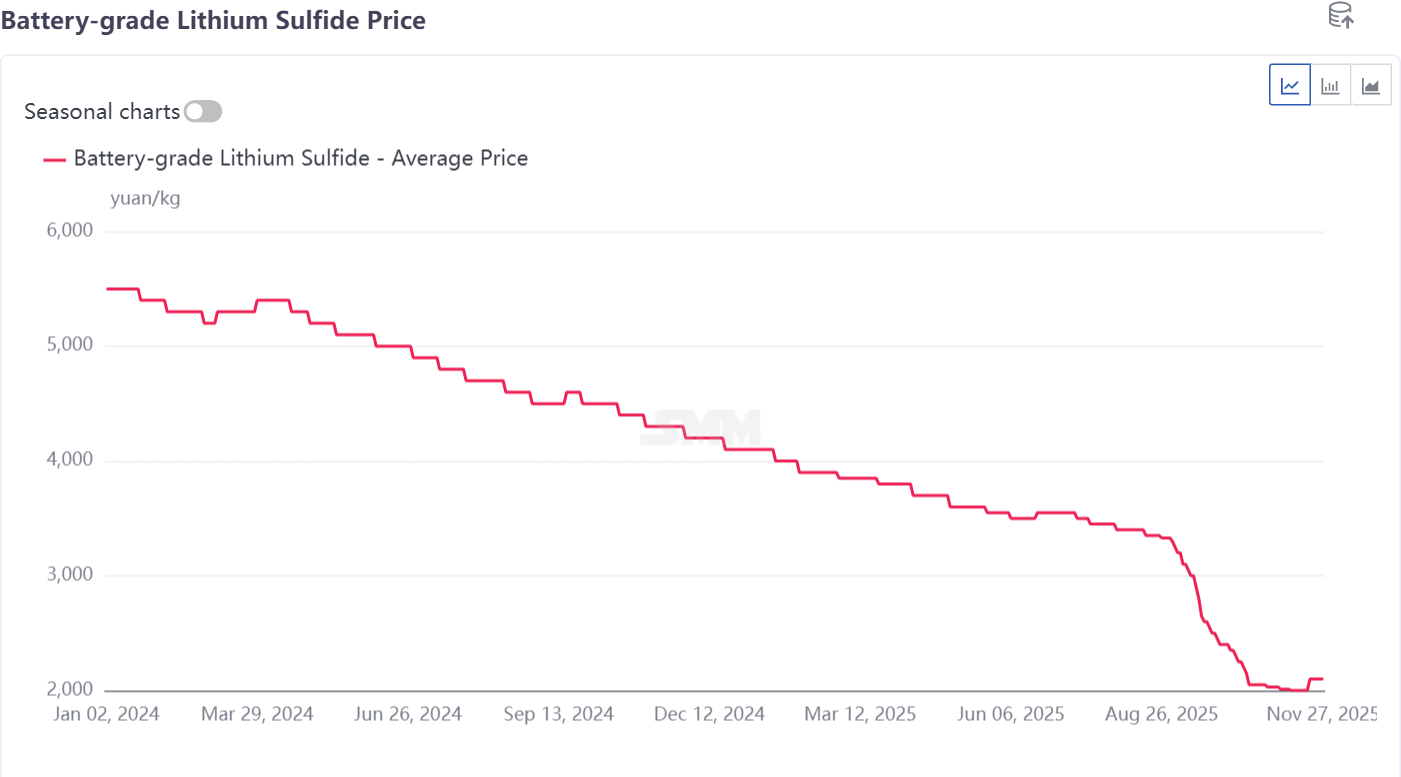

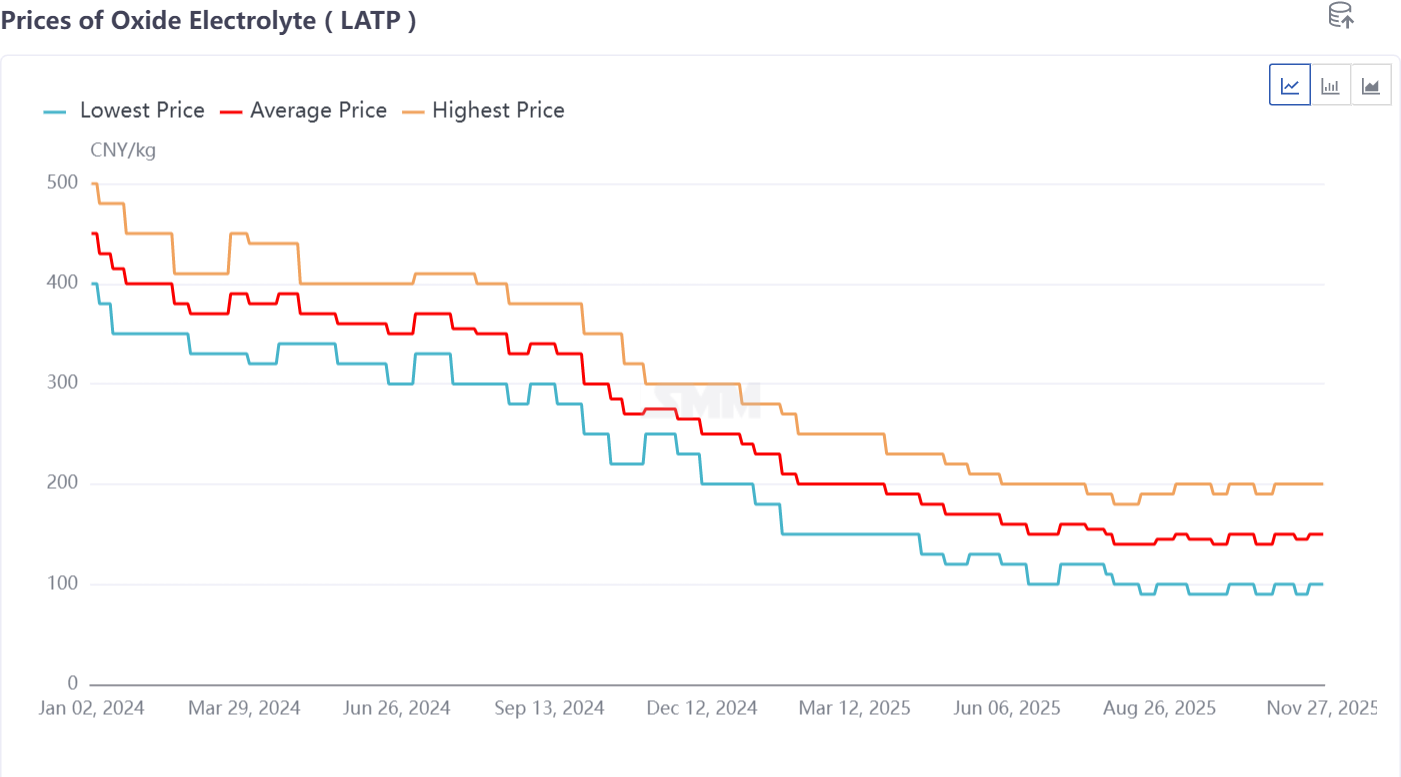

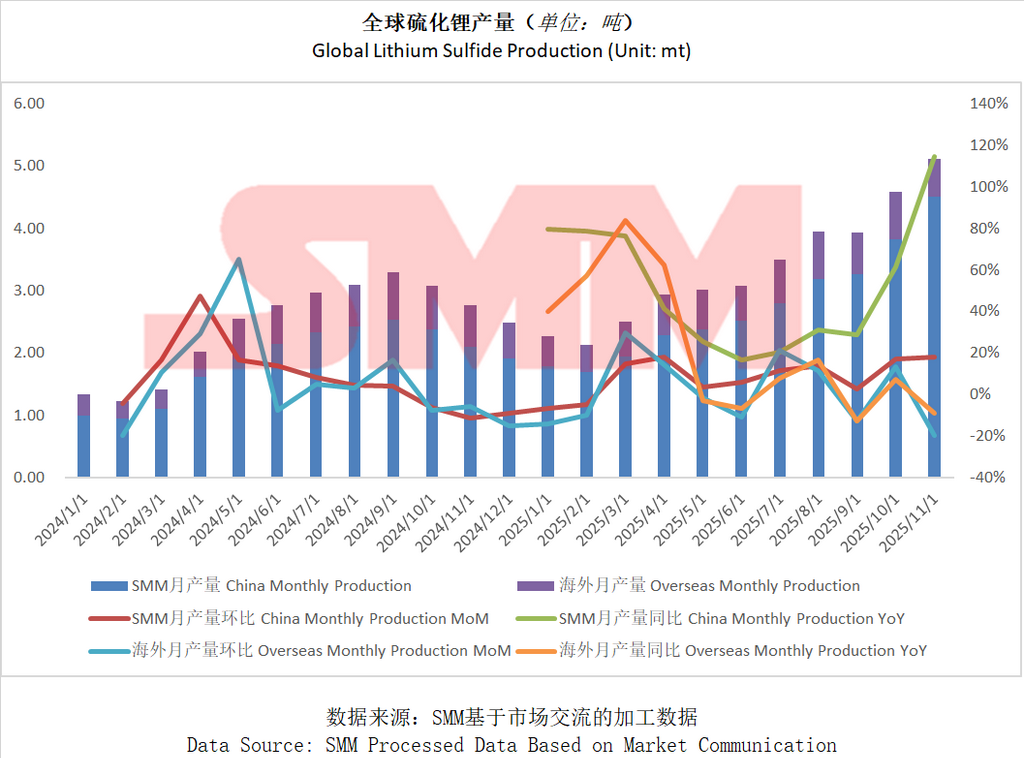

O preço do sulfeto de lítio estabilizou-se em torno de 2.000 yuans/kg devido à alta demanda do mercado por produtos com boa relação custo-benefício. Enquanto isso, o preço do eletrólito de óxido LATP declinou de forma estável, atualmente oscilando em torno de 150 yuans/kg. A produção de sulfeto de lítio superou 5 toneladas, estabelecendo um novo recorde.

II. Pesquisa e Desenvolvimento Tecnológico e Avanços: Progresso Significativo em Materiais Principais para Baterias Totalmente Sólidas

Intensificação da Competição em Materiais para Eletrólitos

A rota do sulfeto tornou-se o foco este mês. A Tinci obteve oito patentes para eletrólitos de sulfeto, estabelecendo um sistema tecnológico de alto desempenho; a sul-coreana Solivis alcançou a primeira produção em lote de eletrólitos de sulfeto, com uma condutividade iônica de 12 mS/cm e uma redução significativa de custos.

Rotas Diversificadas em Paralelo: A Ronbay Technology possui capacidades de preparação em nível de quilograma para eletrólitos de sulfeto e haleto; os eletrólitos de óxido da Yishitong estão em fase laboratorial; a rota de polímeros da DFD está pronta para instalação em veículos; a Universidade Tsinghua até desenvolveu um eletrólito inovador à base de soja.

Materiais Principais e Pesquisa e Desenvolvimento de Células

Materiais Catódicos: A Ronbay Technology alcançou remessas em nível de tonelada de níquel 9-série e remessas em nível de 10 toneladas de 8-série.

Materiais Anódicos: Ânodos de silício-carbono tornaram-se a direção principal, com a Artisan New Materials colocando em operação uma linha de produção de mil toneladas, a Huayi Qingchuang lançando produtos de baixo custo e a Tianmu Pioneer assinando um grande projeto de 5 bilhões de yuans.

Desempenho da Célula: A célula semi-sólida de polímero/óxido da BAK Battery atingiu uma densidade energética de 400 Wh/kg; a bateria semi-sólida específica para motocicletas elétricas da TopTech passou no teste de penetração por agulha.

III. Industrialização e Penetração no Mercado: Baterias Semi-Sólidas Lideram o Mercado

Construção de Capacidade e Implementação de Projetos

A capacidade de baterias semi-sólidas expandiu-se rapidamente. O projeto de 150 milhões de yuans da Jingli New Energy, produzindo 300.000 Ah por dia, foi rapidamente implementado; a SVOLT Energy Technology construiu a maior linha de produção semi-sólida do mundo, com 2,3 GWh; as baterias semi-sólidas para consumo da Sunwoda ultrapassaram 10 milhões de unidades em produção acumulada.

Linhas piloto de baterias totalmente sólidas foram densamente implantadas. As linhas piloto de 50 toneladas de sulfeto de lítio da Tianqi Lithium e do Yahua Group devem ser concluídas até 2026; o projeto de bateria sólida de sulfeto de 1 GWh da Sanwei Battery foi iniciado.

Cenários de Aplicação Diversificados

Eletrônicos de Consumo: o smartphone vivo Y500Pro foi o primeiro a usar uma bateria semi-sólida de 7.000 mAh; a CIO do Japão lançou uma power bank com bateria semi-sólida.

Setor de ESS: a estação de ESS com bateria semi-sólida de 200 MW/800 MWh da China Green Development entrou na fase final de instalação; Hovd One e EVE assinaram um contrato para explorar a aplicação de baterias sólidas em fontes de energia para exteriores.

Áreas de Energia e Especiais: o GAC Group planeja realizar testes veiculares com baterias totalmente sólidas em 2026; o projeto de bateria sólida de sulfeto da Saik Power foi iniciado, visando a economia de baixa altitude.

IV. Cadeia Industrial e Layout do Ecossistema: Investimento Aquecido em Equipamentos e Materiais de Upstream

Setor de Equipamentos Beneficia-se Primeiro

A Lead Intelligent Equipment anunciou que integrou totalmente o processo completo para baterias totalmente sólidas, fornecendo uma solução de linha completa.

A Haimuxing alcançou liderança tecnológica exclusiva em revestimento ultrafino e marcação a laser para equipamentos específicos de baterias sólidas.

Expansão da Capacidade de Materiais de Upstream

O sulfeto de lítio, como matéria-prima central, tornou-se um foco de investimento estratégico. Além da Tianqi e Yahua, a Foshan Plastics e a Zijin Mining, entre outras, estabeleceram conjuntamente um projeto de 100 toneladas.

A Oriental Zirconium investiu 737 milhões de yuans em cloreto de zircônio oxidado, uma matéria-prima para eletrólitos de óxido.

V. Políticas e Capital: Duplos Impulsionadores para o Desenvolvimento da Indústria

Forte Apoio Político: O MIIT, a NDRC e outros departamentos emitiram documentos consecutivos, listando as baterias de estado sólido e seus materiais-chave como áreas de apoio prioritário para plataformas piloto de fabricação e consumo de energia nova.

Injeção Contínua de Capital: Financiamento ativo e cooperação na cadeia industrial, como a parceria entre Hovd One e EVE, e a BTRYAG garantindo 5,7 milhões de dólares em financiamento. O capital está se concentrando em empresas com tecnologias centrais e capacidades técnicas de ciclo fechado.

VI. Resumo e Perspectivas

Em novembro de 2025, o mercado de baterias de estado sólido exibiu características distintas de "aceleração da industrialização, avanços tecnológicos e layout de cadeia completa." Como líder atual do mercado, as baterias semi sólidas entraram com sucesso nos setores de eletrônicos de consumo de alta gama, ESS e veículos elétricos, alcançando receita em larga escala. A competição por baterias totalmente sólidas concentra-se em patentes, custos e capacidades de preparação em larga escala para matérias-primas centrais a montante (especialmente eletrólitos de sulfeto). O período de 2026-2027 deve ser uma janela crítica para a construção e validação de linhas piloto. No geral, as empresas chinesas estabeleceram uma vantagem de pioneirismo em velocidade de industrialização e profundidade de integração da cadeia industrial, e o cenário competitivo global está se formando.

De acordo com as previsões da SMM, as remessas de baterias totalmente sólidas atingirão 13,5 GWh até 2028, enquanto as remessas de baterias semi sólidas atingirão 160 GWh. A demanda global por baterias de íon de lítio deve chegar a aproximadamente 2.800 GWh até 2030, com a demanda do setor de veículos elétricos por baterias de íon de lítio mostrando uma CAGR de cerca de 11% de 2024 a 2030, a demanda por baterias de íon de lítio para ESS com uma CAGR de cerca de 27%, e a demanda por baterias de lítio para eletrônicos de consumo com uma CAGR de aproximadamente 10%. A penetração global de baterias de estado sólido é estimada em cerca de 0,1% em 2025, com a penetração de baterias totalmente sólidas esperada para atingir cerca de 4% até 2030, e a penetração global de baterias de estado sólido podendo se aproximar de 10% até 2035.

**Nota:** Para mais detalhes ou consultas sobre o desenvolvimento de baterias de estado sólido, entre em contato:

Telefone: 021-20707860 (ou WeChat: 13585549799)

Contato: Chaoxing Yang. Obrigado!