- Motor Macroeconômico: Economia e População Impulsionam Crescimento de Longo Prazo da Demanda por Aço

A economia da Índia continua a crescer em um ritmo notável. De acordo com os dados mais recentes, seu PIB saltou de US$ 2,84 trilhões em 2019 para US$ 3,91 trilhões em 2024, uma taxa de crescimento de 38% em cinco anos, posicionando-se entre as principais economias de crescimento mais rápido do mundo. É particularmente notável que a Índia superou o Reino Unido em 2024 para se tornar a quinta maior economia mundial, marcando uma elevação significativa de sua posição econômica global. Alimentando este milagre econômico está sua vasta base populacional – atingindo 1,451 bilhão em 2024 – com uma estrutura demográfica distintamente jovem. Este "dividendo demográfico" fornece impulso sustentado para a industrialização e urbanização da Índia, criando simultaneamente uma base sólida para o consumo de aço.

Analisando mais a fundo o potencial de consumo de aço, o consumo per capita atual da Índia é de apenas cerca de 104 kg. Este valor não está apenas muito abaixo dos aproximadamente 600 kg da China e dos cerca de 500 kg do Japão, mas também significativamente inferior à média global de aproximadamente 230 kg. Esta lacuna reflete tanto o estado atual de seu desenvolvimento industrial quanto um espaço definido para o crescimento futuro da demanda. Dado que a Índia está no estágio intermediário de industrialização e acelerando a urbanização, esta disparidade está destinada a se traduzir em um forte momentum de recuperação, impulsionando o crescimento sustentado da demanda por aço.

- Análise do Lado da Demanda: Expansão da Demanda Doméstica Impulsionada por Políticas Cria Estrutura de Demanda Diversificada

Fonte: SMM, WSA.

Fonte: SMM, WSA.

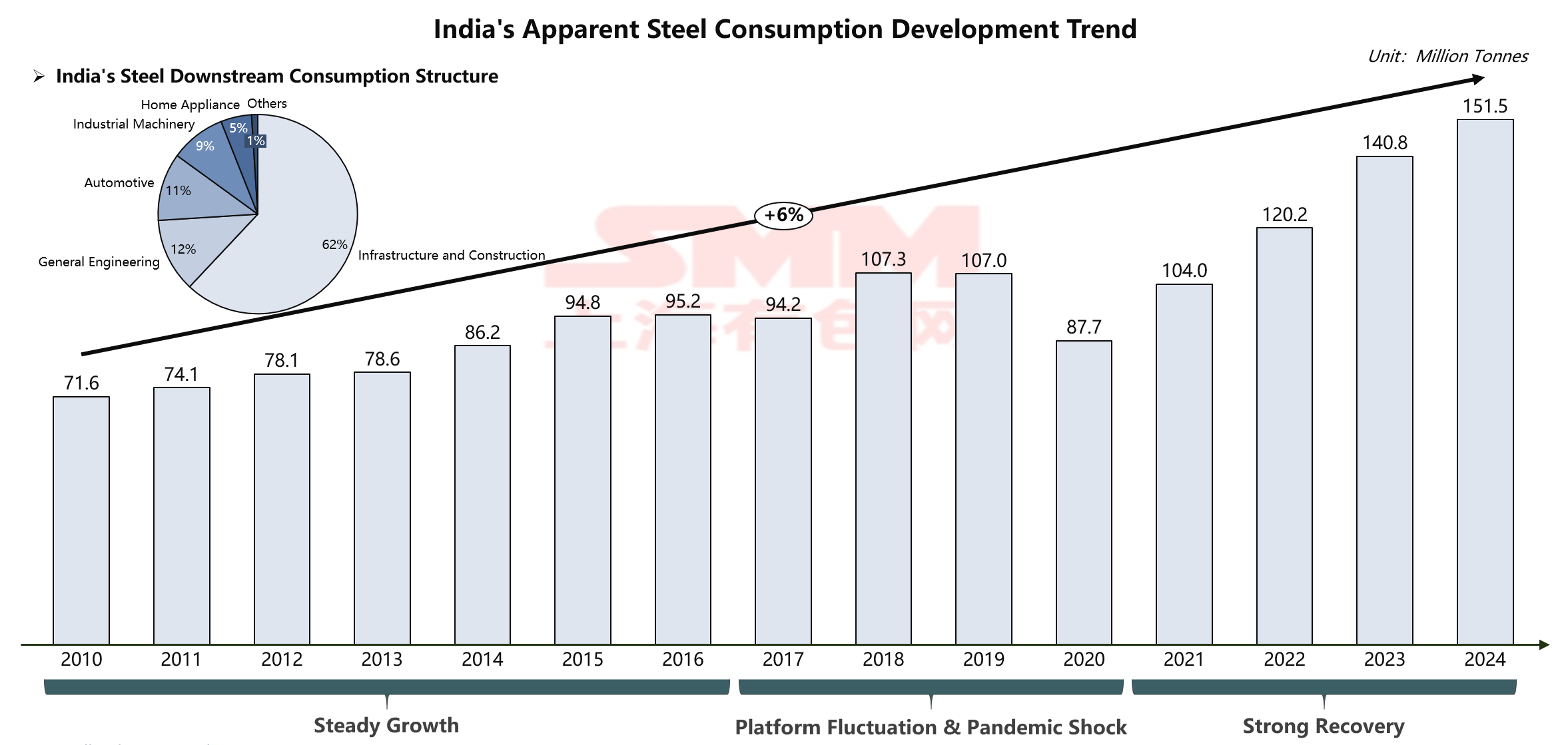

O mercado de consumo de aço da Índia está vivenciando um ciclo de crescimento sem precedentes. O consumo saltou de 71,6 milhões de toneladas em 2010 para 151,5 milhões de toneladas em 2024, mais do que dobrando. Por trás deste crescimento impressionante reside uma estrutura de demanda única da Índia – o setor de infraestrutura e construção responde sozinho por 62% do consumo, tornando-se o principal motor que impulsiona a demanda por aço.

Esta estrutura de consumo distinta reflete diretamente a direção estratégica do governo indiano. Atualmente, o governo está conduzindo a nação a uma nova era de construção de infraestrutura por meio de níveis históricos de alocação orçamentária. Especificamente, o ano fiscal de 2025-26 planeja um investimento recorde anual em infraestrutura de ₹ 11,21 trilhões (aproximadamente US$ 133 bilhões). Estes fundos são principalmente direcionados a setores-chave como transporte, energia e desenvolvimento urbano: o programa nacional de rodovias Bharat Mala Pariyojana visa desenvolver inúmeros projetos rodoviários nos próximos cinco anos; o Plano de Desenvolvimento Urbano (2024-28) aloca financiamento massivo para expansão do metrô, habitação e cidades inteligentes; simultaneamente, a modernização da rede ferroviária e a expansão do trem de alta velocidade estão progredindo rapidamente.

Além da infraestrutura tradicional, o governo indiano está promovendo sistematicamente a modernização da manufatura através do esquema de Incentivo Vinculado à Produção (PLI). Este esquema abrange 14 setores-chave, incluindo aço especial, eletrônicos e automóveis, com o objetivo de incentivar a expansão da manufatura doméstica e as exportações por meio de subsídios. Apenas no segmento de aço especial, a primeira rodada atraiu compromissos de investimento de ₹25 bilhões de 35 empresas; a manufatura de eletrônicos, auxiliada pelo PLI e outras políticas, está avançando da montagem de telefones celulares para a produção de componentes de alto valor. A implementação dessas políticas industriais não apenas expande a demanda total por aço, mas também otimiza continuamente a estrutura da demanda, fomentando o crescimento na demanda por produtos siderúrgicos de alta qualidade.

- Análise do Lado da Oferta: Expansão Estável da Capacidade Enfrenta Desafios Estruturais, Dificuldade em Acompanhar o Crescimento da Demanda

Fonte: SMM, WSA.

Fonte: SMM, WSA.

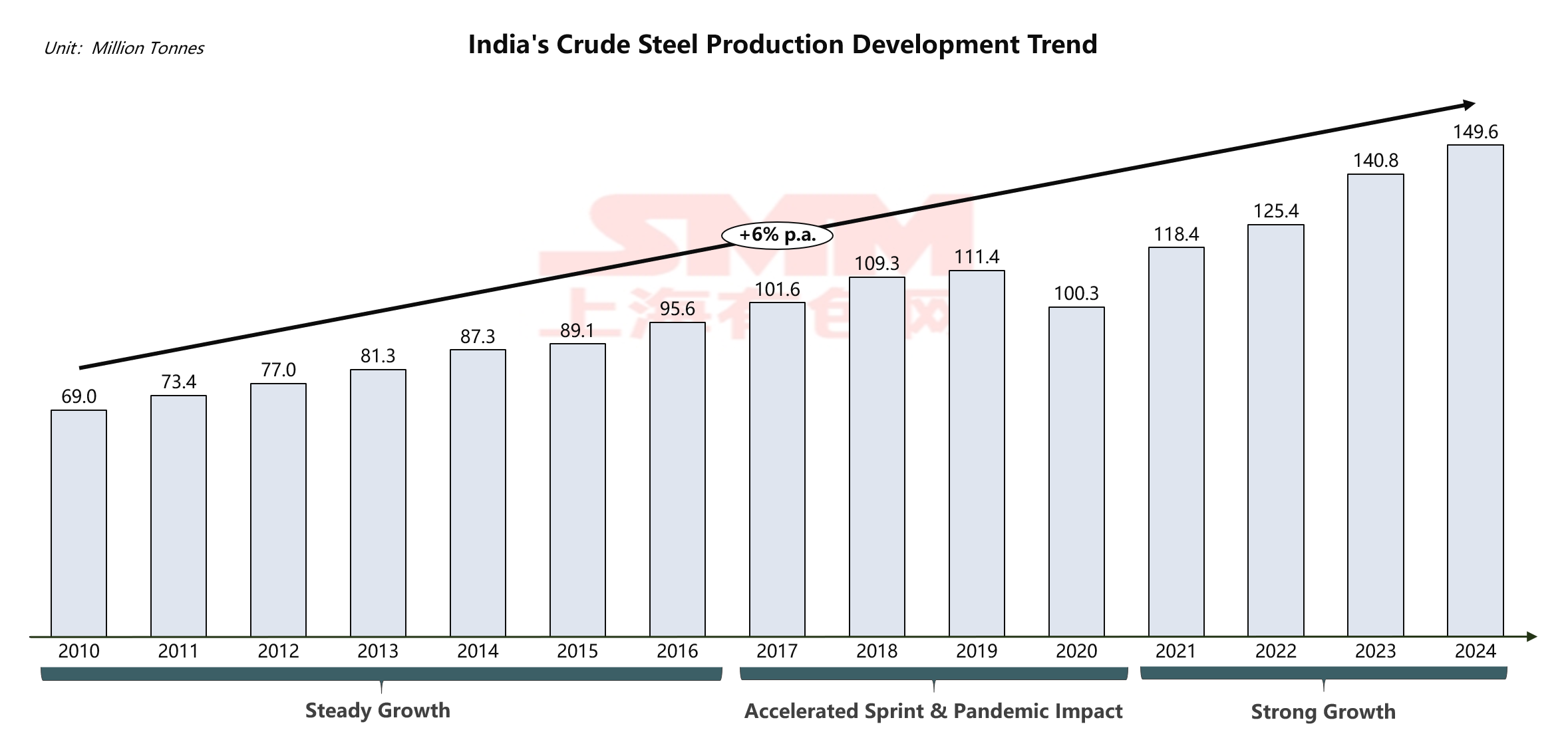

Diante de uma demanda de mercado em rápida expansão, a indústria siderúrgica da Índia demonstra forte resiliência. Sua produção de aço bruto cresceu de forma estável de 69,0 milhões de toneladas em 2010 para 149,6 milhões de toneladas em 2024, mantendo uma taxa de crescimento anual composta (CAGR) estável de cerca de 6%. Esta trajetória de crescimento ilustra plenamente a vitalidade e o potencial do setor siderúrgico indiano.

Alta Concentração Industrial, Dominada por Grandes Empresas

Fonte: SMM, WSA, GEM.

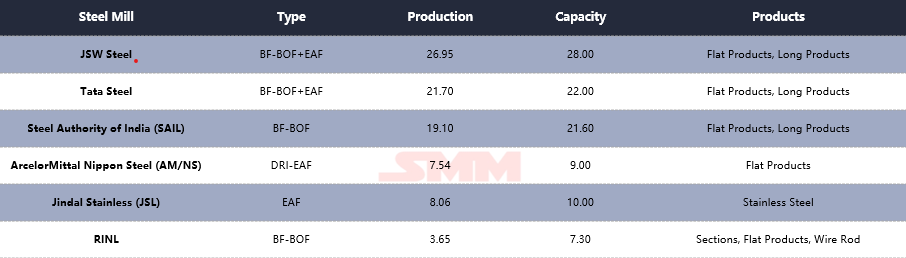

A indústria siderúrgica da Índia formou um sistema industrial completo dominado por algumas grandes empresas. Entre elas, a JSW Steel lidera com uma produção anual de 26,95 milhões de toneladas, seguida de perto pela Tata Steel com 21,70 milhões de toneladas, e a Steel Authority of India Ltd. (SAIL) em terceiro lugar com 19,10 milhões de toneladas. Essas três líderes do setor, juntamente com a ArcelorMittal Nippon Steel (AM/NS) India, a Jindal Stainless (JSL) e outras, constituem a força central da indústria siderúrgica indiana. É particularmente notável que essas empresas apresentem rotas tecnológicas diversificadas, coexistindo desde os tradicionais processos de Alto-Forno-Convertidor a Oxigênio (BF-BOF) até os mais flexíveis processos de Forno Elétrico a Arco (EAF), formando uma paisagem de tecnologia de produção diversificada. Essa diversidade tecnológica não apenas aumenta a capacidade da indústria de lidar com flutuações de matéria-prima, mas também fornece uma base de processo para atender às necessidades precisas de diferentes segmentos de mercado.

Geograficamente, os principais produtores de aço da Índia mostram um padrão claro de duplo núcleo: a "Zona de Recursos do Leste" e a "Zona Costeira do Oeste". No leste, a Tata Steel, a SAIL e a Jindal Stainless têm raízes profundas em corredores tradicionais de aço, como Jharkhand e Odisha, estabelecendo bases de produção aproveitando os ricos recursos locais de minério de ferro, incorporando um layout típico orientado a recursos. Nas áreas costeiras do oeste e sul, a JSW Steel, a AM/NS India e a RINL utilizam as vantagens dos portos de águas profundas em Gujarat, Karnataka e Andhra Pradesh para construir um layout orientado ao mercado e à logística, caracterizado pela importação de carvão coque e exportação de aço acabado. Essa distribuição geográfica molda diretamente o sistema único de logística cruzada da Índia de "transporte de minério para leste" e "transporte de carvão para oeste", impactando profundamente as estruturas de custos corporativos e indicando que a futura expansão de capacidade continuará a se concentrar em áreas costeiras para fortalecer o controle estratégico sobre recursos e mercados globais.

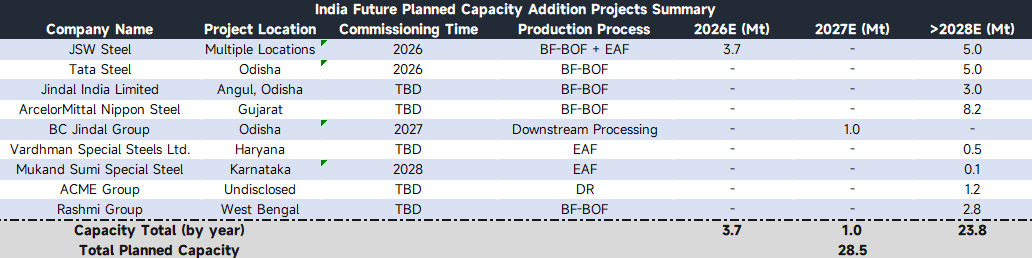

Olhando para o futuro, a indústria siderúrgica indiana está inaugurando um novo ciclo de expansão de capacidade, mostrando forte confiança dos participantes do mercado nas perspectivas do setor. De acordo com planos de capacidade verificáveis, as principais empresas siderúrgicas implementarão a construção de capacidade de forma faseada nos próximos anos. No entanto, devido ao progresso variável dos projetos e a alguns planos ainda não finalizados, o ritmo real de liberação de capacidade pode exibir características voláteis. Essa incerteza no crescimento da oferta, combinada com um crescimento da demanda de forma constante e rápida, deve criar um desequilíbrio persistente entre oferta e demanda nos próximos anos.

Fonte: SMM, GEM.

Sob a perspectiva da estrutura de produtos, esta rodada de expansão de capacidade mostra uma tendência à diversificação. Empresas líderes como Tata Steel e ArcelorMittal Nippon Steel continuam a fortalecer sua presença em produtos planos de alta gama e produtos siderúrgicos abrangentes, visando aumentar o valor agregado. Simultaneamente, a atividade de investimento no setor de aços especiais aumentou significativamente. Empresas como Vardhman Special Steels e Mukand Sumi Special Steel focam em nichos de mercado como aços especiais automotivos e de engenharia, planejando construir capacidade especializada. No setor de materiais básicos, o projeto de laminação a frio do BC Jindal Group e a capacidade de produtos longos do Rashmi Group fornecem suplementos importantes para atender às demandas de manufatura e infraestrutura.

Sob a perspectiva da estrutura de produtos, esta rodada de expansão de capacidade mostra uma tendência à diversificação. Empresas líderes como Tata Steel e ArcelorMittal Nippon Steel continuam a fortalecer sua presença em produtos planos de alta gama e produtos siderúrgicos abrangentes, visando aumentar o valor agregado. Simultaneamente, a atividade de investimento no setor de aços especiais aumentou significativamente. Empresas como Vardhman Special Steels e Mukand Sumi Special Steel focam em nichos de mercado como aços especiais automotivos e de engenharia, planejando construir capacidade especializada. No setor de materiais básicos, o projeto de laminação a frio do BC Jindal Group e a capacidade de produtos longos do Rashmi Group fornecem suplementos importantes para atender às demandas de manufatura e infraestrutura.

É notável que contradições estruturais persistem entre o atual layout de capacidade e a demanda do mercado. O ciclo de construção para capacidade de alta gama é longo, tornando difícil aliviar a dependência de aço de alta gama importado no curto prazo. Enquanto isso, parte da capacidade de baixa a média gama, devido a especificações do produto, estruturas de custo e outros fatores, tem alinhamento limitado com a vasta demanda doméstica de infraestrutura, levando ao fenômeno peculiar de lacunas de oferta doméstica simultâneas e alguns recursos buscando mercados de exportação.

Sob a perspectiva da rota tecnológica de processo, a nova capacidade continua o padrão dominado por Alto-Forno/Convertidor a Oxigênio (BF-BOF) suplementado por Forno Elétrico a Arco (EAF), refletindo a escolha realista da indústria siderúrgica indiana baseada nas condições de recursos. Concurrentemente, projetos para ferro-esponja verde (DRI) promovidos por empresas como ACME Group demonstram a exploração ativa da indústria rumo à transformação de desenvolvimento sustentável, oferecendo tentativas valiosas para futuros caminhos de desenvolvimento de baixo carbono.

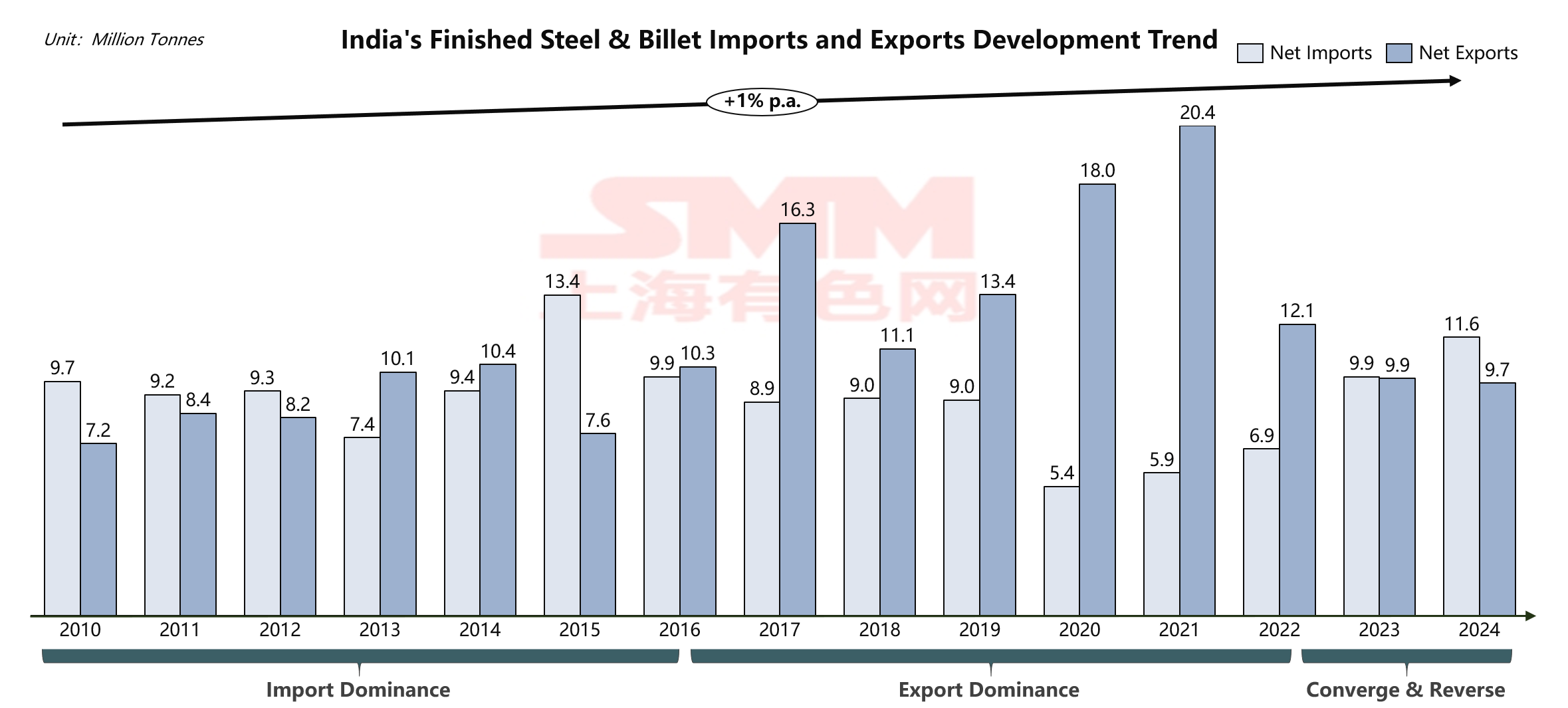

- Dinâmica Comercial: Mudança Estratégica de Exportador Líquido para Importador Líquido Destaca Contradições Estruturais Industriais

Fonte: SMM, WSA.

Fonte: SMM, WSA.

O saldo comercial de aço da Índia está passando por mudanças estruturais profundas, diretamente ligadas ao crescimento explosivo no seu consumo aparente doméstico de aço. Em 2024, enquanto alcançava um recorde histórico de 151,5 milhões de toneladas no consumo aparente de aço, a Índia registrou uma importação líquida de aproximadamente 1,9 milhão de toneladas, representando apenas cerca de 1,25% do seu consumo doméstico total. Isto indica indiretamente que a grande maioria da demanda por aço da Índia ainda é atendida pela capacidade doméstica, com as importações servindo meramente como um suplemento estrutural. No entanto, recordando 2021-2022, a Índia era um exportador líquido, com a capacidade doméstica não apenas cobrindo totalmente o consumo interno, mas também tendo excedente para suprir os mercados internacionais. A mudança para importador líquido indica claramente que a taxa de crescimento do consumo doméstico superou significativamente a expansão da capacidade interna, forçando a Índia a buscar oferta adicional do mercado global para preencher esta lacuna crescente.

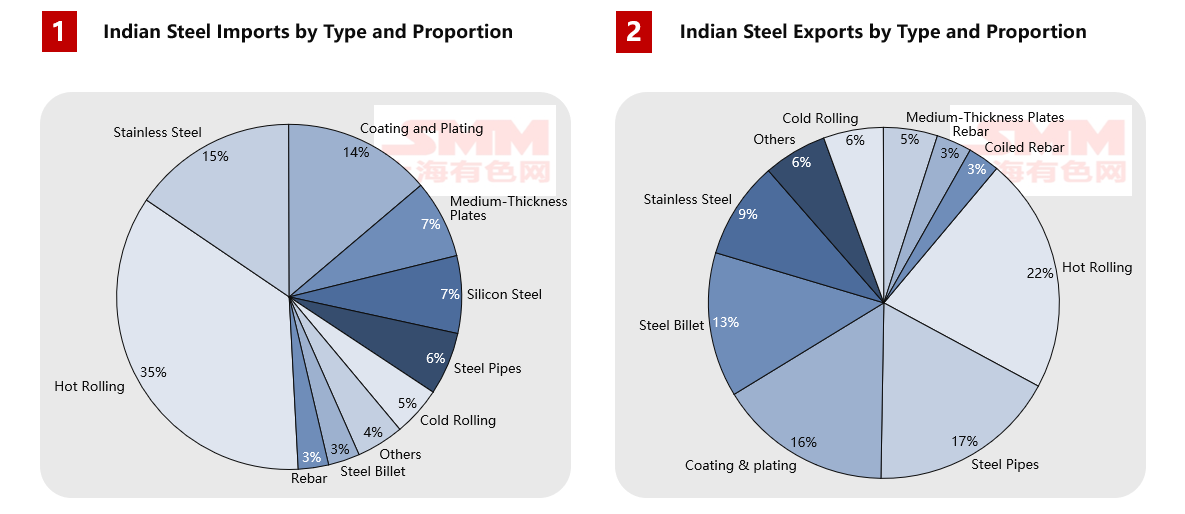

Fonte: TradeMap, UNComtrade.

Analisando a estrutura do produto, revelam-se contradições mais agudas. A Índia depende fortemente de produtos siderúrgicos de alta gama, com importações anuais atingindo 4,01 milhões de toneladas de produtos laminados a quente, 1,76 milhão de toneladas de aço inoxidável, 1,57 milhão de toneladas de chapas revestidas e 820 mil toneladas de aço silício, apontando claramente para deficiências tecnológicas em seu setor de manufatura de alto valor. Os produtos de exportação são predominantemente semiacabados (como 2,06 milhões de toneladas de bobinas laminadas a quente e 1,26 milhão de toneladas de tarugos) e bens acabados de baixa a média qualidade, mostrando um padrão claro de produção de menor valor. Esta estrutura comercial reflete profundamente o dilema transitório enfrentado pela indústria siderúrgica indiana durante sua atualização: a capacidade de alta gama ainda não é madura o suficiente para suportar as necessidades domésticas de aprimoramento industrial, enquanto a capacidade de baixa a média gama, embora substancial em escala, não consegue servir plenamente a base doméstica de infraestrutura e manufatura devido a diferenças de rentabilidade entre os mercados doméstico e internacional ou problemas de mix de produtos.

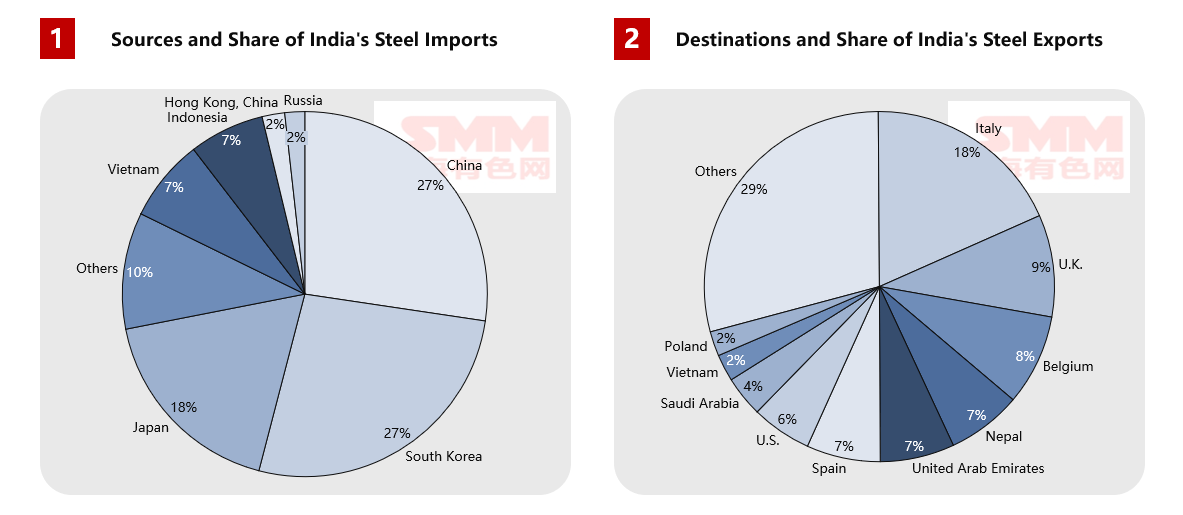

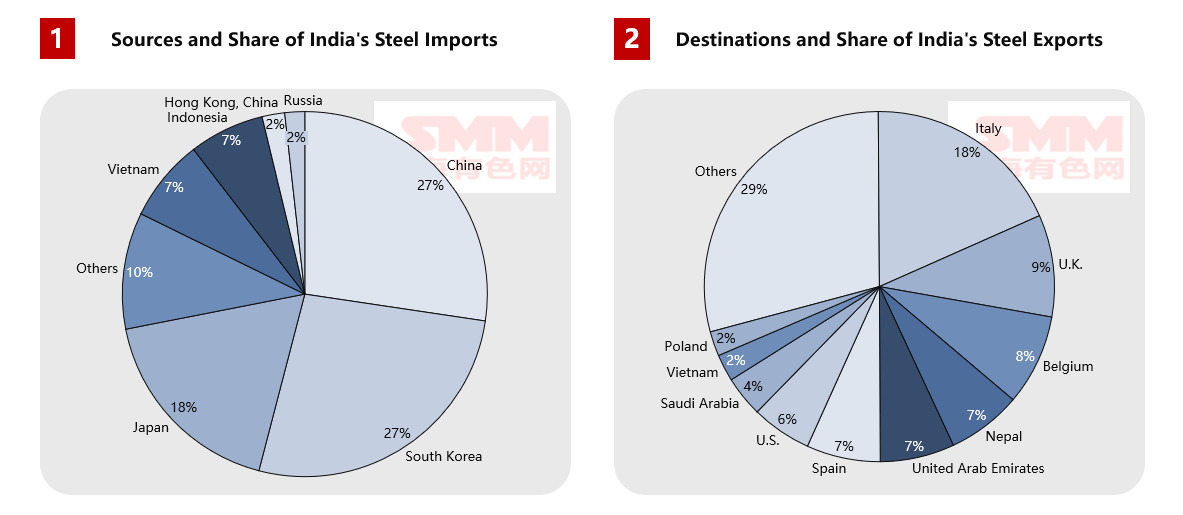

Fonte: TradeMap, UNComtrade.

Uma análise mais profunda dos fluxos comerciais geográficos mostra que, para exportações, a Itália é o maior destino do aço indiano com 1,75 milhão de toneladas, seguida por Bélgica, Reino Unido e outros países europeus, demonstrando a competitividade de custos da Índia no mercado de aço de baixa a média gama. Simultaneamente, exportações estáveis para países vizinhos como Nepal e Emirados Árabes Unidos destacam suas vantagens econômicas regionais. No entanto, as fontes de importação são altamente concentradas, com China, Coreia do Sul e Japão respondendo coletivamente por 54%, sublinhando a profunda dependência da Índia nas cadeias de suprimento de alta gama do Leste Asiático durante sua atualização industrial. Este padrão comercial reflete profundamente a verdadeira posição da indústria siderúrgica indiana na cadeia de valor global: possuir capacidade suficiente para atender às necessidades básicas de construção doméstica, mas ser estrategicamente limitada na manufatura de alto valor.

Notavelmente, para enfrentar essas contradições estruturais, o governo indiano adotou uma série de políticas comerciais com orientações claras. Na frente de restrição de importações, embora as taxas de salvaguarda sobre produtos planos essenciais como chapas laminadas a quente, a frio e revestidas tenham expirado, sua lógica protetora continua por meio de direitos antidumping ainda vigentes, direitos compensatórios e tarifas básicas relativamente altas, elevando coletivamente o custo de importação de aço de baixa e média gama e criando espaço de mercado para as siderúrgicas domésticas. Enquanto isso, direitos antidumping e compensatórios mantidos em tubos de aço específicos restringem ainda mais as importações de países como China e Vietnã.

Por outro lado, a isenção para certos produtos de aço inoxidável sob a muito vigiada Ordem de Controle de Qualidade (QCO) foi estendida até março de 2026, cobrindo principalmente os amplamente utilizados produtos planos de aço inoxidável das séries 200 e 300 na construção e manufatura. Este arranjo reflete claramente que a Índia ainda enfrenta gargalos de capacidade e qualidade no setor de aço de alta gama, exigindo contínua dependência de importações para atender às necessidades de manufatura downstream no curto prazo. Esta combinação de políticas produziu um efeito notável de desvio comercial:

- Barreiras tarifárias mantêm o custo de importação do aço comum alto, enfraquecendo a competitividade de preço de recursos de médio alcance da China, Vietnã, etc.

- A isenção do QCO mantém oportunidades de mercado para fornecedores de aço de alta gama com vantagens técnicas e de qualidade, como Japão e Coreia do Sul.

- A estrutura de importação de aço da Índia está mudando do crescimento geral de "volume" para a suplementação direcionada de "qualidade".

Estes ajustes políticos ecoam a contradição doméstica oferta-demanda: a capacidade existente não pode cobrir totalmente todos os níveis da demanda doméstica. Produtos de alta gama ainda precisam ser importados devido a limitações tecnológicas, enquanto alguns produtos de baixa e média gama, sob mecanismos de mercado, "circulam seletivamente" buscando lucros internacionais, resultando em que a demanda doméstica não seja totalmente atendida.

- Perspectiva Futura: Equilíbrio Oferta-Demanda da Índia e Reformulação do Panorama Global

Com base numa análise aprofundada dos fundamentos da indústria siderúrgica indiana, seu padrão comercial futuro apresentará um caminho de desenvolvimento complexo, porém claro. No curto e médio prazo, o comércio de aço da Índia passará de um déficit líquido de importações para um déficit estrutural.

A perspectiva a curto prazo (até 2027) indica que a Índia manterá e expandirá sua posição de importação líquida. Este julgamento baseia-se em dois fatores-chave: primeiro, os projetos de capacidade planejados ainda não formaram uma oferta efetiva, com muitos dos atuais grandes projetos em construção esperando concentrar a produção apenas após 2028; segundo, o crescimento da demanda impulsionado pelo investimento em infraestrutura permanecerá forte, especialmente no contexto do avanço contínuo de grandes projetos como o Plano Nacional de Auto-estradas Bharat Mala e o Plano de Desenvolvimento Urbano. Durante este período, a dependência da Índia em relação às importações de variedades-chave, como bobina laminada a quente, aço automotivo de alta qualidade e aço elétrico, provavelmente aumentará, oferecendo oportunidades significativas para os exportadores globais de aço.

Fonte: SMM.

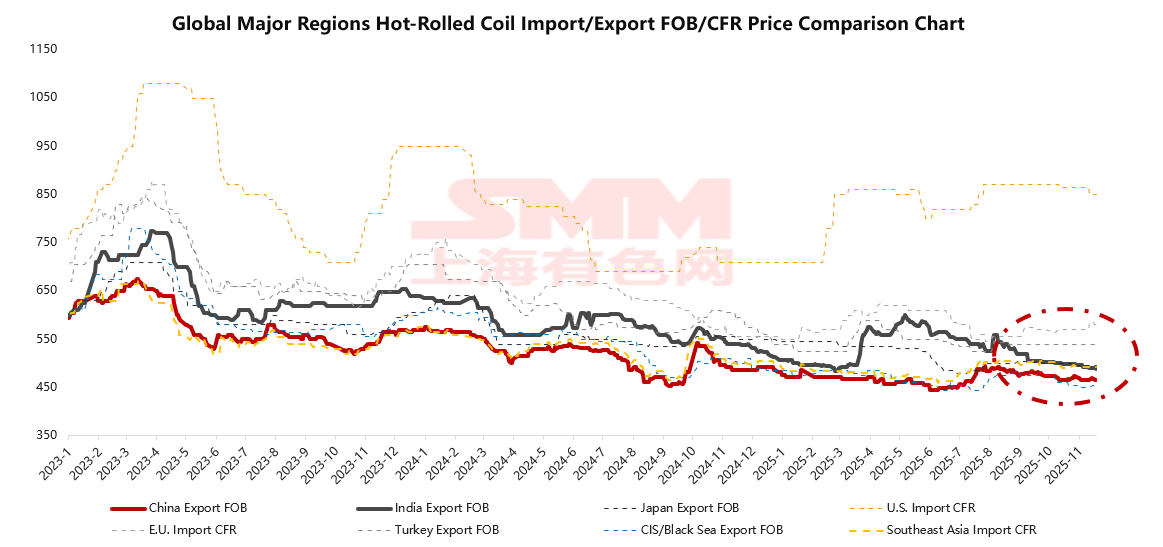

Notavelmente, no atual mercado global de bobinas laminadas a quente, a China, aproveitando sua cadeia industrial completa e economias de escala, mantém ofertas FOB que permanecem as mais baixas globalmente, estabelecendo o benchmark de preços do mercado. Em contraste, as ofertas FOB de exportação de bobinas laminadas a quente da Índia são geralmente 20 a 40 dólares por tonelada mais altas do que as da China, principalmente devido à alta dependência em carvão coque importado, custos logísticos e energéticos domésticos elevados, e demanda doméstica forte que leva as siderúrgicas a priorizarem o mercado local, mais lucrativo. Esta estrutura de preços cria uma relação inversa entre a competitividade de preço das bobinas laminadas a quente da Índia e a força da demanda doméstica – exportando ativamente quando a demanda doméstica esfria e se retirando do mercado internacional quando a demanda doméstica aquece.

No cenário global, os preços das bobinas laminadas a quente da Índia estão em um nível intermediário: sem vantagem de custo em comparação com os recursos do CIS afetados por sanções, sendo atraentes apenas para os mercados do Sudeste Asiático quando o abastecimento local está apertado e os preços sobem, mas mantendo alguma competitividade para mercados de alto custo, como a UE. Esta posição estabelece a Índia como um "fornecedor flexível" em vez de uma "fonte estável e de baixo custo" no comércio global de aço. Seu comportamento de exportação exibe uma característica claramente pulsante, oscilando com a demanda doméstica.

A perspectiva de médio a longo prazo revela que a indústria siderúrgica da Índia enfrentará a contradição persistente de "expansão de capacidade incapaz de acompanhar o crescimento da demanda". Segundo a avaliação da SMM, espera-se que a meta de capacidade de aço bruto de 300 milhões de toneladas estabelecida pela "Política Nacional do Aço (2017)" da Índia seja atingida apenas em cerca de 80%, resultando numa capacidade real de aproximadamente 240 milhões de toneladas até 2030. Neste contexto, se o consumo de aço da Índia mantiver uma taxa média de crescimento anual de 7%, enquanto a produção de aço bruto, limitada pelo ritmo de concretização da capacidade, atingir apenas cerca de 5% de taxa de crescimento, e considerando uma taxa de utilização da capacidade de 85%, o hiato entre oferta e procura na Índia continuará a alargar-se, com o volume líquido de importações projetado para atingir 25,5 milhões de toneladas até 2030. Esta tendência indica que o ritmo de expansão da capacidade de aço da Índia lutará consistentemente para acompanhar o robusto crescimento da sua procura doméstica. Mesmo durante o período de entrada em funcionamento concentrado da capacidade, o seu vasto mercado doméstico ainda precisará de depender de importações para colmatar o défice de oferta. Simultaneamente, no sector do aço de alta gama, devido a lacunas na acumulação tecnológica e nos níveis de processo, a dependência estrutural da Índia em relação ao aço de alto valor acrescentado persistirá a longo prazo, formando uma "nova normalidade" de "hiato total em contínua expansão e dependência de alta gama difícil de melhorar".

Esta tendência de desenvolvimento impactará profundamente o panorama do comércio global de aço em três dimensões: Em primeiro lugar, a Índia tornarse-á o novo motor do crescimento da procura global de aço, proporcionando um canal crucial para a capacidade global de aço no contexto do consumo de aço estabilizado na China. Em segundo lugar, a contínua expansão da capacidade doméstica de baixa a média gama da Índia intensificará a competição directa com produtores de aço em regiões como o Sudeste Asiático e o Médio Oriente. Em terceiro lugar, sob o impulso de políticas industriais como o esquema PLI, o aprimoramento das capacidades domésticas de manufatura de alta gama da Índia reconfigurará gradualmente o padrão de comércio global para o aço de alta gama.

- A Indústria do Aço da Índia num Ponto de Viragem Estratégico

A Índia encontra-se num ponto de viragem histórico no desenvolvimento da sua indústria do aço. Um robusto contexto macroeconómico, planos sistemáticos de desenvolvimento de infraestruturas e um dividendo demográfico em contínua libertação conjuntamente fomentaram um mercado doméstico de aço unprecedentedemente próspero. No entanto, o ritmo de construção de capacidade doméstica e de atualizações estruturais ainda não consegue acompanhar totalmente o crescimento explosivo e a rápida evolução da demanda. Nos próximos 5 anos, a Índia consolidará sua posição como um importante importador líquido de aço globalmente. A SMM estima que o volume líquido de importação da Índia possa atingir cerca de 1.600 milhões de toneladas até 2028. Essa tendência afetará profundamente os fluxos globais de comércio de aço, a formação de preços e a configuração de capacidade. Simultaneamente, seu massivo plano de expansão de capacidade e políticas industriais ativas declaram claramente: a Índia não é apenas o mercado de consumo de aço mais importante do mundo na próxima década, mas também está avançando firmemente em direção ao objetivo de se tornar um polo significativo no cenário global de oferta de aço. Em resumo, a Índia é simultaneamente o motor de crescimento de demanda mais crítico na indústria global de aço, um mercado de importação estrutural ainda dependente de cadeias de suprimentos externas na manufatura de alta tecnologia, e um concorrente regional que continua se expandindo no mercado de baixo a médio nível, aproveitando vantagens de custo e flexibilidade de oferta.