A Semana Asiática do Cobre 2025 chegou ao fim, mas o referencial para os contratos de longo prazo de concentrado de cobre de 2026 ainda não foi resolvido. As preocupações do mercado persistem em relação ao atual cenário de TCs negativos. No lado dos cátodos, as ofertas de contratos de longo prazo para 2026 chocaram o mercado, com a significativa discrepância entre expectativas e realidade tornando as negociações extremamente desafiadoras. A seguir, está a análise consolidada da SMM das informações sobre contratos de longo prazo coletadas durante a CESCO.

Ocorreu uma mudança fundamental na lógica de preços dos contratos de longo prazo de cobre registrado de 2026, em comparação com 2025. Quase todas as marcas registradas na COMEX incorporaram o spread de arbitragem LME–COMEX em suas cotações.

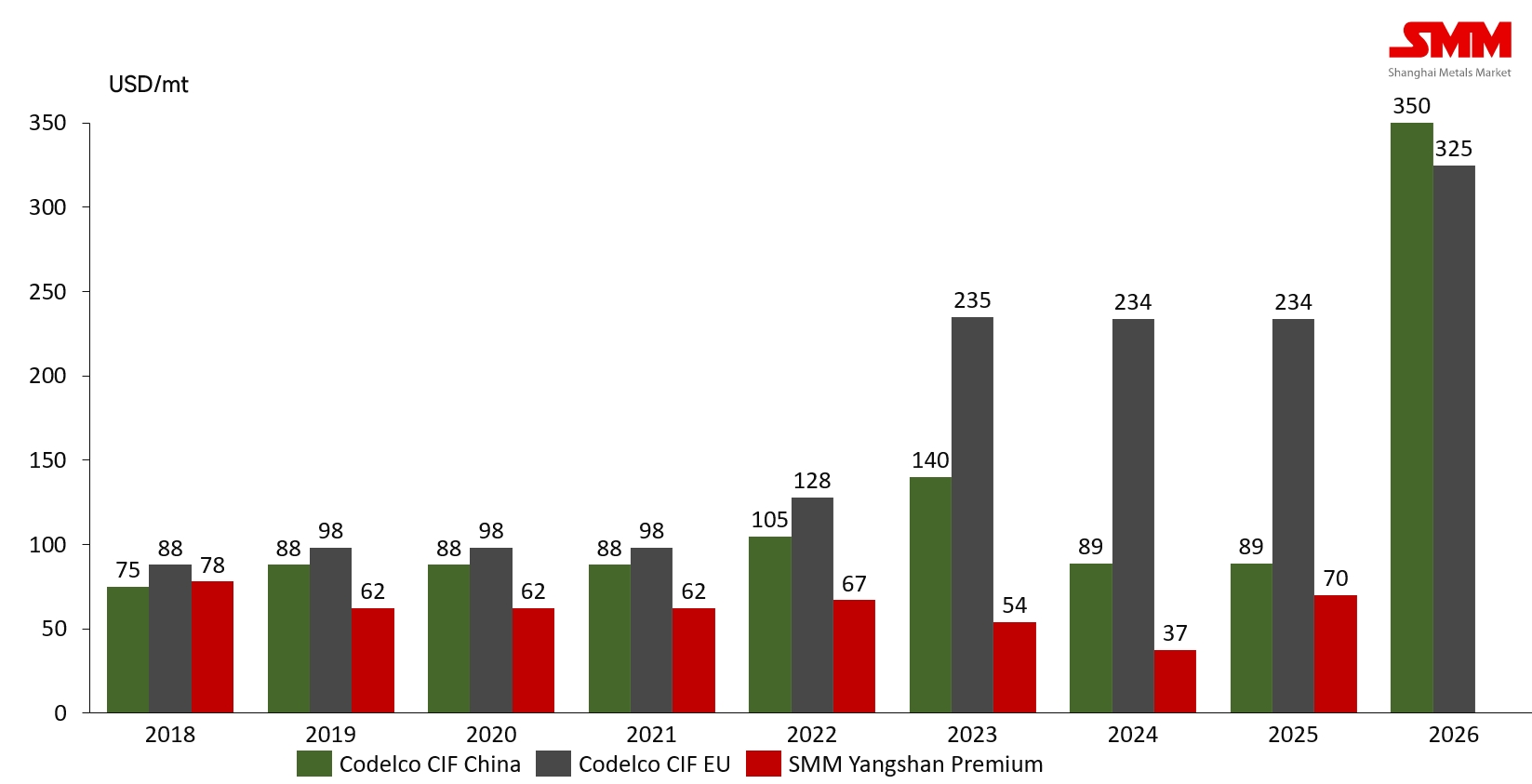

De acordo com a SMM, a Codelco ofereceu:

-

USD 330/t CIF Coreia e Taiwan para 2026, um aumento de USD 245/t em relação aos USD 85/t em 2025;

-

USD 345/t CIF Europa, um aumento de USD 111/t em relação aos USD 234/t em 2025;

-

USD 350/t CIF China, um aumento de USD 261/t em relação aos USD 89/t em 2025.

Os prêmios FOB Chile estão, segundo relatos, acima de USD 500/t.

Com a Polônia, Coreia do Sul, Austrália e outras origens se tornando marcas elegíveis da COMEX em 2025, o aumento acentuado nos prêmios relacionados a contratos de longo prazo tornou-se cada vez mais evidente.

Neste contexto de prêmios de cobre registrado no exterior "disparando como foguetes", os traders asiáticos e compradores a jusante naturalmente desviaram sua atenção para fontes de cátodos EQ — que representam uma parcela maior das importações —, bem como para contratos de exportação de longo prazo de fundições chinesas.

De janeiro a outubro de 2026, estima-se que os cátodos de cobre africanos representem aproximadamente 1,47 milhões de toneladas, quase metade das importações totais de cátodos da China, e espera-se que essa participação aumente ainda mais. Como resultado, as negociações para contratos de longo prazo EQ de 2026 intensificaram-se. De acordo com a SMM, contratos de longo prazo EQ CIF Xangai de 2026 estão atualmente sendo oferecidos em pequenas quantidades a USD 80–110/t, com cotações principalmente em QP = mês de chegada M+1, representando um aumento de aproximadamente USD 80/t em relação aos níveis de 2025.

Enquanto isso, as fundições baseadas na RDC também iniciaram discussões preliminares, com ofertas altamente fragmentadas:

-

Na região de Kolwezi, grupos de mineração de grande porte ainda não emitiram ofertas formais de LT; produtores menores estão cotando FCA –USD 400 a –USD 380/t, com QP = mês de carregamento M+2.

-

Na região de Likasi, algumas fundições de médio porte estão cotando FCA –USD 370 a –USD 360/t, com QP = mês de carregamento M+2 a M+1.

Durante a semana da CESCO, certas ofertas de longo prazo subiram para acima de USD 300 por tonelada, com frete indexado aos níveis do quarto trimestre de 2025. Dependendo do pré-pagamento e de outros contratos paralelos, o prêmio FCA da RDC está mais diversificado. A SMM continuará acompanhando os desenvolvimentos futuros.

No geral, as cotações das fundições estrangeiras para contratos de longo prazo de 2026 aumentaram acentuadamente em comparação com 2025, intensificando as pressões nas negociações para os comerciantes. No atual ambiente distorcido—onde espera-se que a paridade de importação de 2026 seja fraca, enquanto a disponibilidade de importação permanece apertada—os consumidores finais expressaram dificuldade em aceitar prêmios tão elevados no curto prazo.

Até o momento, não foram relatadas ofertas de contratos de longo prazo com preço flutuante, e as discussões entre compradores e vendedores continuam em andamento. A SMM continuará monitorando o progresso das negociações de contratos de longo prazo de cobre denominados em dólar para 2026.