SMM, 2 janvier — Actualités :

Points clés : Cette semaine (du 26 au 31 décembre 2025), le secteur des batteries à semi-conducteurs a enregistré plusieurs avancées en matière de capital, de capacité, d'applications et de normes. Sur le plan industriel, la signature de projets phares, la mise en service de lignes de production à l'échelle du GWh et la livraison de véhicules semi-à semi-conducteurs ont marqué une accélération de l'industrialisation. Sur le plan technologique, les innovations telles que les électrolytes au sulfure, les couches fonctionnelles composites et les batteries sodium-ion ont continué d'émerger. En termes de politique, la rédaction de la première norme nationale pour l'usage automobile a jeté les bases d'un développement standardisé de l'industrie, l'écosystème de la chaîne de valeur devenant de plus en plus mature.

Les développements de cette semaine reflètent collectivement un saut complet du secteur des batteries à semi-conducteurs, passant du « laboratoire-établi-production pilote » à la production. L'enthousiasme des capitaux, la concrétisation des capacités et le lancement de la première norme nationale constituent ensemble des signaux clés pour l'expansion à grande échelle de l'industrie.

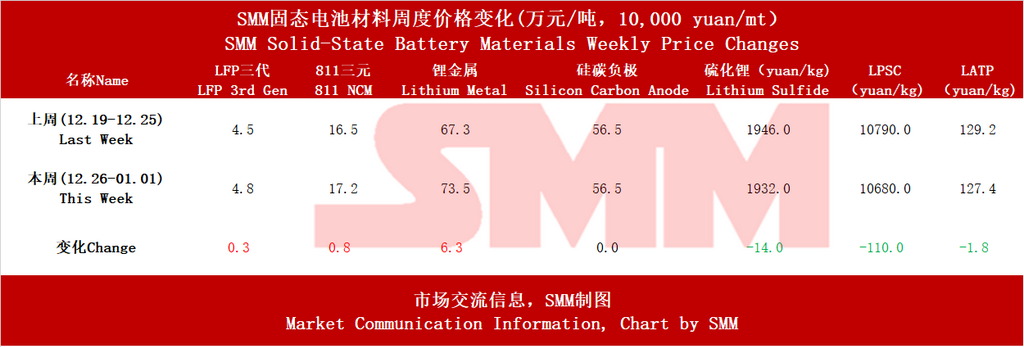

Préface : Situation hebdomadaire des prix. Les prix des matériaux cathodiques dans l'industrie des batteries à semi-conducteurs ont augmenté, tandis que les anodes en lithium métal ont connu une hausse et le silicium-carbone est resté stable. Les prix des matériaux spécifiques aux batteries à semi-conducteurs, tels que le sulfure de lithium et les électrolytes, ont diminué.

I. Progrès des systèmes de matériaux : Les électrolytes et les matériaux clés deviennent le centre de l'innovation

Voie des sulfures : L'équipe du projet de Wuxi Huishan s'est concentrée sur l'optimisation de l'interface des électrolytes au sulfure et la préparation de films ultra-minces, qui sont des défis centraux pour réaliser des batteries tout-solide à haute densité énergétique. Jinyang High-Tech a déposé un brevet sur la préparation de sulfure de lithium de haute pureté, visant à améliorer la pureté et l'efficacité de la réaction au niveau des matières premières, réduisant ainsi le coût de la production à grande échelle.

Voie des polymères/composites : Le nouveau brevet de CATL se concentre sur les couches fonctionnelles composites à base de polymères, améliorant la stabilité cyclique des batteries à semi-conducteurs en introduisant des matériaux graphène de taille spécifique, démontrant l'optimisation approfondie des producteurs leaders sur les voies technologiques incrémentielles. La voie « composite oxygène-polymère » de Taland New Energy et la technologie d'électrolyte solide « HICORE » de Xinjie Energy représentent toutes deux une innovation différenciée dans le système de matériaux d'électrolyte.

Tendance haute énergie : Le nouveau matériau de cathode à base de manganèse utilisé dans la version semi-solide de la MG4 a été produit et installé de manière autonome. La batterie sodium-ion tout solide de Zhaona New Energy, utilisant des cathodes d'oxyde stratifié conçues au niveau atomique, atteint une densité énergétique de 348,5 Wh/kg, dépassant les limites des batteries sodium-ion traditionnelles et démontrant le potentiel significatif de l'innovation en matériaux de cathode.

Application des anodes en lithium métallique : Xinjie Energy a atteint une production de masse au niveau GWh pour les batteries solides au lithium métallique, et Zhaona New Energy a adopté une structure « sans anode », toutes deux visant la solution ultime pour augmenter la densité énergétique, mais ciblant actuellement principalement l'électronique grand public haut de gamme et certains domaines spécifiques.

II. Cellules et systèmes de batterie : Industrialisation complète

Cette semaine a vu une série d'annonces de capacités : Xinjie Energy (2 GWh) a commencé sa production de masse, Luochu Technology (2 GWh) a démarré la construction, et Taland New Energy a obtenu plus de 400 millions de yuans de financement pour avancer l'industrialisation. Des dispositions de capacités diversifiées émergent dans l'électronique grand public, l'économie basse altitude et le stockage d'énergie.

Wuxi Huishan a introduit un siège social et une base pilote pour batteries tout solides, et Del Co. a réalisé une production d'essai continue, indiquant que l'industrie progresse régulièrement de la R&D de pointe vers l'ingénierie et la fabrication cohérente.

Diversification des produits et expansion des applications

Les applications vont désormais bien au-delà des véhicules électriques : Zhonggu Times a lancé des produits de grande capacité pour le stockage stationnaire (Taihang n°1) et l'intégration énergie-stockage (Taihang n°2) ; Luochu Technology se concentre sur les batteries semi-solides à haut taux de décharge pour drones et équipements spéciaux ; Narada Power, Del Co. et Xinjie Energy étendent leurs activités à la robotique, aux drones et à l'électronique grand public. La livraison du modèle semi-solide de la SAIC MG4 marque la première étape de production de masse dans le secteur de l'énergie.

III. Systèmes de soutien et écosystème industriel

Équipement et capital : L'entreprise d'équipement Yugong High-Tech a reçu des fonds, spécialisée dans les équipements de production de batteries solides, un maillon crucial dans la maturation de la chaîne industrielle.

Des fonds industriels locaux (comme Wuxi Huishan) sont activement mis en place pour stimuler le développement des grappes régionales par le capital.

Normes et collaboration en R&D : L'événement le plus marquant fut la consultation publique sur la première norme nationale relative aux « batteries tout solide pour véhicules électriques », qui mettra fin à la confusion des concepts sur le marché et établira un référentiel unifié pour les tests, l'évaluation et la mise sur le marché des produits, condition nécessaire à la maturité de l'industrie.

Jinhé Industry a cofondé un laboratoire avec des universités, axé sur la R&D de matériaux amont tels que le sulfure de lithium et les adhésifs spécialisés, renforçant l'intégration industrie-université-recherche.

IV. Synthèse et perspectives

Les récents développements brossent un tableau clair de l'industrie : une compétition technologique multi-voies, une explosion d'applications multi-scénarios, et une double impulsion capital-politique. Les batteries semi-tout solide ont déjà bouclé la boucle commerciale, de la capacité à l'échelle du GWh à la livraison de véhicules, tandis que la voie vers l'industrialisation des batteries tout solide se précise avec les percées matérielles, la construction de lignes pilotes et le leadership normatif. Avec l'élaboration de la première norme nationale, le secteur quittera la spéculation désordonnée pour entrer dans une phase de développement rapide et standardisé, où performance, coût et fiabilité des produits deviendront les cœurs de la compétitivité.

Selon les prévisions de SMM, les expéditions de batteries tout solide atteindront 13,5 GWh d'ici 2028, tandis que celles des batteries semi-tout solide atteindront 160 GWh. La demande mondiale en batteries lithium-ion devrait avoisiner 2 800 GWh d'ici 2030, avec une croissance annuelle moyenne (CAGR) d'environ 11 % pour la demande des véhicules électriques entre 2024 et 2030, d'environ 27 % pour le stockage stationnaire (ESS), et d'environ 10 % pour l'électronique grand public. Le taux de pénétration mondial des batteries tout solide est estimé à environ 0,1 % en 2025, celui des batteries tout solide devant atteindre environ 4 % d'ici 2030, et la pénétration globale des batteries tout solide pourrait approcher 10 % d'ici 2035.

**Note :** Pour plus de détails ou des questions concernant le développement des batteries tout solide, veuillez contacter :

Téléphone : 021-20707860 (ou WeChat : 13585549799)

Contact : Chaoxing Yang. Merci !