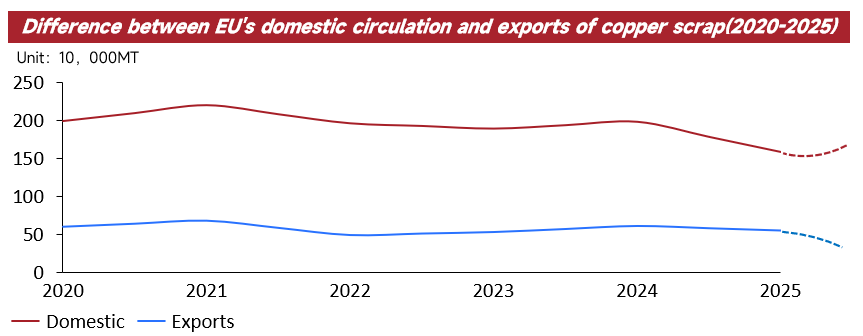

Le commerce intérieur se contracte bien plus sévèrement que les exportations

Les données de 2025 indiquent un net ralentissement de la circulation des déchets de cuivre au sein de l’Union européenne, le repli des échanges internes dépassant largement la baisse des exportations vers les marchés extérieurs. Cela suggère qu’en dépit des politiques visant à retenir les ressources dans le bloc, la réalité du marché est une érosion rapide de la capacité de consommation interne. Cette divergence structurelle démontre que la fuite des déchets de cuivre est motivée non seulement par la demande extérieure, mais aussi par la stagnation des besoins industriels propres à l’Europe.

Causes de la stagnation de la demande interne : recul de la production manufacturière et coûts élevés

La chute « en falaise » du commerce intra-européen de déchets de cuivre est principalement tirée par un effondrement de la consommation. Sous l’impulsion de l’Allemagne, les poids lourds industriels européens font face à une faiblesse persistante dans des secteurs gourmands en cuivre comme l’automobile, la construction et l’équipement électrique. Face à l’effondrement des commandes, les usines ont réduit au minimum leurs achats de matières premières.

Parallèlement, les prix élevés de l’énergie ont grevé les fonderies européennes de structures de coûts bien supérieures à celles de leurs concurrentes asiatiques. Pour rester opérationnelles, ces fonderies sont contraintes de baisser leurs prix d’achat des déchets de cuivre. En conséquence, les déchets s’orientent vers les marchés étrangers offrant des prix plus attractifs et une rotation du capital plus rapide.

L’effet d’anticipation du durcissement réglementaire

Le comportement du marché est en outre faussé par l’anticipation de réglementations imminentes. À partir de juillet 2025, l’UE a instauré une surveillance douanière systématique des flux transfrontaliers de déchets métalliques. Des cadres réglementaires plus stricts entreront en vigueur en mai 2026, aboutissant à une interdiction totale d’exportation vers les pays non membres de l’OCDE en mai 2027. Cette feuille de route réglementaire claire a déclenché un effet d’anticipation. Pour éviter les futurs coûts de conformité, les processus d’audit complexes et l’interdiction finale, les acteurs accélèrent leurs liquidations durant la fenêtre d’opportunité actuelle.

La Confédération européenne des industries du recyclage (EuRIC) a exprimé de vives inquiétudes, affirmant que la Commission européenne doit prolonger les échéances liées au nouveau règlement sur les transferts de déchets (WSR) pour éviter un effondrement du marché régional des déchets. Dans le cadre du RSD, les pays non membres de l'OCDE doivent soumettre leurs demandes à l'UE avant le 21 février 2025 pour continuer à importer des matériaux classés comme déchets. « Si les demandes ne sont pas soumises dans les délais, l'UE appliquera une interdiction totale d'exportation de matières recyclées vers près de 150 pays à partir du 21 mai 2027 », a averté l'EuRIC. La fédération a noté que bien qu'elle œuvre à la conformité, la plupart des pays non membres de l'OCDE sont mal préparés face aux « procédures de demande fastidieuses » de l'UE, qui impliquent des volumes massifs de données et des questionnaires complexes, imposant une charge considérable aux administrations étrangères. De plus, la sensibilisation de l'UE a été insuffisante, laissant ces nations largement inconscientes de l'impact économique que le RSD aura sur le commerce mondial et l'approvisionnement en matières recyclées. L'EuRIC soutient que si le marché d'exportation s'effondre, l'industrie du recyclage de l'UE elle-même se contractera, entraînant l'enfouissement des déchets recyclables et érodant la confiance du public dans le tri des déchets.

Tenter de retenir les ressources uniquement par des politiques d'exportation restrictives traite les symptômes plutôt que la cause profonde. La rétention des ressources n'est viable que s'il existe une capacité nationale suffisante pour les traiter et les consommer. Sans un regain de compétitivité manufacturière européenne, la ferraille de cuivre retenue de force dans le bloc par des droits de douane ou des interdictions se transformera simplement en stocks invendables plutôt qu'en valeur économique. De plus, l'intervention administrative risque de découpler les prix internes européens du marché mondial, supprimant artificiellement les prix d'achat locaux. Cela découragera directement les investissements dans l'industrie du recyclage et compromettra l'économie circulaire.

Conclusion finale

La fuite de la ferraille de cuivre est une conséquence de la désindustrialisation de l'Europe, non sa cause. Compter sur la force administrative pour réorienter les flux de ressources ne fera qu'amplifier les contradictions structurelles internes. La solution ne réside pas dans la fermeture des frontières, mais dans le rétablissement de la compétitivité de l'industrie manufacturière européenne. Ce n'est que lorsque l'industrie européenne sera à nouveau compétitive que la ferraille de cuivre restera dans la région grâce à la logique naturelle du marché.