Récemment, le marché évoluait sur des anticipations de déficit d'approvisionnement en Indonésie, tandis que les métaux non ferreux ont généralement progressé dans un contexte macroéconomique porteur, tirant les prix du nickel et ceux du NPI de haute qualité vers le haut. Dans un contexte de consommation finale atone, qu'est-ce qui soutient la hausse continue des prix du NPI de haute qualité ? L'analyse détaillée est la suivante :

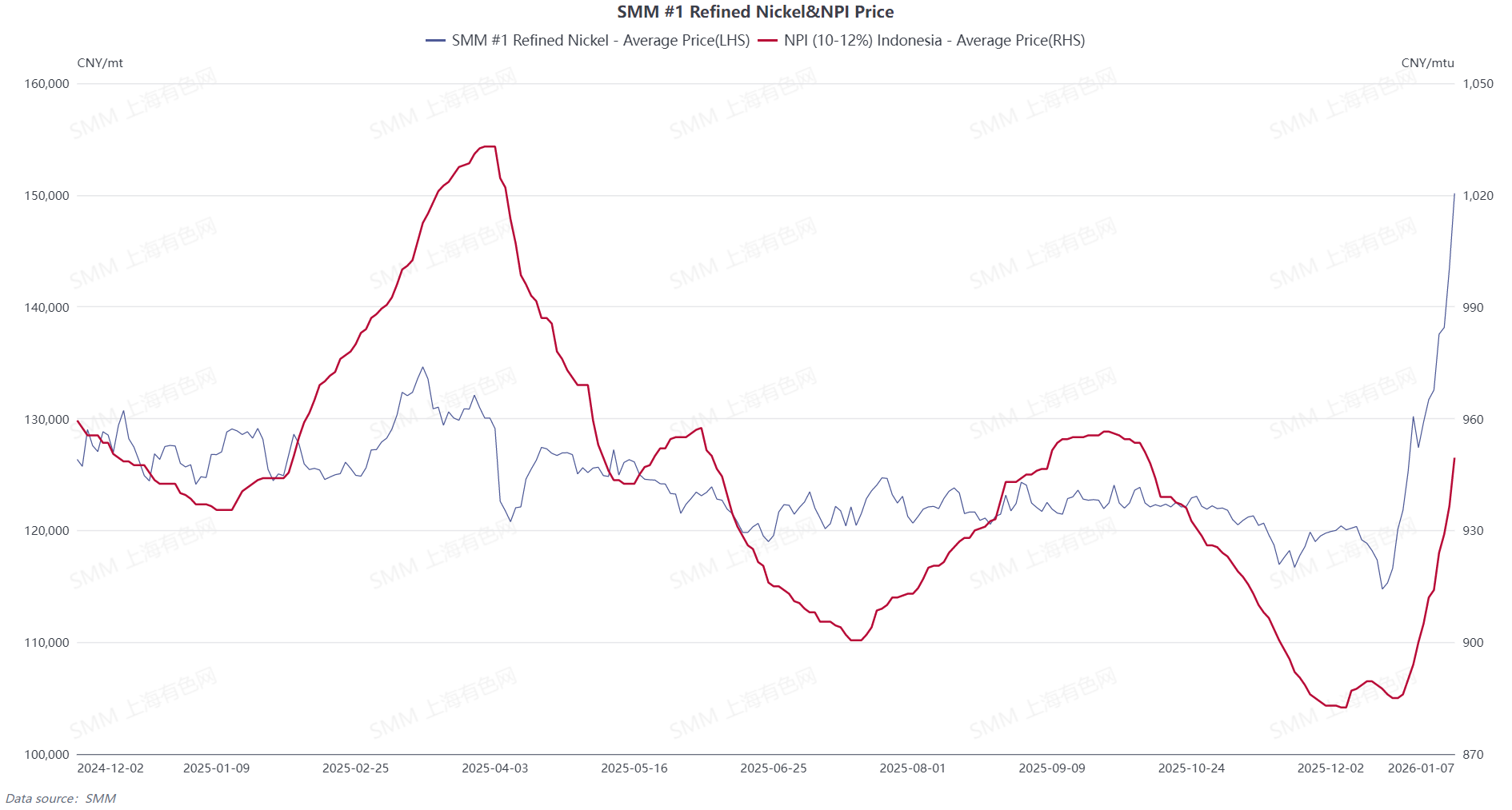

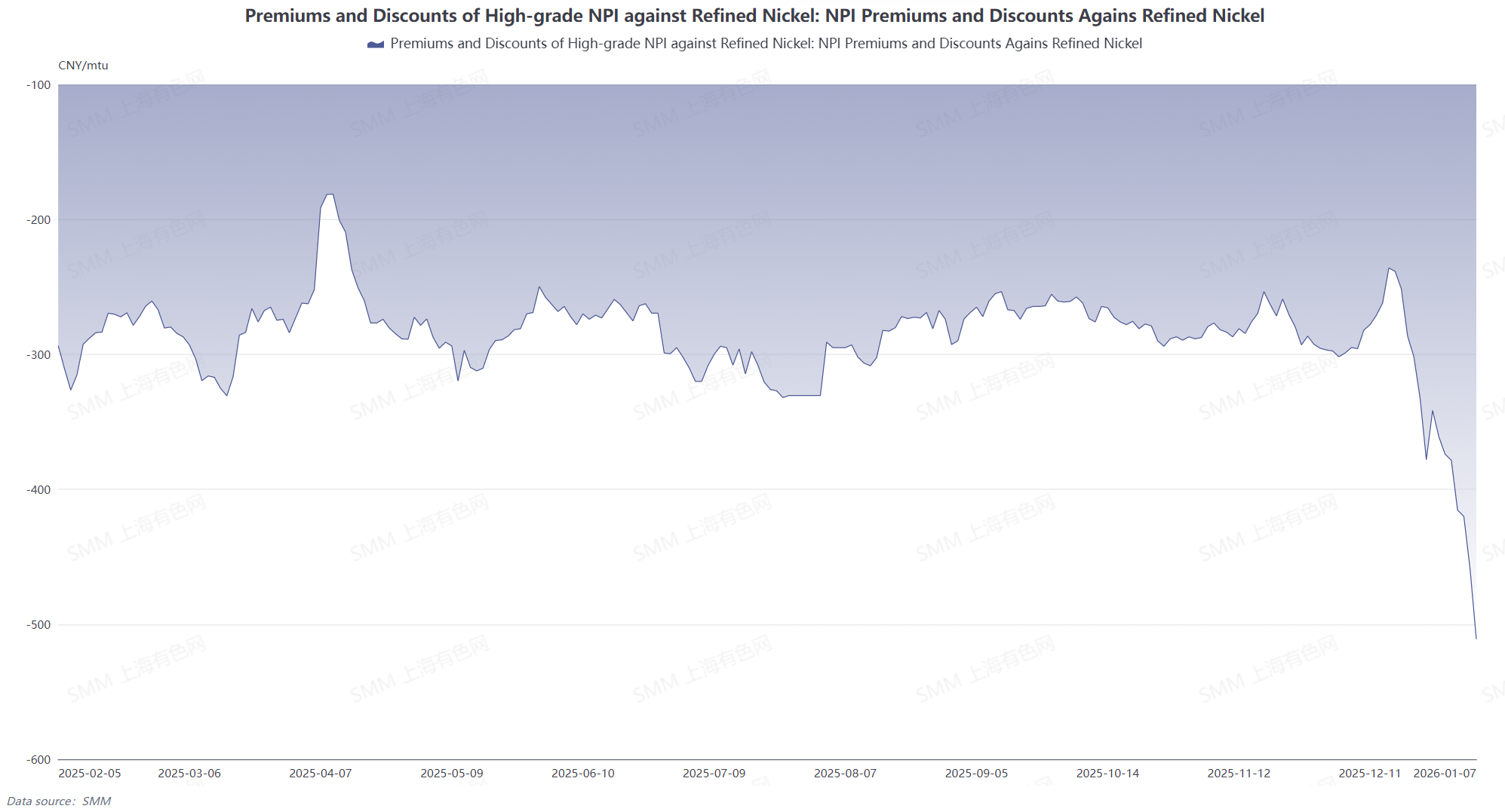

Comme le montre le graphique ci-dessus, la hausse des prix du nickel raffiné a déjà dépassé le plus haut de 2025, tandis que les prix du NPI de haute qualité, bien qu'en augmentation continue, n'ont pas encore atteint des sommets historiques, principalement en raison de moteurs différents derrière ces deux hausses.

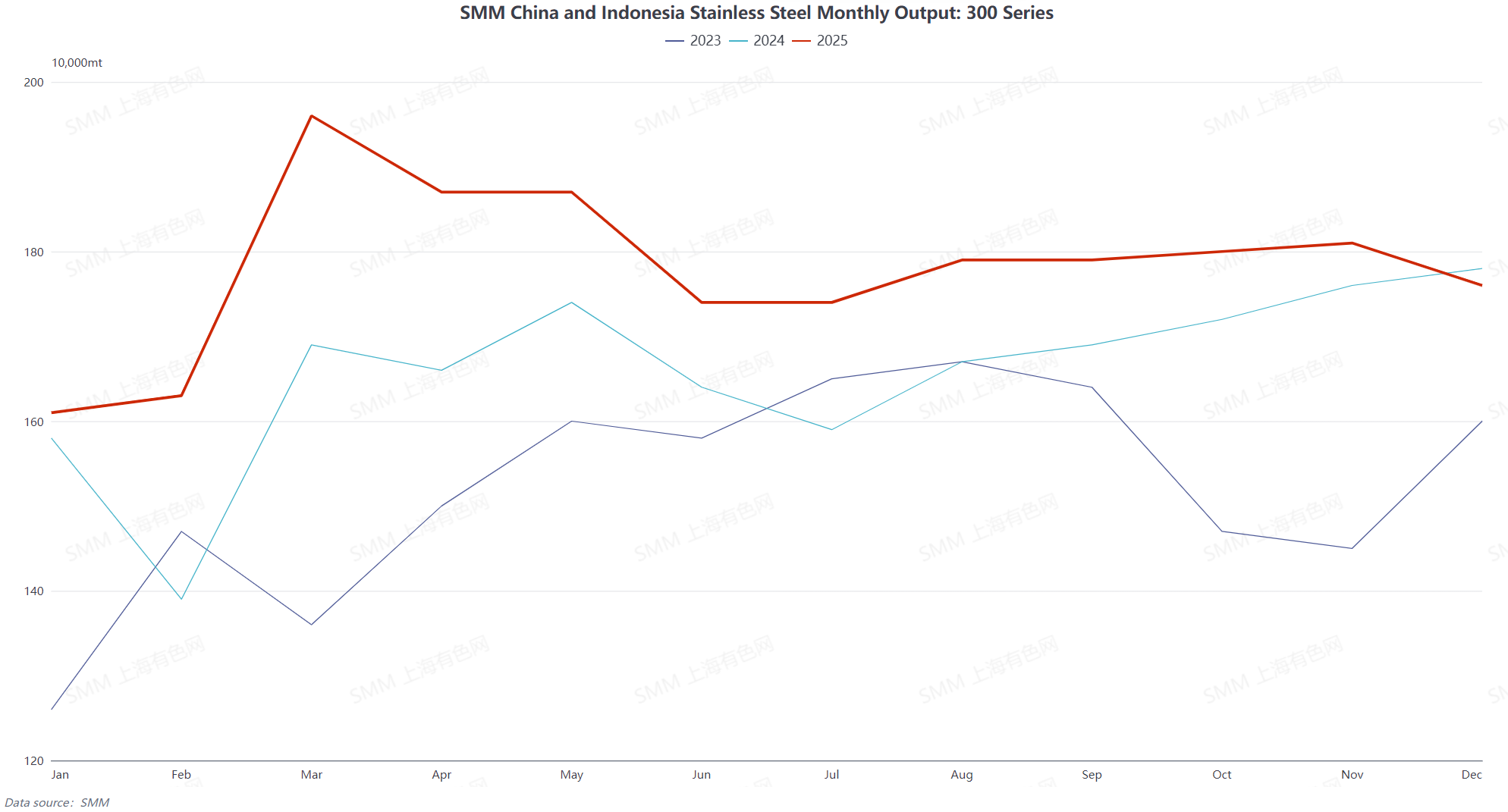

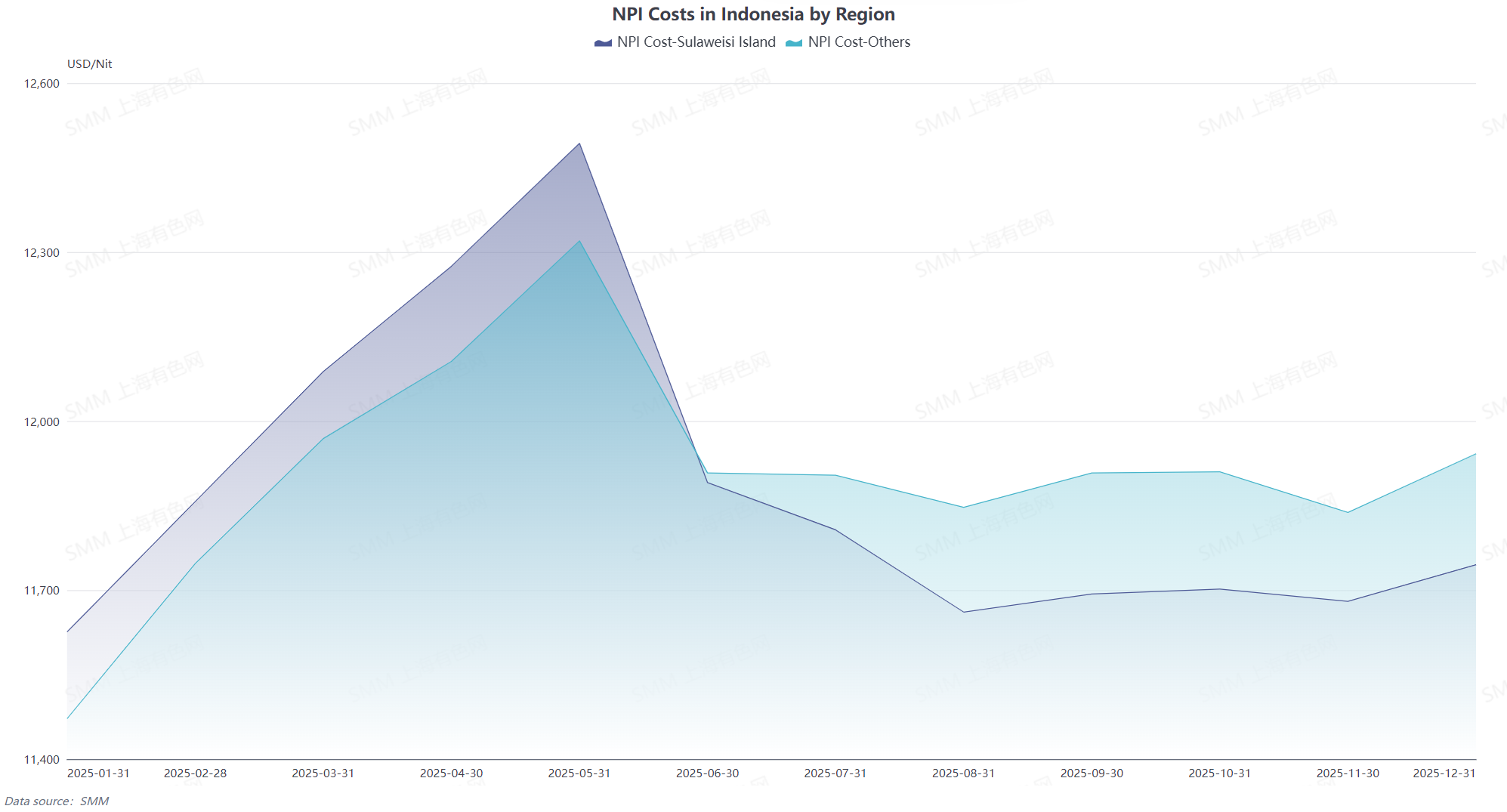

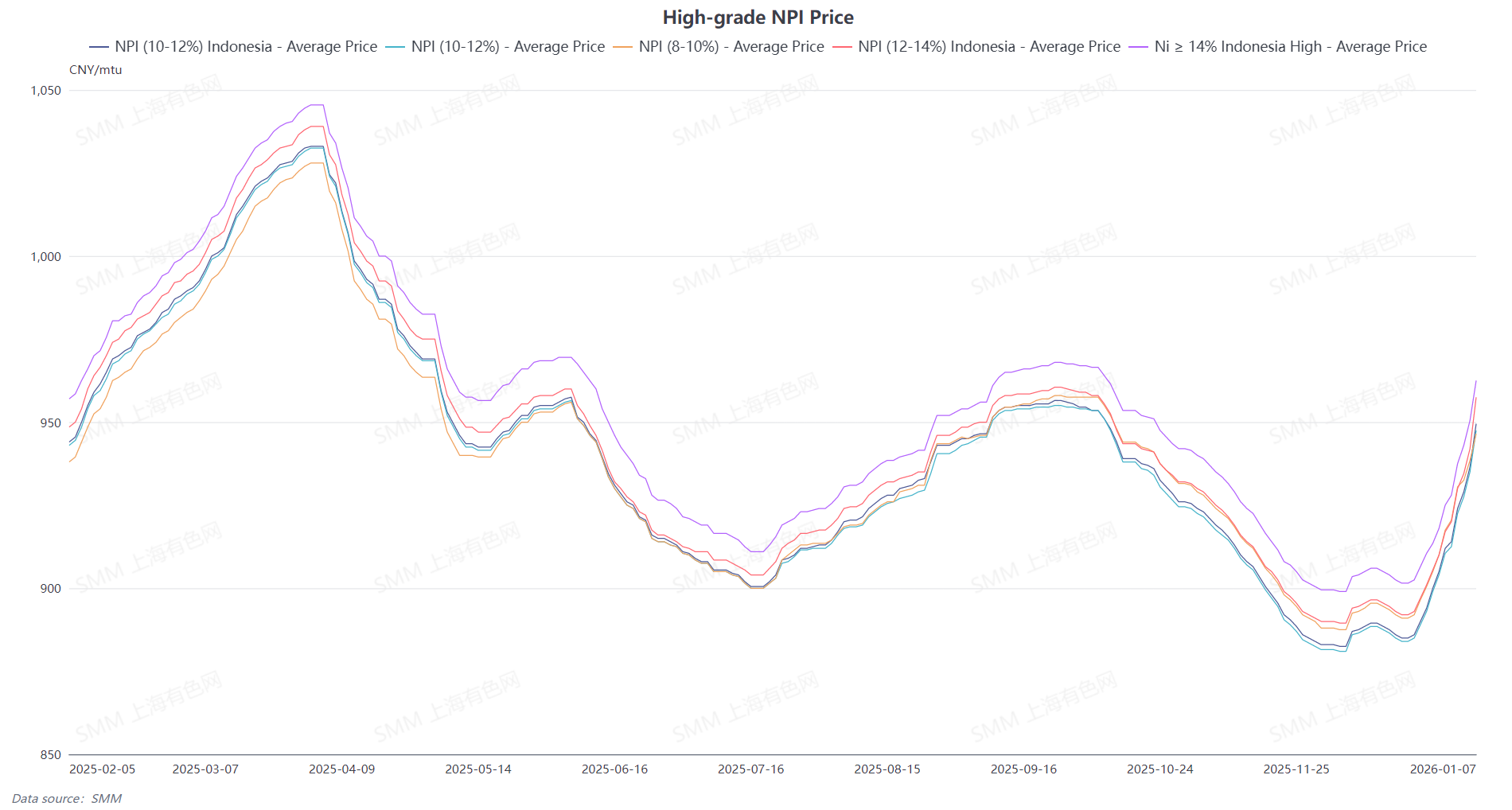

En mars-avril 2025, l'Indonésie a fait face à des perturbations côté offre dues à la saison des pluies et à des approbations lentes des quotas RKAB, entraînant une hausse des prix du minerai et une augmentation des coûts. Parallèlement, la tendance domestique de l'acier inoxydable au « mois d'or de mars » s'est concrétisée, la production d'acier inoxydable de série 300 atteignant un record en mars, stimulant significativement la demande de NPI de haute qualité. En conséquence, porté par des facteurs macroéconomiques et fondamentaux, le prix du NPI de haute qualité 10-12 % SMM, livré taxes comprises, a atteint un plus haut à 1 033 yuans/mtu.

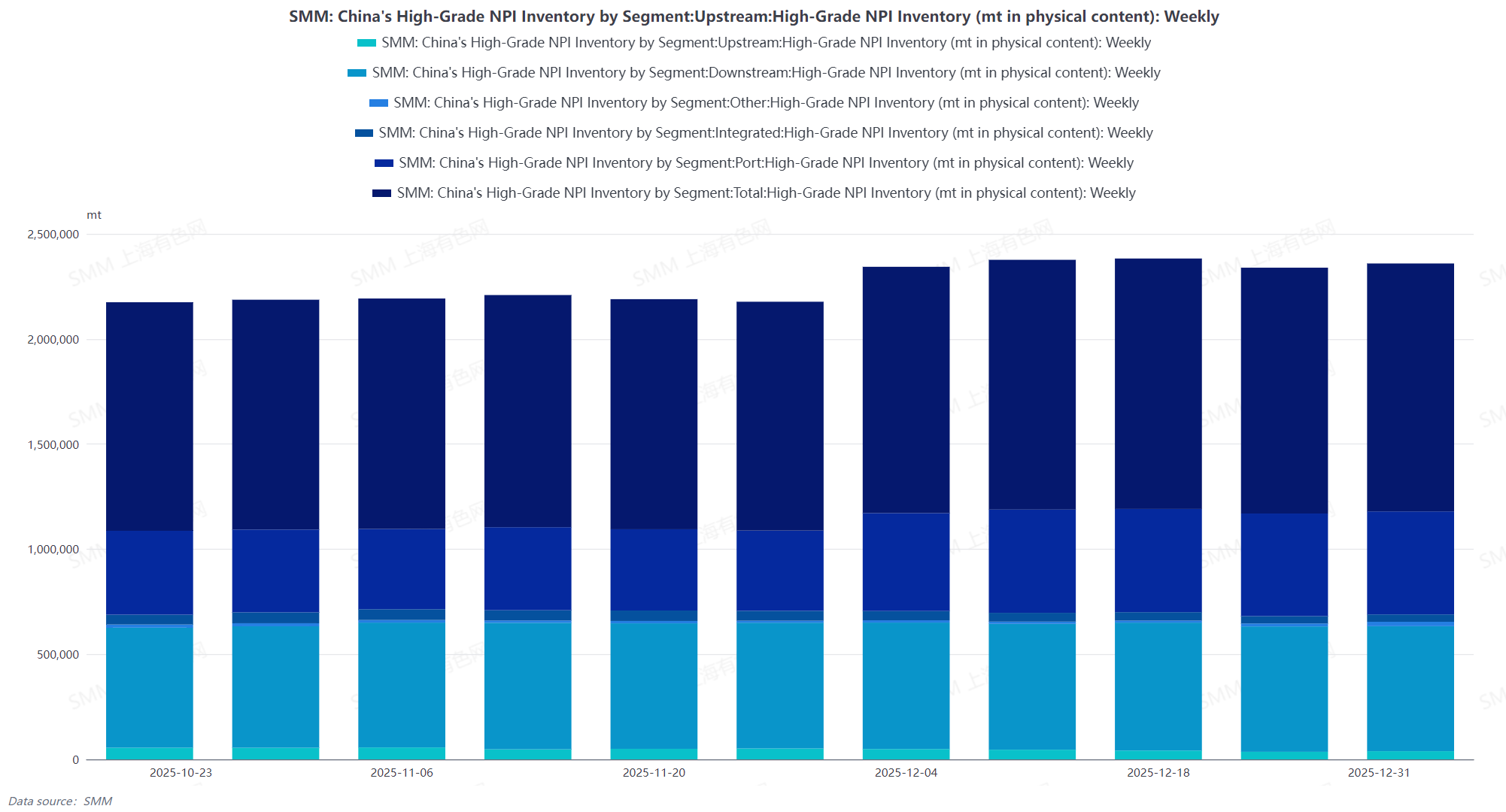

En revanche, la situation actuelle, bien qu'également influencée par les anticipations de déficit d'approvisionnement et le sentiment macroéconomique, voit la consommation finale domestique de l'acier inoxydable toujours en période de morte-saison. La production d'acier inoxydable de série 300 devrait reculer consécutivement en décembre 2025 et janvier 2026. Bien que les prix de l'acier inoxydable fini aient suivi la hausse des contrats à terme, la demande réelle n'a pas augmenté et l'offre reste relativement stable. Les stocks de NPI de haute qualité SMM demeurent élevés, les grandes aciéries ayant largement terminé leur approvisionnement pré-festif. Seules quelques petites aciéries spéciales se sont réapprovisionnées pour répondre à une demande rigide, rendant difficile un soutien fondamental solide pour le NPI de haute qualité. De plus, les prix du mineray ayant reculé par rapport à leurs sommets, les coûts du NPI de haute qualité sont nettement inférieurs aux niveaux de pic. En raison des baisses des prix du minerai et des matières auxiliaires sur le marché domestique, les marges bénéficiaires du NPI de haute qualité sont redevenues positives dans certaines régions.

Du point de vue des prix de transaction spécifiques, actuellement, le prix cible et réel médian pour le NPI 10-12 % de la plupart des aciéries inoxydables se situe autour de 950-960 yuans/mtu. Parallèlement, certaines entreprises en amont ont relevé leurs prix à plus de 980-1 000 yuans/mtu, avec un grand nombre de négociants et d’entreprises en aval réalisant des transactions à des niveaux élevés, le centre des prix de transaction se situant autour de 980-995 yuans/mtu. La raison principale réside dans la hausse significative récente des contrats à terme sur le nickel, mettant en lumière des opportunités d’arbitrage structurel, ainsi que dans le regain continu de l’appétit pour l’arbitrage parmi les acteurs amont et aval de la chaîne industrielle. En tant que produit clé de la filière nickel, les écarts de prix entre le NPI non standard de haute qualité, le nickel du SHFE et les contrats à terme sur l’acier inoxydable sont devenus l’une des logiques centrales de cette vague d’opérations d’arbitrage.

Dans un contexte de hausse rapide des cours à terme, l’écart actuel entre les deux atteint un niveau élevé, principalement porté par des facteurs macroéconomiques malgré des fondamentaux faibles, ce qui rend très probable un resserrement futur de cet écart. Sur la base de cette analyse, de nombreuses entreprises de la chaîne industrielle positionnent activement des stratégies d’arbitrage, verrouillant l’écart entre les contrats à terme et le NPI non standard de haute qualité pour profiter de sa réduction. En conséquence, les transactions à des prix supérieurs à 980 yuans/mtu ont considérablement augmenté, créant une divergence notable des prix sur le marché. Par ailleurs, il convient de noter que le marché connaît récemment une relative pénurie d’approvisionnements à forte teneur en nickel, les prix du NPI de haute qualité à 12-14 % et plus de 14 % affichant les plus fortes hausses, élargissant l’écart avec le NPI à 10-12 %, tandis que la prime pour le NPI de haute qualité à 8-12 % se réduit progressivement.

À plus long terme, les prix des produits finis en acier inoxydable ont connu un rebond significatif aujourd’hui. Du point de vue des coûts de production de l’acier inoxydable, en considérant les prix de la ferraille d’inox et du ferrochrome haute teneur en carbone, le coût au comptant de l’acier inoxydable de série 300 commence à se redresser. Si la tendance à la hausse des prix de l’acier inoxydable se maintient, on peut s’attendre à ce que l’acceptation des prix du NPI de haute qualité par les sidérurgistes augmente progressivement pour atteindre 980 yuans/mtu sous un mois, avec un potentiel supplémentaire de hausse.