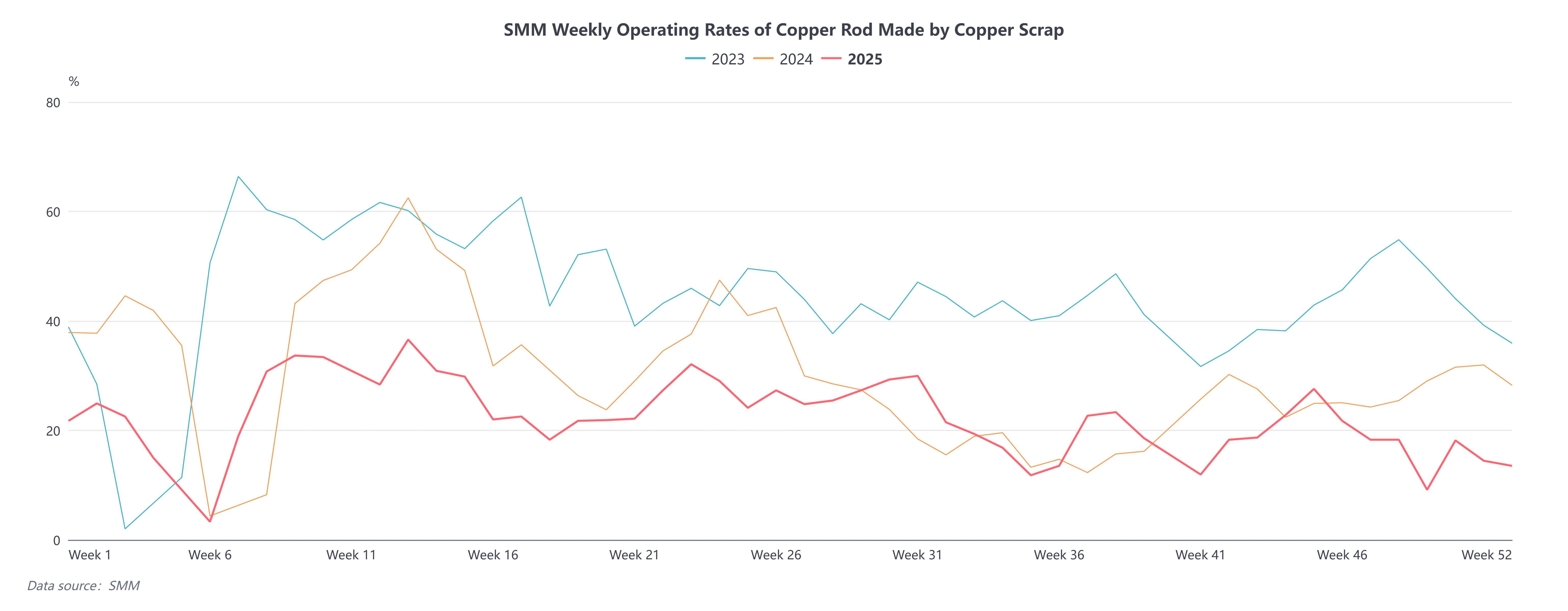

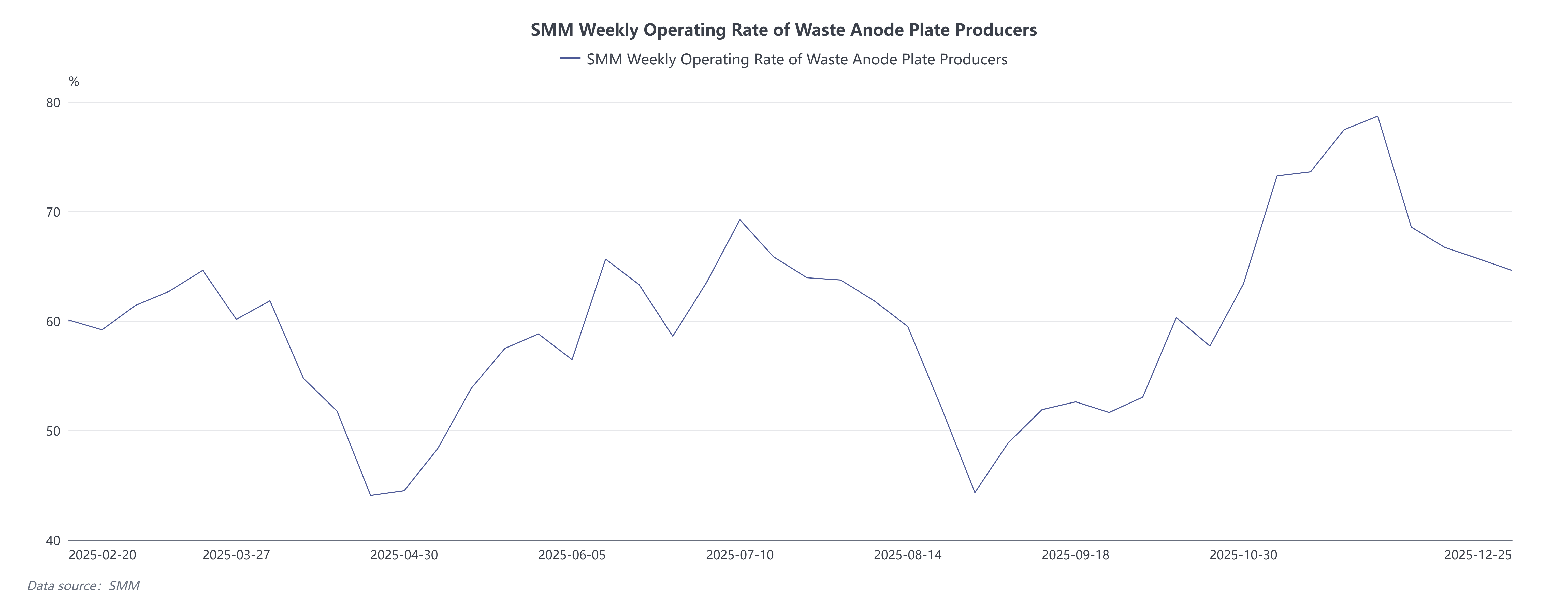

Depuis la mi-septembre 2025, les cours du cuivre ont connu une hausse forte et rapide, atteignant à plusieurs reprises des niveaux record. À ce jour, le contrat SHFE cuivre 2601 a atteint un pic de 99 730 yuans/tonne, tandis que le prix du cuivre brut nu hors taxes a grimpé jusqu'à 85 700 yuans/tonne. Portée par la flambée des cours, l'écart de prix entre le métal primaire et la ferraille, taxes comprises, n'a cessé de se creuser, dépassant même les 5 000 yuans/tonne. Historiquement, une hausse rapide du cuivre incite inévitablement les détenteurs de matières premières de cuivre recyclé à augmenter leurs ventes, élargissant l'écart avec le métal primaire. Cela renforce l'avantage économique de la ferraille par rapport à la cathode, améliore le taux d'activité des producteurs de barres de cuivre secondaire et accroît la production de cuivre électrolytique secondaire, alimentant ainsi les anticipations d'une production plus importante de cathodes et d'une consommation modérée. Cependant, lors de cette récente hausse, la réalité a nettement divergé des prévisions théoriques. Selon les données du SMM, le taux d'activité hebdomadaire des producteurs de barres de cuivre secondaire suivis au second semestre 2025 a encore reculé par rapport à 2024 et 2023, atteignant même un plus bas historique (hors impact du Nouvel An chinois). Un contraste frappant avec 2024, où la hausse des cours avait stimulé l'activité des entreprises de démantèlement, incité les fournisseurs à vendre activement et suscité un fort intérêt d'achat chez les négociants et fabricants de câbles. Dans un contexte d'approvisionnement abondant, le taux d'activité des barres de cuivre secondaire avait alors progressé. En 2025, malgré les records successifs du cuivre, ce taux est resté faible. Parallèlement, le taux d'activité hebdomadaire des anodes produites à partir de ferraille a continué d'augmenter durant la hausse.

Comment expliquer ce phénomène ? Le SMM avance plusieurs raisons :

1. Côté offre

Problématiques d'approvisionnement : La ferraille n'a pas augmenté comme prévu avec la hausse des cours. Après les fêtes nationales, la saison traditionnellement creuse et les anticipations d'un repli des prix ont dissuadé les reconstitutions de stocks, encourageant plutôt un destockage actif. Les cours élevés ont freiné la génération de nouvelles chutes chez les transformateurs, tandis le recul de l'offre de ferraille au T4 a significativement réduit les volumes de démantèlement, conduisant collectivement à une insuffisance de l'offre circulante sur le marché des matières premières de cuivre recyclé.

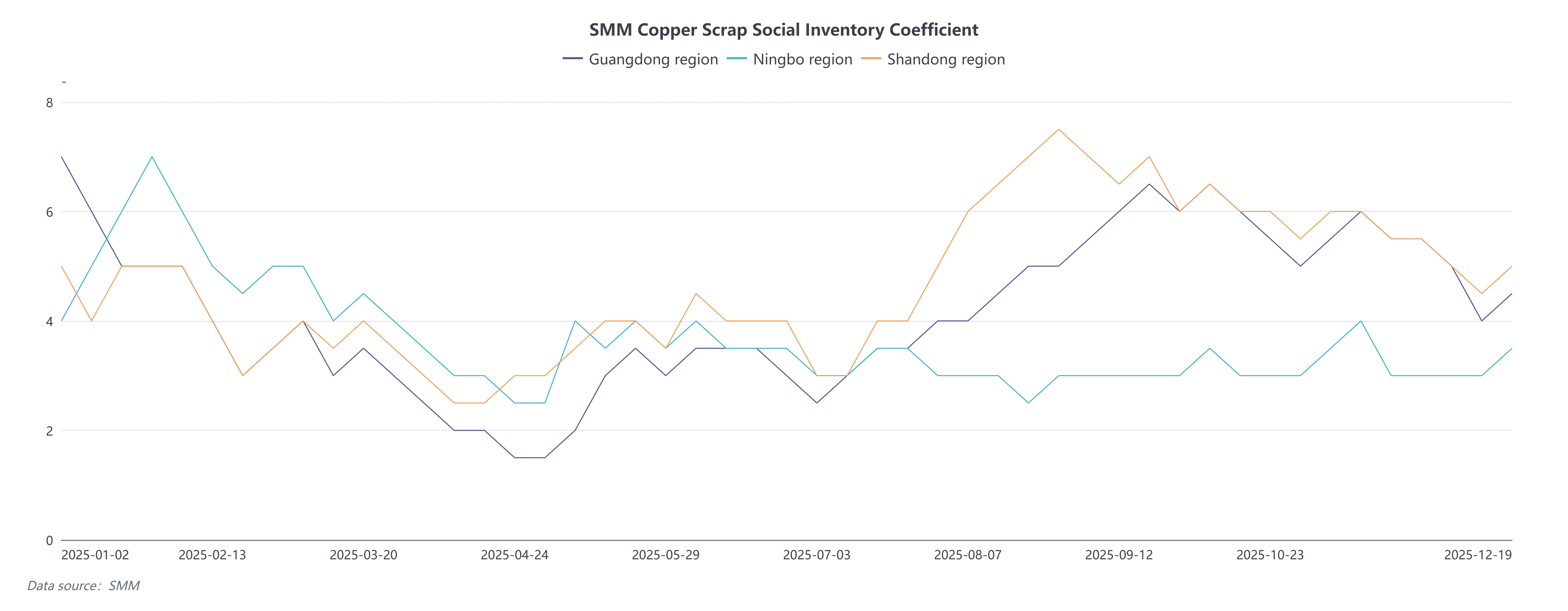

Selon le coefficient de stocks du SMM pour ces matières dans trois régions, celui-ci a nettement baissé au T4. Malgré les records du cuivre, accroître la circulation restait difficile. Par ailleurs, lorsque le prix de vente des anodes dépassait de 500 à 1 000 yuans/tonne celui des barres de cuivre secondaire, les entreprises ont préféré produire des anodes à partir de la ferraille.

2. Côté demande

2. Côté demande

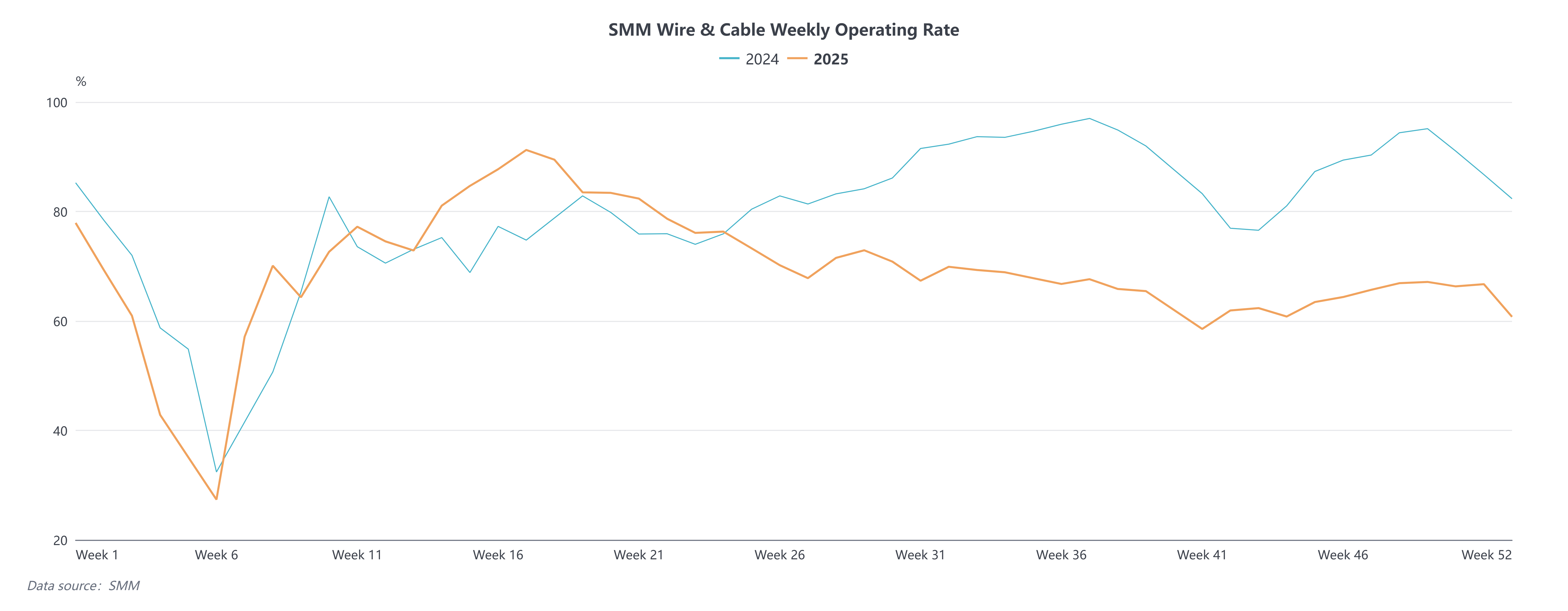

Face aux cours élevés, les entreprises ont généralement adopté une stratégie d'« achat différé », n'acquérant que pour livraison immédiate, ce qui a empêché la hausse des prix de stimuler la consommation instantanée. Selon le SMM, le taux d'activité hebdomadaire des fabricants de câbles suivis affichait un recul marqué par rapport aux années précédentes, les prix élevés freinant la demande finale.

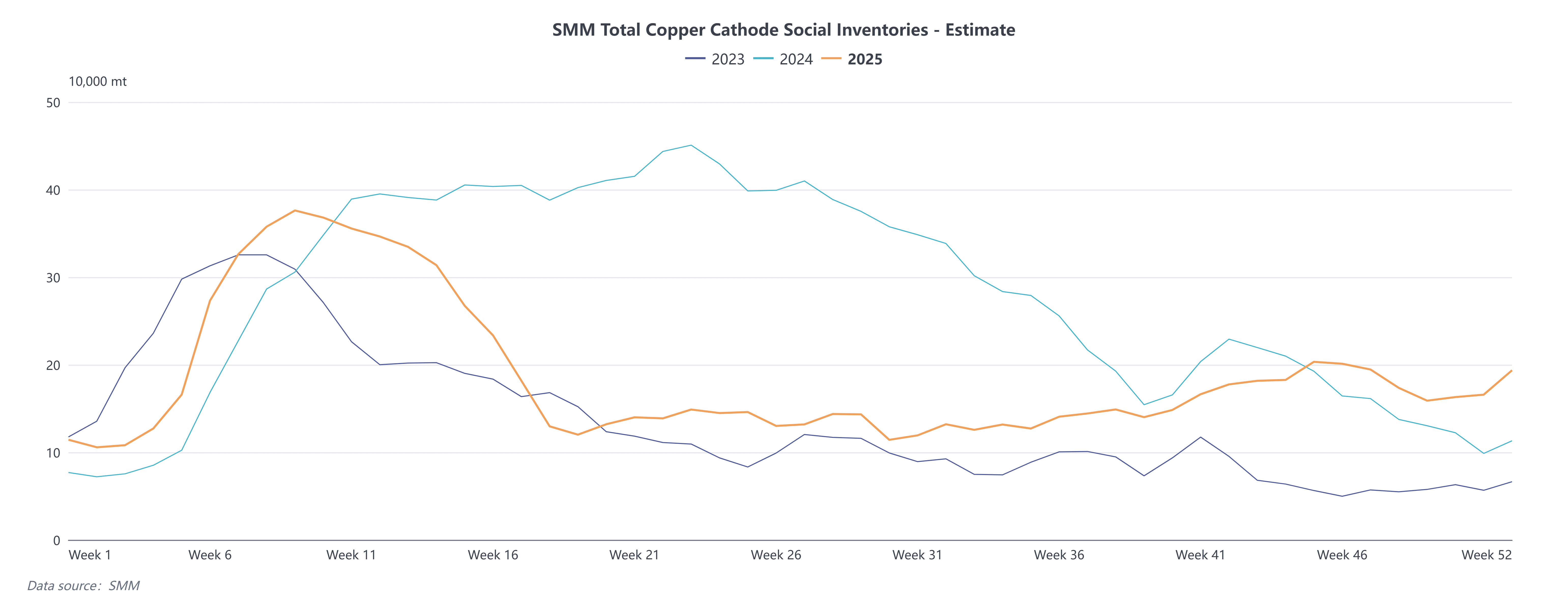

En résumé, durant cette flambée, l'offre de matières premières de cuivre secondaire a été décevante, tandis que la demande finale, freinée par la crainte des prix élevés, a vu ses livraisons reportées. Le report des achats de matières premières a réduit la consommation de cuivre secondaire et de cathodes. Cependant, contraintes par les livraisons contractuelles à long terme des anodes, les entreprises de valorisation ont maintenu une production normale, et davantage de matières secondaires ont été orientées vers la fonderie. Combiné aux stocks abondants des fonderies et à la faible consommation finale de cathodes, la production de cathodes est restée stable, entraînant une accumulation des stocks physiques.

À l'avenir, les problèmes politiques persistants dans le recyclage devraient maintenir un écart important entre métal primaire et ferraille. La réglementation continuera de peser sur la production de barres de cuivre secondaire tout en soutenant celle des anodes. L'écart de prix devrait se maintenir entre 3 000 et 4 000 yuans/tonne à moyen-long terme.