I. Analyse de l'environnement macroéconomique en 2025

Le marché mondial du nickel a évolué dans un environnement macroéconomique complexe et volatil en 2025. La mise en œuvre des politiques tarifaires américaines a considérablement perturbé les flux commerciaux mondiaux, tandis qu'un ralentissement de la croissance manufacturière a exercé une pression généralisée sur le marché des métaux non ferreux. La trajectoire de la politique monétaire de la Fed américaine a été semée d'embûches, et les revirements répétés des anticipations de baisse des taux ont affecté le sentiment du marché. Sur le plan national, la Chine a mis en œuvre des politiques budgétaires proactives et des politiques monétaires modérément accommodantes, tentant de couvrir certains risques liés aux frictions commerciales en renforçant la demande intérieure et en explorant de nouvelles voies d'exportation. La politique « anti-involution » a été introduite en juillet. En examinant la performance globale des matières premières, le secteur des métaux non ferreux a affiché une divergence interne significative, mais le nickel, contraint par son propre déséquilibre offre-demande, a affiché une performance nettement plus faible que les autres produits industriels.

II. Revue des prix du marché du nickel en 2025

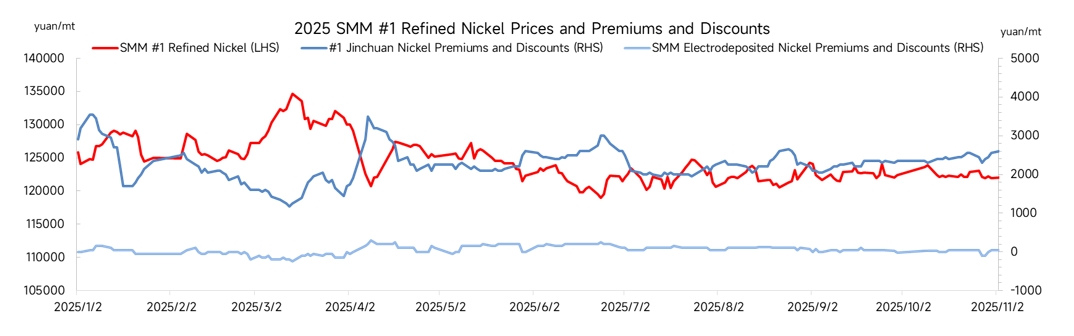

Les prix du nickel, tant nationaux qu'internationaux, ont généralement fluctué à la baisse tout au long de 2025, avec un centre de prix se déplaçant significativement vers le bas. Les prix du nickel au LME sont passés d'une ouverture à 15 365 $/t au début de l'année à un creux à 13 865 $/t. Le contrat de nickel le plus négocié au SHFE est tombé de 124 500 yuans/t à un plus bas de 111 700 yuans/t, atteignant son plus bas niveau depuis près de cinq ans. Fin décembre, l'annonce que l'Indonésie, le plus grand producteur mondial de nickel, prévoyait de réduire significativement son quota de minerai de nickel RKAB pour 2026 a suscité de fortes attentes de réductions de production côté offre, stimulant vigoureusement le sentiment haussier. Les prix du nickel ont fortement augmenté, le nickel au LME remontant autour de 16 000 $/t, passant du plus bas de l'année au plus haut du second semestre en seulement cinq jours de négociation.

T1 2025 : Les prix au comptant se sont stabilisés à 128 000 yuans/t, tandis que les primes du nickel Jinchuan sont revenues de 3 500 yuans à 1 500 yuans. Côté demande, la reprise du travail après les fêtes a été lente avec des achats atones ; côté offre, l'accumulation saisonnière des stocks a pesé sur les prix du nickel et les primes.

T2 2025 : Sous l'effet des politiques tarifaires sino-américaines, les prix du nickel ont chuté brutalement depuis 130 000 yuans avant de rebondir à 125 000 yuans. Les primes du nickel Jinchuan sont remontées au niveau de début d'année de 3 500 yuans, et les primes du nickel électrolytique ont également augmenté.

2025 T3 : Les prix du nickel ont évolué dans une fourchette de 120 000 à 125 000 yuans. Le soutien des coûts, associé à une demande hors saison, a signifié que le marché manquait d'un moteur unidirectionnel ; la capacité de nickel électrolytique a été libérée, et les stocks mondiaux ont continué à s'accumuler. Les primes de nickel Jinchuan ont fluctué entre 2 000 et 2 500 yuans, tandis que le nickel électrolytique est resté en décote.

2025 T4 : Les prix du nickel ont brisé la fourchette précédente. La répatriation des capitaux par les entreprises en fin d'année a conduit à une demande plus faible ; en raison des réductions de production en fin d'année et de la rareté des disponibilités sur le marché spot, les primes de nickel Jinchuan ont augmenté considérablement, passant de 2 000 yuans à un pic annuel de 7 000 yuans, entraînant une divergence notable entre les primes et les décotes.

III. Vague d'expansion dominée par la Chine et l'Indonésie

En 2025, la production nationale de nickel raffiné en Chine continue de croître à un rythme élevé, avec une production annuelle prévue de 390 000 tonnes, soit une augmentation de 15 % en glissement annuel ; la production annuelle de nickel raffiné en Indonésie devrait atteindre 80 000 tonnes. L'augmentation provient principalement du nickel électrolytique produit à partir de MHP (précipité hydroxide mixte) comme matière première via le procédé HPAL (leaching acide haute pression), car le MHP peut accueillir des minerais de nickel de qualité inférieure, offre un taux d'extraction de cobalt plus élevé et génère des revenus supplémentaires grâce à la récupération de cobalt. En termes de rentabilité, au mois de novembre, la marge bénéficiaire pour la production de nickel électrolytique via le processus intégré MHP a atteint 9 %, nettement supérieure aux -3 % pour le procédé de matte de nickel de haute qualité. Parallèlement, la capacité planifiée de MHP en Indonésie sera progressivement libérée de 2026 à 2027, soutenant une croissance supplémentaire de la production de nickel raffiné avec une augmentation de l'offre de produits intermédiaires.

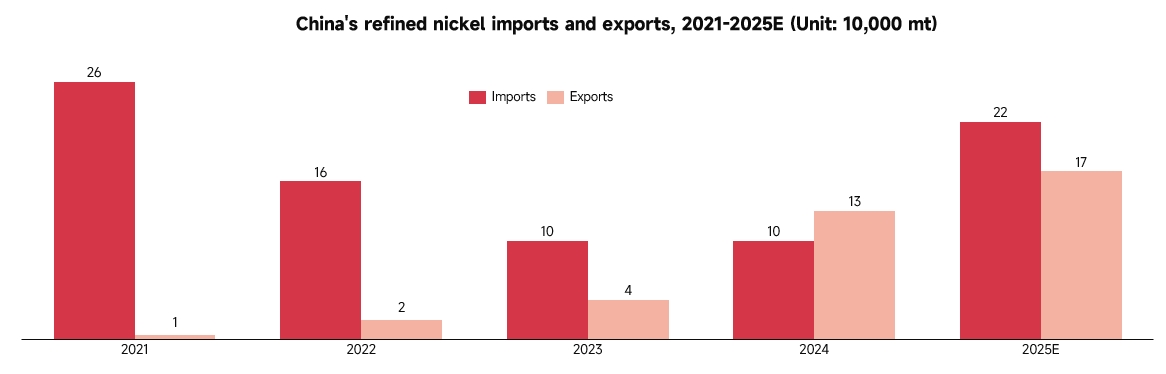

En 2025, la position nette d'exportation de nickel raffiné en Chine est encore renforcée. Du côté des importations, en raison de la croissance explosive de la capacité de nickel électrolytique nationale, qui couvre largement la demande intérieure, l'inversion des prix entre le marché national et international devient la norme. Les marques traditionnelles d'importation telles que le nickel russe et le nickel Nikkelverk sont remplacées par le nickel électrolytique produit localement, les importations de nickel raffiné diminuant de 260 000 tonnes en 2021 à 100 000 tonnes en 2024, soit une baisse cumulée de 62 %. Cependant, on s'attend à une reprise des importations en 2025, atteignant 220 000 tonnes, soit une augmentation de 120 % en glissement annuel. Du côté des exportations, le surplus de nickel raffiné national s'intensifie en 2025, et les entreprises doivent alléger la pression par le biais des exportations. Étant donné les avantages de coûts solides du nickel électrolytique, il est compétitif en termes de prix lorsqu'il est exporté vers l'Asie du Sud-Est et l'Europe. Des marques nationales comme Huayou et GEM ont successivement obtenu les qualifications de livraison LME, conduisant à une augmentation progressive des volumes d'exportation, avec des exportations projetées de 170 000 tonnes en 2025, représentant un taux de croissance annuel composé de 141 %.

IV. Demande traditionnelle faible, nouveaux moteurs non encore opérationnels

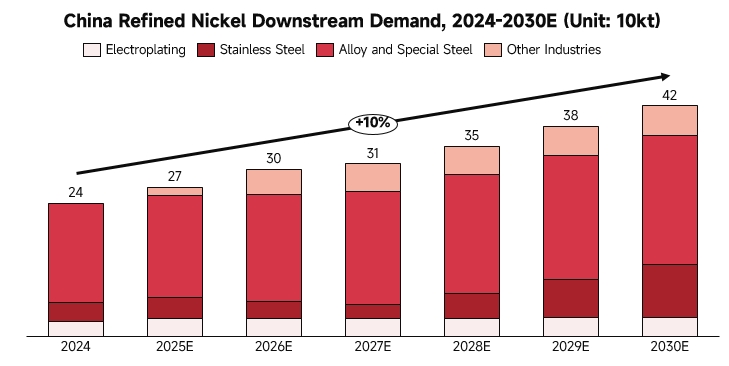

Acier inoxydable : La demande a atteint son pic et sa part se réduit. Actuellement, les aciéries utilisent massivement le fer-nickel comme substitut au nickel raffiné, ce qui entraîne une croissance atone de la consommation réelle de nickel raffiné dans le secteur de l'acier inoxydable.

Aciers spéciaux alliés : Ce segment affiche la croissance la plus certaine et robuste, servant de principal moteur de la demande globale. La logique sous-jacente est l'augmentation rapide de la demande de nickel de haute pureté, tirée par la modernisation de la fabrication haut de gamme en Chine (aérospatial, militaire, supports de montage éoliens/photovoltaïques, aciers à outils haut de gamme, superalliages à base de nickel, etc.).

Électrodéposition : La demande annuelle de nickel raffiné dans le secteur national de l'électrodéposition est relativement stable, incluant certaines applications haut de gamme (telles que les revêtements pour pièces de véhicules électriques, connecteurs 5G/électronique grand public). Le niveau de demande future devrait se stabiliser autour de 30 000 tonnes, constituant une demande rigide difficile à remplacer.

V. Les stocks mondiaux continuent de s'accumuler

Stocks LME : Hausse de 160 000 tonnes au 31 décembre 2024 à 250 000 tonnes au 22 décembre 2025, soit une augmentation de 59 %.

Stocks SHFE : Au 26 décembre, les stocks s'élèvent à 45 000 tonnes, une augmentation d'environ 10 000 tonnes depuis le début de l'année, soit +31 %.

Stocks sociaux de nickel raffiné (SMM) : Mi-décembre, les stocks sociaux nationaux de nickel raffiné sont de 59 000 tonnes, en hausse de 41 % sur un an.

VI. Perspectives du marché du nickel pour 2026

Pour 2026, la situation de surplus sur le marché du nickel devrait persister, avec un excédent mondial de nickel primaire projeté à 120 000 tonnes. Côté offre, la mise en service continue de capacités de MHP à faible coût en Indonésie soutiendra une offre élevée de nickel raffiné. Côté demande, les principaux moteurs de croissance restent l'acier inoxydable et les nouvelles énergies : un soutien aux politiques immobilières pourrait apporter des améliorations marginales, mais une reprise substantielle du marché immobilier prendra du temps, rendant une croissance significative de la demande d'acier inoxydable improbable. La demande à court terme de nickel pour les batteries ternaires ne devrait pas augmenter substantiellement, et l'application commerciale des batteries à l'état solide nécessitera encore un temps considérable, ne permettant pas de stimuler significativement la demande de nickel en 2026.

Sur la base des fondamentaux de l'offre et de la demande, le centre de gravité des prix du nickel en 2026 pourrait se déplacer encore plus bas. Si l'Indonésie resserre substantiellement l'approvisionnement en minerai de nickel, les prix du nickel LME pourraient temporairement dépasser 16 000 $/tonne, mais la situation de surplus à moyen et long terme ne devrait pas changer, et la pression des stocks élevés pourrait prendre plus de temps à être absorbée.