SMM, 19 décembre — Actualités :

Points clés : Cette semaine, le secteur des batteries à l'état solide a fait preuve d'une activité dynamique avec des signaux d'industrialisation denses. Marqué par la mise en service imminente de la ligne de production de 200 tonnes de sulfure de lithium de Wanbang, les matériaux d'électrolyte clés en amont sont entrés dans une phase cruciale de validation de la production de masse. Parallèlement, la voie des oxydes, à travers les percées clients et les livraisons de prototypes de QuantumScape et Ilika, a démontré un fort élan commercial. En aval, des implantations stratégiques de Dongfeng et FAW à la livraison réelle des modèles semi-solides MG4, la chaîne industrielle accélère son passage du « laboratoire » à la « ligne de production », indiquant que 2026 pourrait devenir une année de différenciation des voies technologiques et des structures de marché.

Cette semaine (du 12 au 18 décembre 2025), la dynamique industrielle montre que les batteries à l'état solide ont dépassé le stade de maturation conceptuelle à long terme et approchent d'un point de basculement pré-industriel, propulsées par le double moteur de la « validation de la production de masse des matériaux » et de « l'ancrage applicatif véhicule ». Le conflit industriel central évolue de « la capacité à produire des échantillons » vers « la capacité à réaliser une production à grande échelle stable, économique et conforme aux normes automobiles ». Les prix des matières premières en amont ont maintenu une légère tendance à la baisse, les matériaux clés comme le sulfure de lithium, le LATP et le LPSC ayant tous connu des replis de prix, tandis que les expéditions restaient stables. La demande actuelle se concentre principalement sur la validation en aval et les applications d'échantillons de batteries en petits lots.

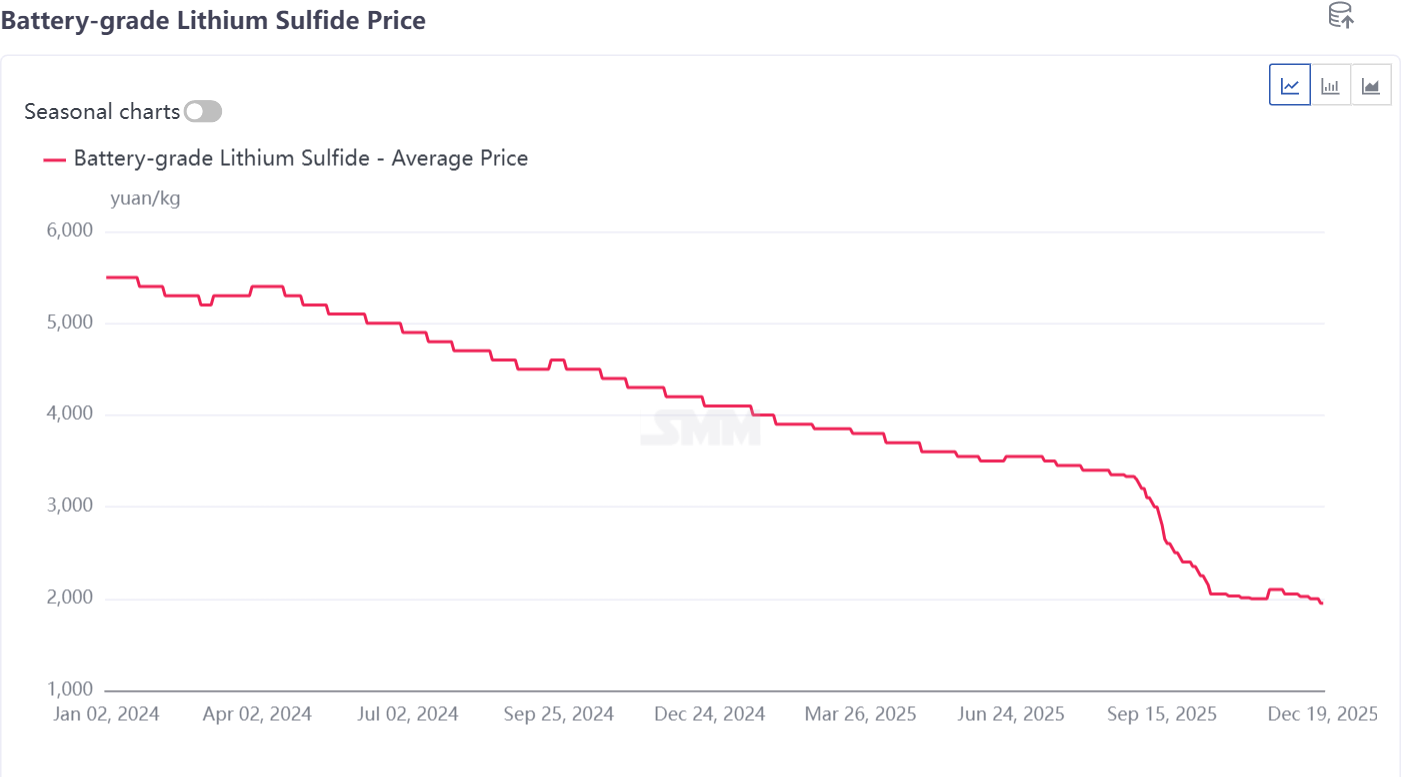

Cette semaine, les prix du sulfure de lithium ont affiché une baisse régulière, avec des taux d'utilisation élevés chez les producteurs, et les expéditions concernaient principalement de petites commandes, à un prix moyen de 1 950 yuans/kg.

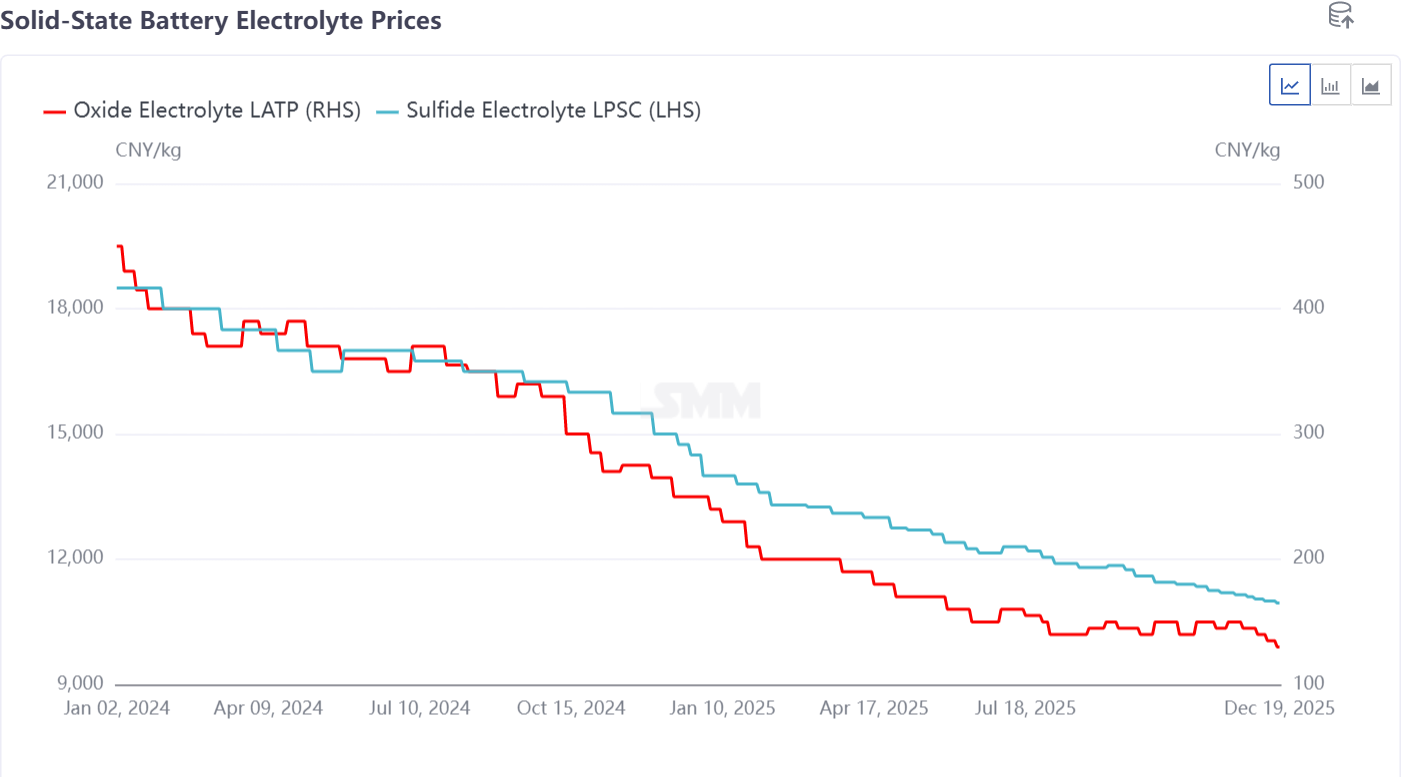

Pour les électrolytes, le prix de l'électrolyte au sulfure LPSC était de 10 950 yuans/kg, tandis que celui de l'électrolyte à base d'oxyde s'élevait à 130 yuans/kg, affichant tous deux des baisses à divers degrés.

I. Matières premières en amont : La capacité de production de masse devient le facteur de compétitivité central, les voies des sulfures et des oxydes divergent

L'événement le plus symbolique cette semaine a été la percée substantielle à l'aval de la chaîne industrielle, passant de la « R&D au gramme » à l' « ingénierie à la tonne », ce qui est le prérequis fondamental pour la réduction des coûts et l'augmentation des volumes.

1. Voie des sulfures : Fermeture accélérée de la chaîne industrielle nationale, mais les défis de coût et de cohérence entrent en phase de test pratique

Percée clé : La ligne de démonstration de sulfure de lithium de qualité batterie de 200 tonnes/an du Sichuan Wanbang est sur le point d’entrer en production. En tant que précurseur le plus critique et coûteux des électrolytes à base de sulfure, l’approvisionnement à grande échelle en sulfure de lithium constitue le « goulot d’étranglement » de toute la chaîne. Cette initiative suggère que le principal obstacle à la réduction des coûts des batteries tout solide par voie de sulfure pourrait être surmonté initialement.

Signification industrielle : Il ne s’agit pas d’un événement isolé, mais fait écho aux projets pilotes de Chengxin Lithium (base de Suining), Wanrun Co., Ltd., Jinhé Industry, entre autres. Ils indiquent collectivement une tendance selon laquelle les entreprises disposant d’avantages en ressources de lithium et de soufre tentent de construire un avantage d’intégration verticale, de la matière première aux matériaux, établissant ainsi un fossé de coût durable. Cependant, Ganfeng LiEnergy (déjà producteur de 300 tonnes d’électrolytes) a établi une barrière très élevée pour les concurrents grâce à son avantage du premier entrant et ses progrès dans la validation client. En 2026, le coût de production réel du sulfure de lithium, l’homogénéité des lots de produits et les retours de certification des entreprises d’électrolytes en aval seront les principaux indicateurs pour évaluer les progrès de la commercialisation de cette voie.

2. Voie des oxydes : Les leaders étrangers nouent des liens clés avec les clients, devançant dans la validation technique et de fiabilité

Jalon : L’américain QuantumScape (QS) a annoncé un accord de développement conjoint (JDA) avec un constructeur automobile mondial du top 10. Cela va bien au-delà des tests d’échantillons habituels, indiquant que sa batterie tout solide à oxyde et anode lithium métal a obtenu une reconnaissance stratégique d’un client de premier rang sur des performances clés, entrant dans une phase plus approfondie de co-développement.

Industrialisation : La britannique Ilika a livré des cellules prototypes Goliath de 10 Ah à des clients automobiles et achevé des échantillons de cellules P2 de 50 Ah, marquant des progrès continus et solides dans ses capacités de montée en échelle pour sa voie des oxydes. La voie étrangère des oxydes avance régulièrement sur un chemin de commercialisation clair : « développement de prototype → validation conjointe client → augmentation de capacité », menant temporairement en maturité technique et acquisition de clients haut de gamme.

II. Secteur intermédiaire : Fabrication et chaîne d’approvisionnement, division du travail spécialisée initiée, nouvelles demandes pour les équipements et matériaux auxiliaires sous la « définition tout solide »

Un autre indicateur de maturité industrielle est l’activation de chaînes d’approvisionnement spécialisées. Plusieurs événements cette semaine ont indiqué qu’une nouvelle chaîne de valeur se forme pour répondre aux demandes spécifiques des batteries tout solide.

Équipements spécialisés : Ouke Technology a annoncé la fin de la validation de son équipement pour batteries tout solide, signifiant que les systèmes d’équipement de batteries lithium traditionnels ont commencé des adaptations sur mesure pour les procédés spécifiques au tout solide (tels que la préparation de couches d’électrolyte et le compactage haute pression). C’est une étape indispensable vers la production de masse.

Matériaux auxiliaires clés : Zhonglun New Materials a lancé un film BOPA spécifique aux batteries tout solide, Yongtai Technology a promu des agents de compensation lithium compatibles avec les systèmes tout solide, et Jiangfan Guizhi a levé des fonds pour développer des anodes en silicium-carbone haut de gamme. Ces cas indiquent collectivement que les batteries tout solide ne sont pas une simple amélioration des systèmes de batteries lithium liquide existants, mais entraînent une refonte complète du système de matériaux – des liants et agents conducteurs aux matériaux d’emballage. Les entreprises qui peuvent anticiper et répondre à ces nouvelles demandes obtiendront une position centrale dans la future chaîne d’approvisionnement.

III. Applications en aval : Les stratégies des constructeurs automobiles divergent, établissement d’un système à double voie « transition semi-solide » et « haut de gamme tout solide »

Les choix stratégiques des constructeurs automobiles ont fourni une traction de demande claire et un calendrier de mise en œuvre pour cette vague d’industrialisation, et la voie à suivre est devenue évidente.

Le semi-solide (hybride solide-liquide) en tant que « solution de transition définitive » a été commercialisé avec succès : La livraison de la SAIC MG4 Semi-Solid Anxin Edition, particulièrement ses performances revendiquées excellentes à basse température, a démontré concrètement au marché la valeur immédiate de la technologie d’électrolyte hybride pour améliorer la sécurité et réduire l’anxiété au froid. Cela offre une option technique claire pour le marché des véhicules électriques milieu-haut de gamme entre 2024 et 2026.

Les batteries tout solide ancrent la « révolution haut de gamme et performance » : Les plans de FAW Hongqi (équipement prévu en 2027) et de Bugatti (en collaboration avec Rimac, visant 2030) définissent clairement le positionnement initial des batteries tout solide – non pas pour les modèles économiques ordinaires, mais comme la « couronne technologique » définissant la prochaine génération de modèles de luxe et ultra-performants. Cela détermine leur tolérance initiale élevée aux coûts, mais impose aussi des exigences extrêmement strictes en densité d’énergie, densité de puissance et sécurité absolue. IV. Collaboration accélérée : Modèles de capital et R&D, intégration approfondie industrie-finance, la R&D conjointe devient le paradigme dominant

Cette semaine, depuis le financement de près de 100 millions de yuans en cycle Pré-A de Jiangfan Guizhi jusqu'à la création de laboratoires conjoints par Sunwoda avec l'Institut de Technologie de Shenzhen et Jinhe Industrial avec l'Université d'Anhui, deux grandes tendances sectorielles se dessinent : 1) Les marchés financiers continuent d'accroître leur attention sur les licornes technologiques du segment des batteries à semi-conducteurs ; 2) Face à une complexité technique extrêmement élevée, le modèle de R&D profondément intégré « piloté par l'entreprise, soutenu par les universités et boosté par les capitaux » est devenu le paradigme le plus efficace pour franchir les goulots d'étranglement des matériaux et procédés clés.

V. Promotion politique : Subventions nationales + Évaluation des batteries à semi-conducteurs

Cette semaine, des progrès sur les batteries à semi-conducteurs émanant des équipes nationales ont émergé, les produits soumis par diverses entreprises répondant aux attentes. Une grande puissance qui a construit manuellement une bombe atomique en période difficile, avec sa détermination dans la réduction des émissions de carbone, alliée à de solides capacités d'itération technologique dans l'industrialisation des batteries lithium traditionnelles pour les énergies nouvelles, est vouée à surfer également sur la vague des batteries à semi-conducteurs.

SMM estime que le secteur entre actuellement dans une période cruciale de vérification « séparant le vrai du faux », et 2026 pourrait être une année charnière pour que l'industrie des batteries à semi-conducteurs consolide ses bases et trouve une voie à suivre. Notamment dans les aspects « séparant le vrai du faux » des matières premières, matériaux et maillons de procédé, il s'agit d'une année de vérification critique. Les subventions nationales pourraient continuer à augmenter, abaisser les barrières à l'entrée pour les entreprises, optimiser le système de concurrence et établir un mécanisme de course multi-voies et multi-niveaux, chaque équipe participante formant des liens profonds, partageant les informations et œuvrant ensemble à des percées.

Selon les prévisions de SMM, les expéditions de batteries tout-solide atteindront 13,5 GWh d'ici 2028, tandis que celles des batteries semi-solides atteindront 160 GWh. La demande mondiale en batteries lithium-ion devrait atteindre environ 2 800 GWh d'ici 2030, avec une demande du secteur des véhicules électriques affichant un TCAC d'environ 11 % entre 2024 et 2030, une demande des batteries lithium-ion pour le stockage d'énergie à un TCAC d'environ 27 %, et une demande des batteries lithium pour l'électronique grand public à un TCAC d'environ 10 %. Le taux de pénétration mondial des batteries à semi-conducteurs est estimé à environ 0,1 % en 2025, celui des batteries tout-solide devant atteindre environ 4 % d'ici 2030, et la pénétration mondiale des batteries à semi-conducteurs pourrait approcher 10 % d'ici 2035.

**Note :** Pour plus de détails ou des demandes concernant le développement des batteries à semi-conducteurs, veuillez contacter :

Téléphone : 021-20707860 (ou WeChat : 13585549799)

Contact : Chaoxing Yang. Merci !