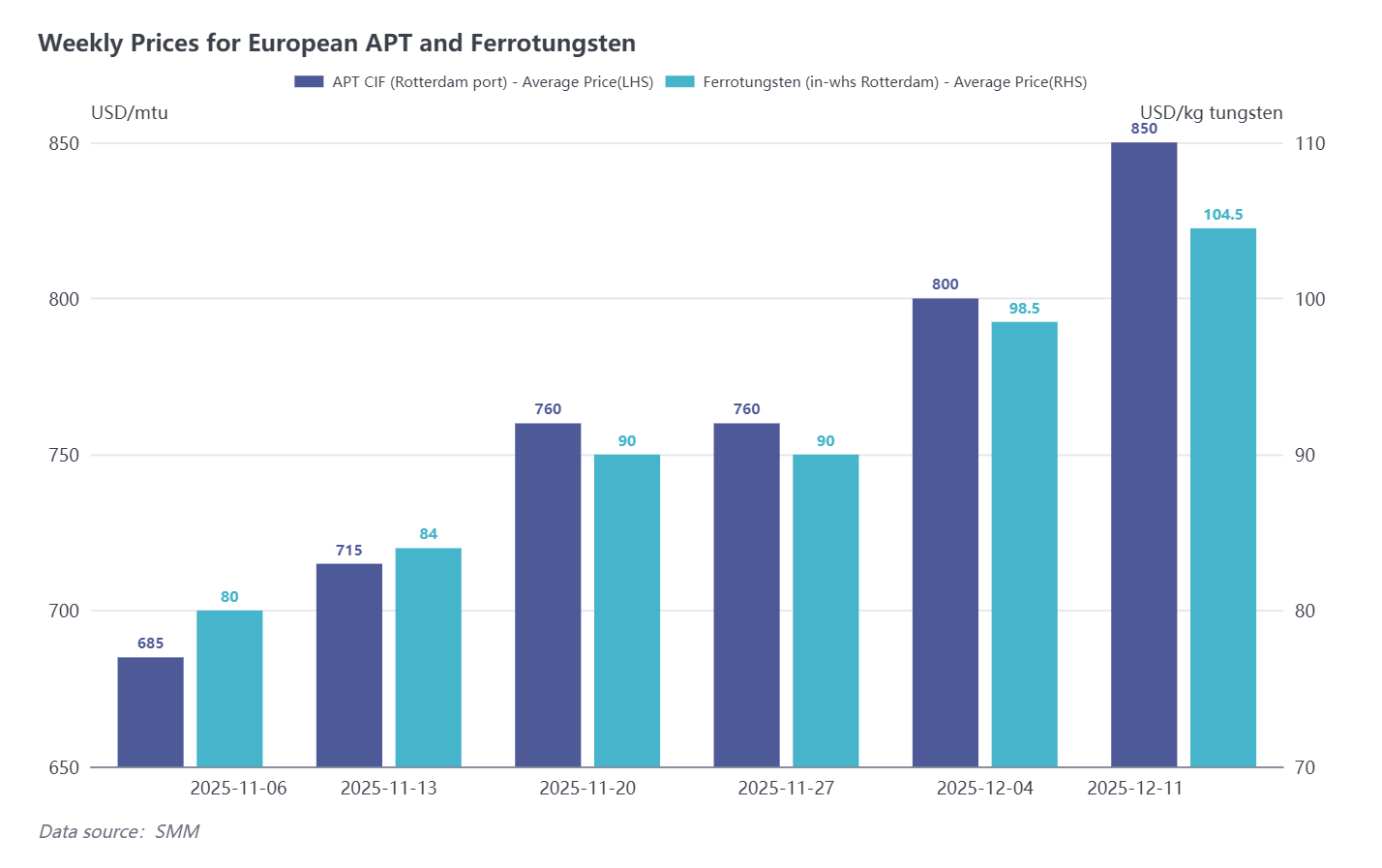

Le 12 décembre, le prix CIF (port de Rotterdam) du paratungstate d'ammonium (APT) selon SMM est de 830-870 USD par unité de tonne métrique (mtu), avec une moyenne de 850 USD/mtu, en hausse de 50 USD/mtu par rapport à la semaine dernière. Le prix du ferrotungstène (entrepôt de Rotterdam) est de 101-106 USD par kg de W, avec une moyenne de 104,5 USD/kg de W, en hausse de 6 USD/kg de W par rapport à la semaine dernière.

Le marché européen du tungstène suit les hausses chinoises ; la tension de l'offre pourrait pousser les prix de l'APT vers le seuil des mille dollars

Cette semaine, les prix sur le marché européen ont continué de augmenter, suivant la tendance haussière du marché chinois du tungstène. Selon une étude de SMM, les dernières offres CIF de concentré de tungstène en Europe sont passées à 700-720 USD/mtu. Concernant l'APT, en raison de la production européenne limitée et de la rareté des disponibilités au comptant, le matériel réellement négociable est extrêmement limité. Le dernier prix de transaction s'établit toujours à 805 USD/mtu. Cependant, sous la pression de la hausse du prix du minerai et portés par la demande en aval, les offres d'APT ont été poussées à 835-870 USD/mtu.

Les négociants européens ont déclaré : « Avec la hausse rapide du marché chinois, le marché européen suivra inévitablement, et les prix européens seront plus élevés qu'en Chine car nous manquons de matières premières et l'offre est très tendue. On prévoit que les offres européennes d'APT atteindront bientôt 1000 USD/mtu, et nos utilisateurs finaux sont prêts à payer ce prix.»

Actuellement, la production des fonderies européennes repose principalement sur le recyclage des déchets de tungstène, ainsi que sur de petites quantités de concentré de tungstène sourcées localement, d'Afrique et d'Australie. À l'approche de Noël, la plupart des producteurs prévoient d'arrêter la production plus tôt la semaine prochaine par rapport aux années précédentes, précisément en raison des pénuries de matières premières. Cela signifie également que les transactions sur le marché européen vont largement stagner la semaine prochaine, et les prix pourraient continuer à suivre le mouvement haussier du marché chinois.

Pénurie intérieure et barrières politiques laissent peu de motivation pour les exportations d'APT

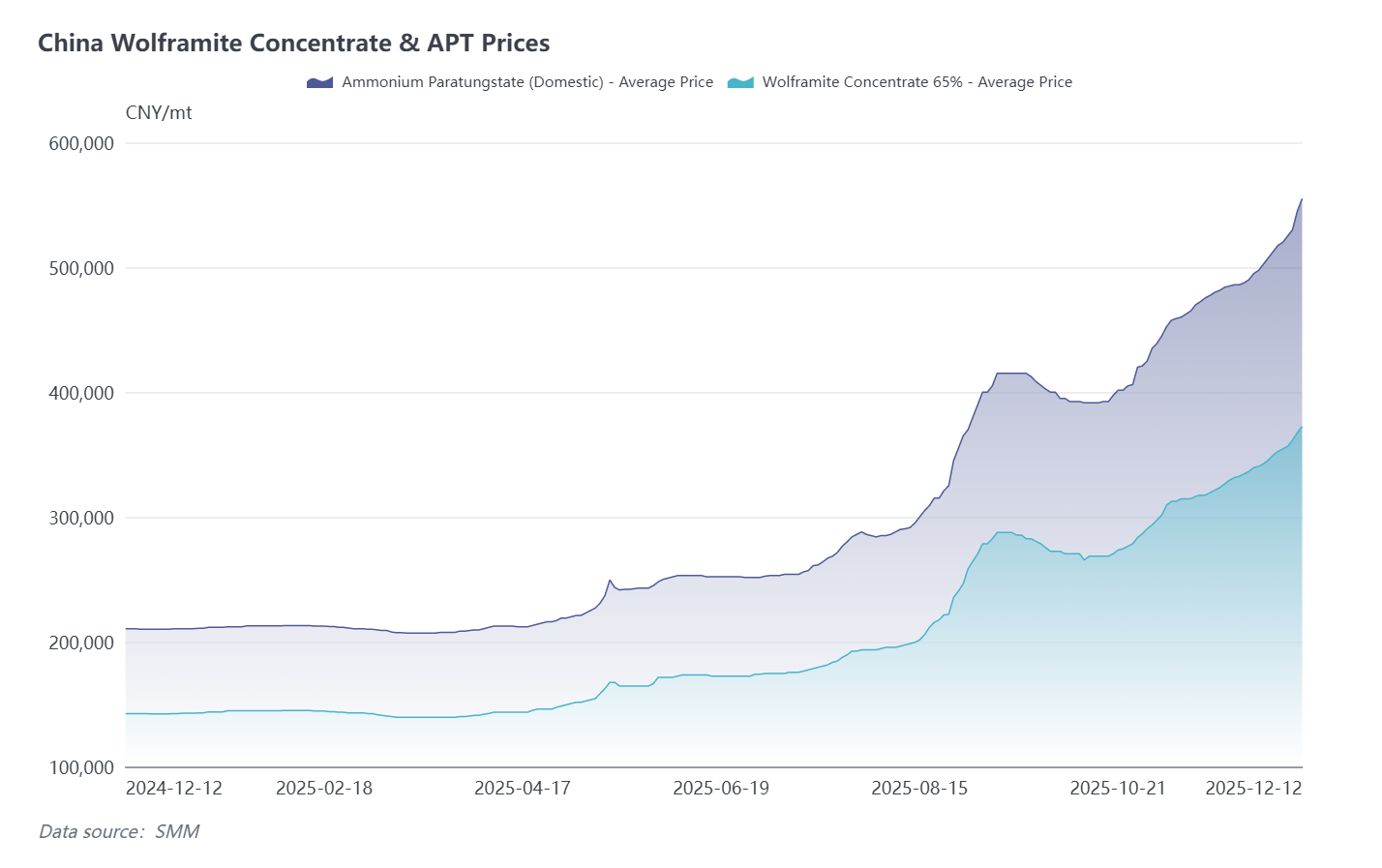

Au vu de la situation actuelle du marché chinois du tungstène, l'offre de concentré de tungstène et d'APT reste constamment tendue, les quotas de production des mines étant largement épuisés. Certains producteurs d'APT ont déjà cessé leur production ce mois-ci, aggravant les pressions sur l'offre et déclenchant une vague d'achats de panique sur les marchés en aval. À ce jour, les données de prix du SMM indiquent que les prix de transaction nationaux de l'APT ont été poussés à 555 000 yuans/tonne (environ 887 dollars EU/mtu).

Selon le SMM, en raison des politiques chinoises de contrôle des exportations de produits en tungstène, les commerçants doivent obtenir les qualifications pertinentes et suivre des procédures strictes de déclaration et d'approbation avant de pouvoir exporter de l'APT et des oxydes de tungstène. L'exportation vers les utilisateurs finaux européens, de la déclaration à l'achèvement du transport, prend près de quatre mois au total. C'est aussi la principale raison pour laquelle les données douanières d'octobre montraient que les exportations d'APT étaient déjà tombées à zéro.

Compte tenu de la situation actuelle, les prix chinois du tungstène augmentent rapidement, tandis que les prix du marché européen n'ont pas encore formé un écart significatif avec les prix nationaux. Par conséquent, les commerçants nationaux sont plus enclins à vendre les ressources d'APT sur le marché intérieur plutôt que d'investir le temps plus long nécessaire pour les demandes d'exportation. Pour la poudre de tungstène et d'autres produits aval exportables, leurs offres à l'exportation suivront la tendance des prix du marché chinois du tungstène et pourraient être supérieures aux niveaux de prix nationaux en raison de la tension de l'offre, de la logistique et des coûts de conformité.

Perspectives futures

Le dilemme central du marché européen du tungstène reste le manque d'approvisionnement en minerai brut, conduisant directement à des pénuries continues de produits fondus comme l'APT et le ferrotungstène. Actuellement, seules quelques entreprises de poudre de tungstène maintiennent la production en s'appuyant sur des sources d'approvisionnement stables antérieures. Cependant, la demande en aval reste robuste, dépassant largement les disponibilités d'approvisionnement du marché. Dans ce contexte, l'activité globale des transactions sur le marché européen du tungstène tend à être faible, la contradiction entre des pénuries d'approvisionnement sévères et une demande forte devenant prédominante. Les prix devraient poursuivre leur tendance à la hausse.