Nouvelles du SMM du 4 décembre :

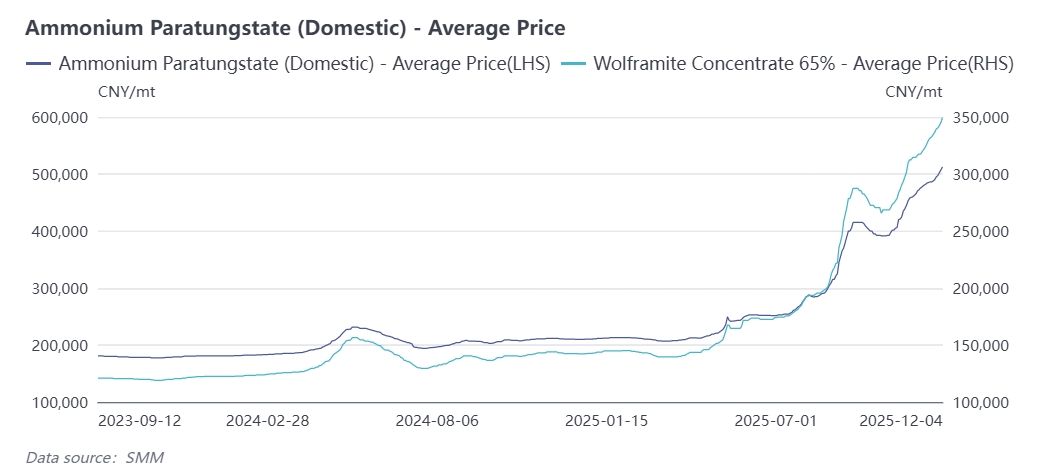

Depuis fin octobre, le marché mondial du tungstène a de nouveau entamé une tendance haussière unilatérale. Au 4 décembre, le prix du concentré de wolframite à 65 % a atteint un record de 350 000 yuans par tonne standard, avec une augmentation cumulative de 145 % depuis le début de l’année. Le prix du paratungstate d’ammonium (APT) est monté à 512 500 yuans la tonne, en hausse de 143 % sur un an. La poudre de carbure de tungstène (WC) est cotée à 785 yuans le kilogramme, soit une augmentation de 152 % depuis janvier, tandis que la poudre de tungstène se situe à 820 yuans le kilogramme, bondissant de 160 % depuis le début de l’année. Portée par la hausse des matières premières en amont, l’ensemble de la chaîne industrielle du tungstène a connu une progression synchronisée. Étant donné que le déséquilibre entre l’offre et la demande sur le marché du tungstène ne devrait pas se résorber en décembre, la tendance haussière de toute la chaîne industrielle devrait se poursuivre. Le SMM analyse les moteurs de cette vague de hausse des prix sur la base des facteurs suivants :

① Les quotas d’extraction de tungstène domestiques ont été attribués progressivement dans les provinces en novembre ; le quota annuel devrait être inférieur à celui de 2024

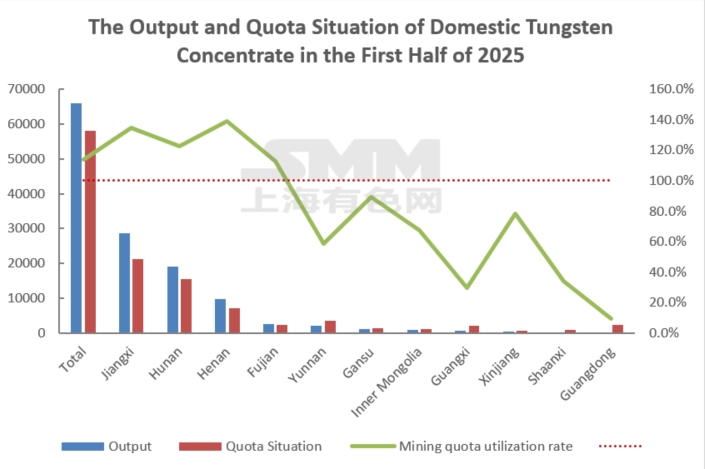

La Chine représente 52 % des réserves mondiales de tungstène et contribue depuis longtemps à plus de 80 % de la production mondiale, servant de plaque tournante centrale de l’approvisionnement pour le marché mondial du tungstène. Contrôler la production nationale par des quotas d’extraction permet non seulement d’éviter l’épuisement excessif des ressources domestiques, mais aussi de sécuriser l’initiative de la Chine dans la chaîne industrielle mondiale du tungstène. Associé à des politiques ultérieures de contrôle des exportations, cela forme une régulation complète de la chaîne des ressources stratégiques pour préserver la sécurité industrielle nationale. Afin d’assurer une utilisation durable des ressources, la Chine a officiellement mis en œuvre un contrôle du volume total d’extraction du tungstène en 2002. Les politiques ont depuis été affinées : en 2018, le ministère des Ressources naturelles a publié une note précisant que les nouveaux droits d’extraction de tungstène doivent respecter les exigences de contrôle du volume total. À partir de 2021, les quotas sont attribués en deux lots pour améliorer la précision de la régulation. Parallèlement, conformément à la supervision environnementale et sécuritaire, aucun quota n’est alloué aux mines suspendues, éliminant progressivement les capacités de production non conformes et faisant des quotas un outil clé pour normaliser la capacité industrielle et orienter vers un développement de qualité. Le report de l’attribution du deuxième lot de quotas domestiques au second semestre de cette année a laissé certaines mines sans quotas disponibles de septembre à novembre, entraînant un déploiement lent de la production. Avec l'émission des quotas provinciaux en novembre, certaines provinces ont lancé des expéditions sur appel d'offres. Cependant, les mines principales rapportent que les quotas alloués à leurs entreprises n'ont pas augmenté en glissement mensuel ou annuel, certaines provinces enregistrant même une baisse annuelle. Compte tenu de la diminution de 4 000 tonnes standard de la première tranche de quotas par rapport à l'année précédente, le quota total d'extraction de concentré de tungstène domestique pour 2025 devrait être inférieur aux 114 000 tonnes de 2024.

② Un taux d'utilisation faible de 25 % des quotas limite la production industrielle totale

Les années précédentes, le système de quotas était entaché de lacunes telles que la surproduction et la supervision inadéquate des mines de tungstène associées. Cependant, 2025 marque un tournant crucial dans les tendances des quotas, avec un contrôle réglementaire nettement renforcé et une probabilité quasi nulle de surexploitation minière dans le secteur. Selon la première tranche des quotas d'extraction de tungstène, les trois principales régions productrices domestiques — Jiangxi, Hunan et Henan — représentaient 43 900 tonnes, soit 75,7 % du quota national. La production réelle de ces trois provinces au premier semestre de cette année a quasiment épuisé les quotas, certaines mines étant confrontées à des pénuries. En revanche, des régions comme le Yunnan, le Guangdong et le Guangxi affichent des taux d'utilisation des quotas faibles en raison d'une exploitation minière insuffisante. Les problèmes d'allocation régionale des quotas pourraient limiter la production réelle de 2025 à dépasser le quota total, exacerbant la tension de l'offre.

③ Les grandes mines ralentissent leur rythme d'expédition en fin d'année, aggravant les contraintes d'approvisionnement

Alors que l'année touche à sa fin, certaines mines ont atteint leurs objectifs opérationnels annuels et ralenti leurs rythmes d'expédition, réduisant davantage la liquidité du marché. En 2025, les coûts d'extraction ont augmenté en raison de dépenses environnementales plus élevées et de la baisse des teneurs du minerai. Néanmoins, avec le marché du tungstène fluctuant à des niveaux élevés, les ressources de tungstène présentent une valeur stratégique importante et le secteur bénéficie d'une rentabilité substantielle. Après avoir atteint des objectifs intermédiaires, les mines ont ralenti leurs expéditions.

④ La transmission des prix élevés se poursuit en aval ; les marges bénéficiaires des étapes de fusion intermédiaire se redressent

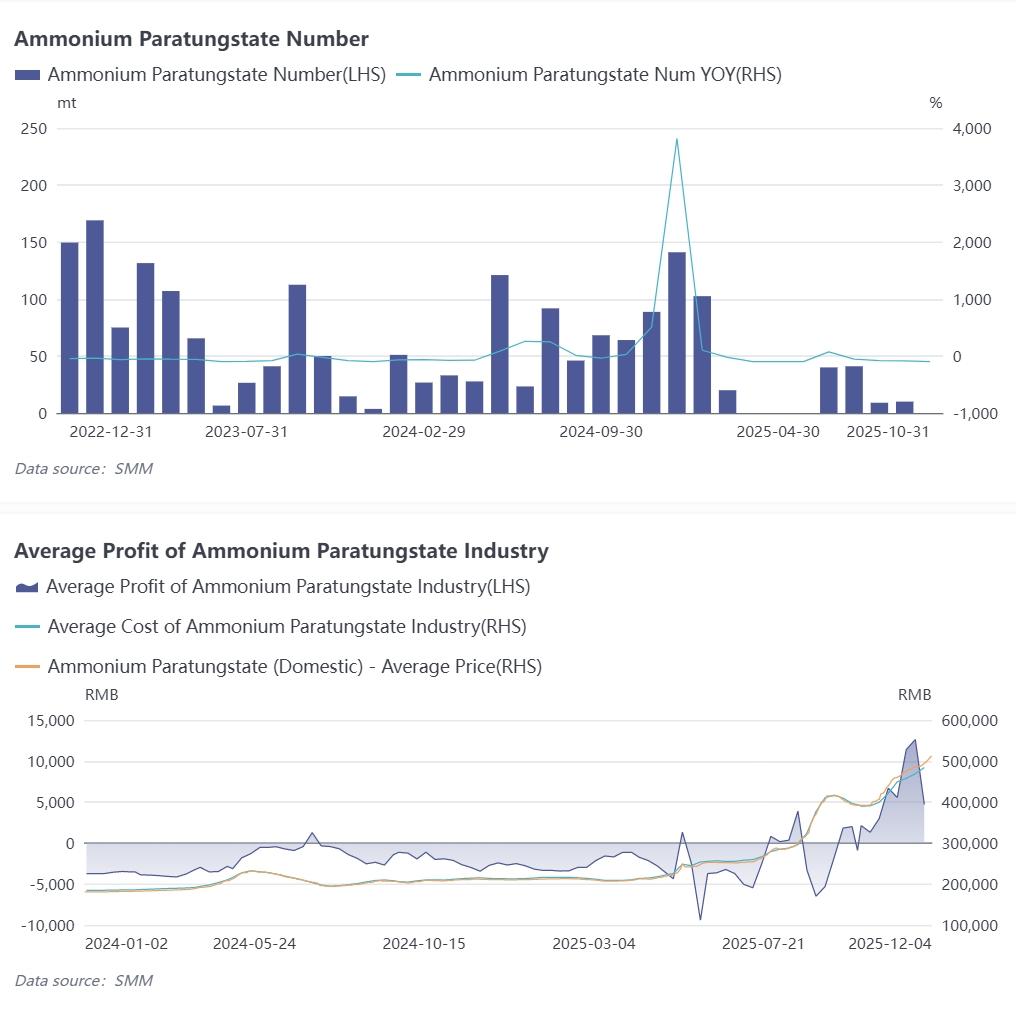

Novembre a connu un changement significatif sur le marché du tungstène : les fonderies d'APT sont passées de la perte au profit, bénéficiant non seulement de la transformation de la structure offre-demande dans l'industrie de l'APT, mais reflétant également la transmission fluide des prix élevés. Selon les données du SMM, la production nationale d'APT en novembre 2025 a augmenté de 1,5 % en glissement mensuel mais a chuté d'environ 6 % en glissement annuel. Le taux d'activité de l'industrie de l'APT en octobre était d'environ 70,4 %, soit une hausse de 0,3 point de pourcentage par rapport au mois précédent. Le prix mensuel moyen du concentré de wolfram noir à 65 % en novembre 2025 s'élevait à 321 300 yuans par tonne standard, ce qui se traduit par un coût de production moyen de l'APT d'environ 465 000 yuans par tonne. L'industrie est ainsi passée à la rentabilité, avec un bénéfice mensuel moyen d'environ 8 560 yuans par tonne en novembre.

⑤ Les commandes en aval reviennent aux entreprises leaders ; absence de matériaux de substitution sur le marché

Les pressions sur les coûts dues à la hausse des prix du tungstène continuent de se transmettre en aval. Les entreprises en aval, telles que les fabricants de carbures cémentés et d'outils de coupe, ont successivement augmenté les prix de leurs produits de septembre à novembre, les prix des commandes en cours étant nettement supérieurs à la moyenne du troisième trimestre. À l'étranger, les fabricants sud-coréens d'hexafluorure de tungstène ont proposé une augmentation de 70 % à 90 % des prix contractuels pour l'année prochaine en raison du doublement des coûts de la poudre de tungstène. Les hausses de prix successives des produits finis en tungstène testent également la structure des applications en aval : certaines industries civiles traditionnelles ont commencé à chercher des matériaux de substitution, mais les domaines d'application haut de gamme manquent d'alternatives viables. Les petites et moyennes entreprises (PME) sont confrontées au dilemme d'une forte pression financière pour le stockage des matières premières et de commandes terminales arrivant lentement, les obligeant à réduire leur production et à céder des parts de marché aux grandes entreprises.

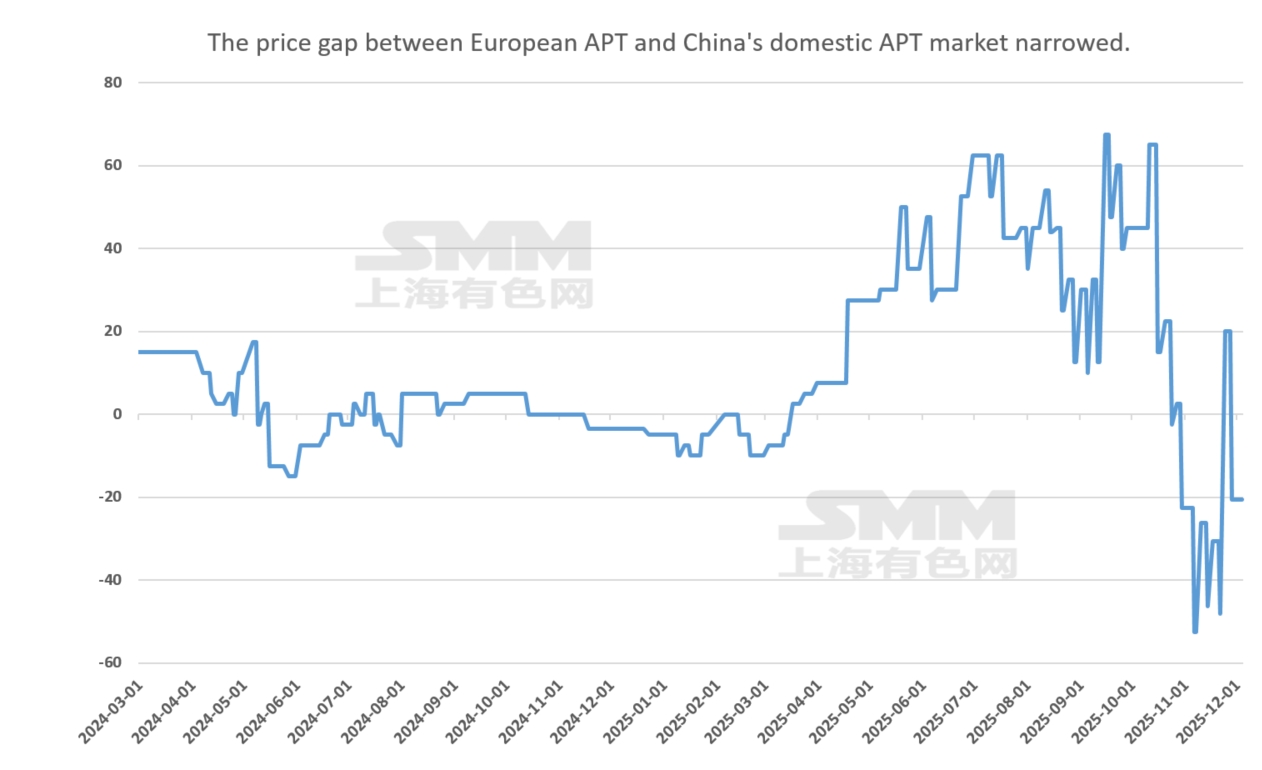

⑥ Offre et demande mondiales faibles ; la prime sur les produits en tungstène partiellement récupérée en novembre

En tant que premier producteur mondial de tungstène, la Chine a imposé des contrôles à l'exportation sur l'APT, le carbure de tungstène et la poudre de tungstène en février de cette année, provoquant une forte hausse du marché du tungstène à l'étranger et une prime significative pour l'APT et d'autres produits. Cependant, stimulé par les déséquilibres entre l'offre et la demande nationale au second semestre, les prix nationaux du tungstène ont grimpé rapidement, tandis que les marchés étrangers ont suivi lentement, entraînant une inversion des prix intérieur-extérieur au troisième trimestre et une baisse de la prime du tungstène. En novembre, sous l'effet de facteurs tels que la réduction de la production chez Masan Tungsten au Vietnam et l'inclusion du tungstène dans les métaux stratégiques par les gouvernements de l'UE et des États-Unis, le marché étranger du tungstène a rapidement suivi la hausse nationale. Néanmoins, le suivi des commandes des terminaux reste lent, reflétant une offre et une demande faibles, certains prix étant encore inférieurs aux niveaux nationaux, laissant une marge de hausse supplémentaire.