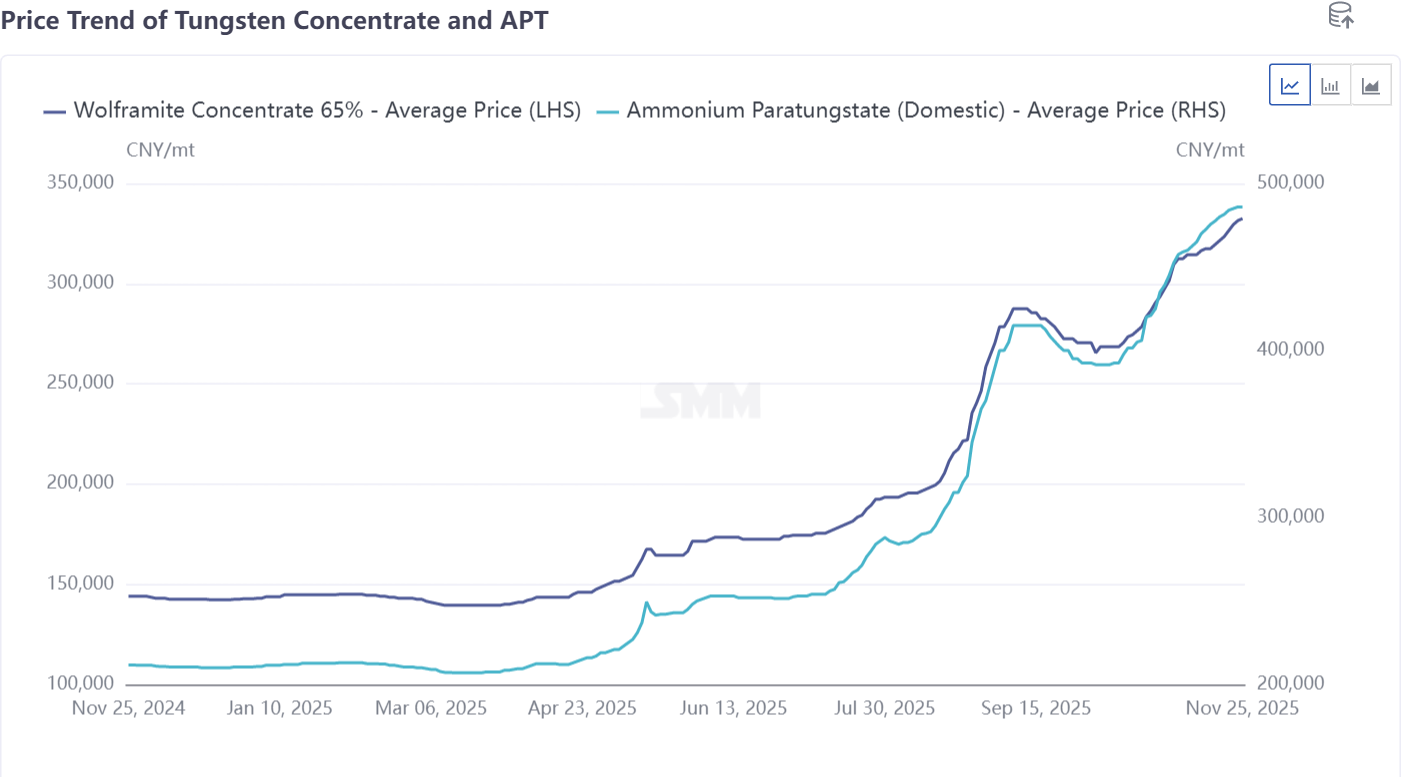

Selon les enquêtes du SMM, le prix offert pour l’APT européen CAF Rotterdam a été révisé à la hausse à 750–780 $ par mtü, tandis que le prix offert pour le ferrotungstène dans les entrepôts de Rotterdam a également atteint 92–95 $ par kilogramme de tungstène. En seulement deux semaines, le prix de l’APT a augmenté de 100 $ par mtü. Bien que les prix de la chaîne industrielle du tungstène en Chine soient également en hausse, les récentes augmentations sur le marché européen ont été nettement plus marquées qu’en Chine.

Le problème central auquel est confronté le marché européen actuellement n’est plus seulement la volatilité des prix, mais une grave pénurie de matières premières. Il n’y a actuellement pas de transactions au comptant continues pour l’APT et l’oxyde de tungstène en Europe, le dernier prix de transaction traçable se situant toujours autour de 680–700 $ par mtü. Le déséquilibre entre l’offre et la demande est le moteur direct derrière la hausse continue des prix.

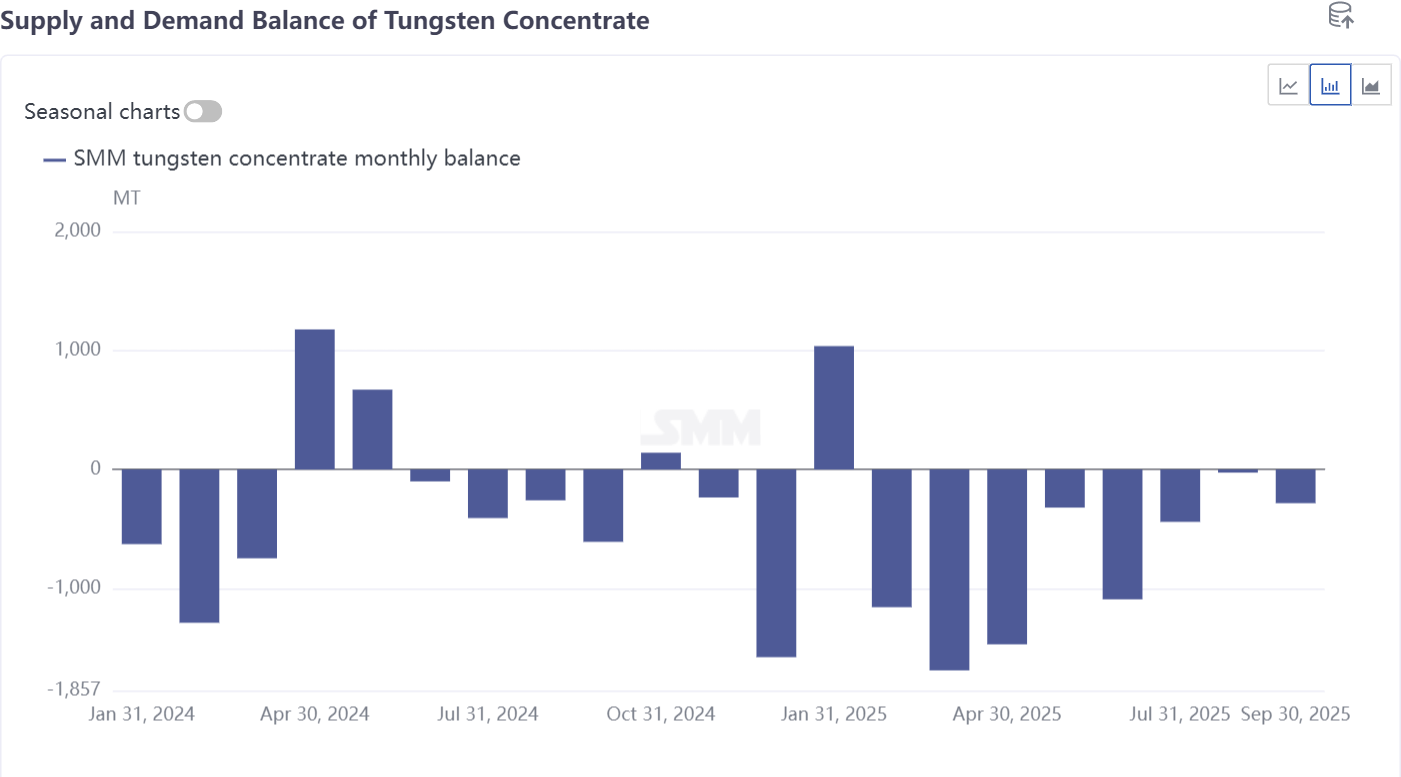

La pénurie actuelle de matières premières provient principalement de trois facteurs :

Les contrôles à l’exportation chinois perturbent l’approvisionnement en APT : Depuis la mise en œuvre des contrôles à l’exportation en Chine en avril, les exportations d’APT et de produits intermédiaires en provenance de Chine ont chuté. Les données douanières d’octobre ont montré que les exportations chinoises d’APT étaient tombées à zéro. Bien que des produits comme le ferrotungstène ne soient pas explicitement contrôlés, ils restent soumis à des restrictions strictes à l’exportation. Selon les enquêtes du SMM, actuellement, seules quelques grandes entreprises qualifiées peuvent obtenir des licences d’exportation, et chaque transaction nécessite de suivre des processus d’approbation fastidieux, prenant environ quatre mois de la déclaration à l’expédition finale. Les restrictions chinoises à l’exportation sont devenues le principal facteur de la pénurie au comptant en Europe.

Les fondeurs étrangers confrontés à des défis d’approvisionnement : Les fondeurs hors de Chine rencontrent également des problèmes d’approvisionnement. Le SMM comprend que certaines fonderies établies en Asie connaissent des pénuries d’approvisionnement en minerai, et les prix des mines à l’étranger augmentent conformément au marché. Cela menace l’approvisionnement en APT que l’Europe reçoit d’autres régions, de nombreuses commandes précédentes n’étant pas livrées à temps. Face à ces pénuries au comptant, ces entreprises ont relevé leurs prix offerts pour l’APT CAF Rotterdam.

Difficulté à surmonter les goulots d’étranglement des ressources domestiques européennes : Le problème fondamental pour le secteur de la fonderie domestique européenne est le manque de ressources minières. Bien que plusieurs projets miniers de tungstène progressent activement en Europe, il faut de 3 à 5 ans entre le développement de la mine et un approvisionnement stable, ce qui rend ces projets peu susceptibles de résoudre la pénurie actuelle à court terme. Dans ce contexte, la production des fonderies européennes repose principalement sur le recyclage des déchets de tungstène. Cependant, les ressources en déchets de tungstène se raréfient également, et leurs prix ont été poussés à des niveaux élevés sur le marché européen. Actuellement, les fonderies européennes parviennent essentiellement à satisfaire leurs propres besoins et à honorer les contrats à long terme. Le volume de matières premières telles que l’APT et le ferrotungstène disponible à la vente externe continue de diminuer, resserrant davantage l’approvisionnement en matières premières sur le marché spot européen.

Cela soulève une question : compte tenu des structures d’offre et de demande clairement divergentes entre les marchés chinois et européen du tungstène, pourquoi les tendances des prix en Europe suivent-elles encore étroitement les fluctuations du marché chinois ?

La raison en est que les ressources minières mondiales affluent de plus en plus vers la Chine. Alors que le modèle de la chaîne industrielle du tungstène en Chine se restructure et que la part des mines nationales diminue, la dépendance de la production domestique vis-à-vis du concentré importé a considérablement augmenté. Les données douanières montrent que les importations totales de concentré de tungstène de la Chine de janvier à octobre 2025 ont atteint environ 15 809 tonnes, en hausse substantielle de 61,4 % en glissement annuel. L’expansion continue de la part de la demande chinoise en concentré de tungstène importé impacte directement la capacité d’autres régions à accéder aux ressources minières étrangères. En l’absence de nouveaux projets d’augmentation de l’offre, les fluctuations de prix originaires du niveau minier en Chine se transmettent au marché mondial, entraînant une volatilité synchronisée des prix de produits tels que l’APT et le ferrotungstène.

Sur la base de la structure actuelle du marché, les prix internationaux du tungstène devraient se maintenir à un niveau élevé jusqu’en 2026. Comme analysé précédemment, le nouveau schéma de chaîne industrielle nécessite le soutien des matières premières minières, tandis que la dynamique de l’offre et de la demande est également en cours de reconfiguration—ces facteurs continueront de soutenir fermement les prix.

Il est recommandé au marché de se concentrer sur les trois orientations suivantes : Premièrement, les changements de l’offre et de la demande ainsi que les tendances des prix au sein de la chaîne industrielle chinoise. Deuxièmement,la situation de l'offre et de la demande sur le marché international des déchets de tungstène,dont la dépendance devrait considérablement augmenter.Troisièmement,l'évolution des flux de ressources minières mondiales et l'avancement des nouveaux projets,avec des attentes que certaines approvisionnements miniers se déplaceront progressivement vers les marchés européens et américains.