Pour les producteurs de sulfate de nickel, le choix des matières premières impacte directement la rentabilité. Actuellement, le MHP est devenu le choix privilégié du marché en raison de ses revenus significatifs en cobalt et de ses avantages en termes de coûts. En revanche, la matte de nickel de haute pureté est désavantagée sur le plan concurrentiel en raison de ses coûts élevés et de l'absence de cobalt.

I. À l'horizon 2026, une fenêtre économique viable pour la matte de nickel de haute pureté existera-t-elle ?

Cela dépend principalement du rythme de mise en service des nouvelles capacités de MHP et de l'évolution de sa structure de coûts.

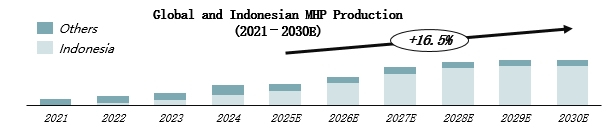

1. Les capacités de MHP entrent dans une « phase de montée en puissance », avec une croissance de la production attendue à plus de 35 % en 2026.

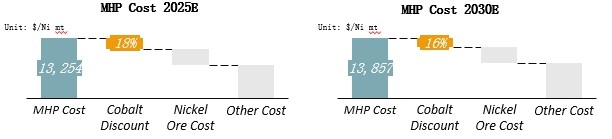

2. Les prix du cobalt pour le MHP augmentent fortement en raison des politiques d'interdiction et de quotas de la RDC, soutenant puissamment les coûts du MHP.

3. Le prix du soufre, une matière auxiliaire clé pour le MHP, devrait augmenter significativement en 2025, introduisant des variables de coût.

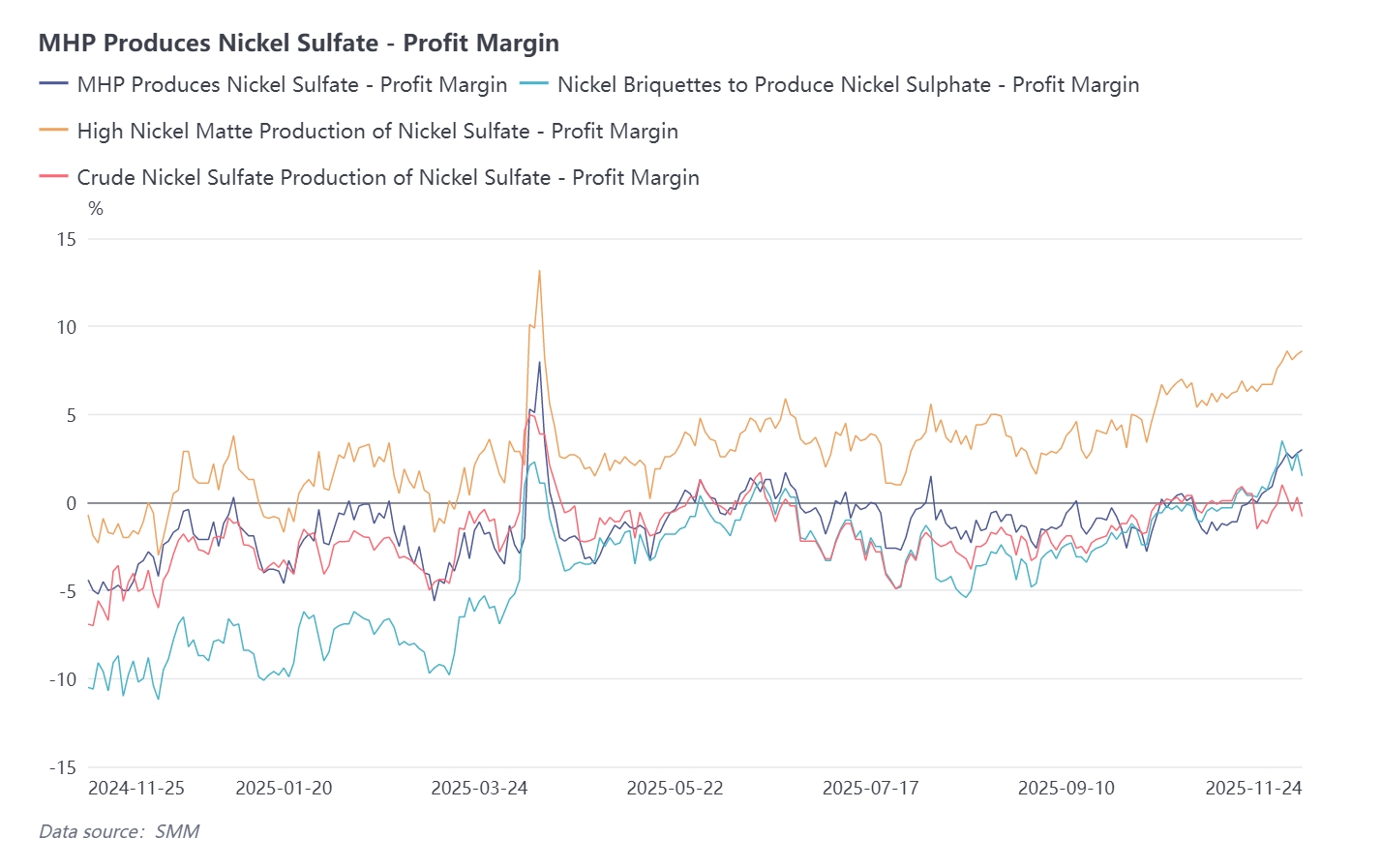

La matte de nickel de haute pureté présente une compétitivité globale plus faible en termes de coûts, mais il existe des variations internes. De nouveaux procédés tels que le soufflage latéral enrichi en oxygène peuvent maintenir certaines marges bénéficiaires grâce à leurs coûts inférieurs.

À l'horizon 2026, la matte de nickel de haute pureté pourrait connaître des fenêtres d'opportunité périodiques. D'une part, les entreprises disposant de lignes de production RKEF peuvent basculer flexiblement entre la fonte de nickel et la matte de nickel de haute pureté, leur permettant de saisir les opportunités du marché. D'autre part, une offre et une demande de MHP tendues et des coefficients de cobalt élevés pourraient entraîner une attitude attentiste chez les acheteurs, qui pourraient se tourner vers la matte de nickel de haute pureté comme matière première alternative.

II. Paysage changeant : La conversion du nickel raffiné remodelle-t-elle l'ancre de coût du sulfate de nickel ?

La variable la plus notable du marché actuel du nickel n'est pas la concurrence entre les produits intermédiaires en amont, mais l'inversion de la relation de prix traditionnelle entre le nickel raffiné en aval et le sulfate de nickel. La baisse continue des prix du nickel et la résistance relative des prix du sulfate de nickel ouvrent une voie sans précédent — la conversion du nickel raffiné en sulfate de nickel — ce qui remodèle profondément la logique économique du choix des matières premières.

La viabilité économique de cette conversion est le résultat à la fois de la dynamique de l'offre et de la demande et des mouvements de prix :

- Surproduction de nickel raffiné : Avec la libération continue des capacités de nickel raffiné en Chine et en Indonésie, le marché du nickel électrolytique est clairement en surproduction, et l’accumulation des stocks exerce une pression à la baisse sur les prix.

- Rigidité de la demande en sulfate de nickel : Bien que le taux de croissance du secteur des énergies nouvelles ait ralenti, la demande absolue continue d’augmenter, offrant un plancher pour les prix du sulfate de nickel. • Élargissement de l’écart de prix approchant un point critique : Récemment, la prime moyenne des prix du sulfate de nickel batterie par rapport au nickel raffiné (comme le nickel Jinchuan) a approché ou même dépassé 10 000 yuans par tonne de contenu métallique. Le coût total de conversion du nickel raffiné en sulfate de nickel (y compris dissolution, traitement, perte, etc.) est d’environ 5 000 à 7 000 yuans par tonne de contenu métallique. Lorsque la prime couvre largement le coût de conversion et génère un profit considérable, le chemin de conversion s’ouvre rapidement.

Dans ce contexte de voie de conversion ouverte, le classement économique des matières premières pour le sulfate de nickel a fondamentalement changé, formant une hiérarchie de coûts claire. La MHP reste au bas de la courbe des coûts, possédant la compétitivité la plus forte. Cependant, le coût de conversion du nickel raffiné est devenu l’ancre de prix clé déterminant l’offre marginale du marché. Tout produit intermédiaire dont le coût résultant en sulfate de nickel dépasse le coût de conversion du nickel raffiné perdra sa compétitivité.

III. Réexamen de la prévision pour 2026 : Une pression sur les coefficients est certaine

• Augmentation de la pression à la baisse sur les indicateurs payables de la MHP : À moyen et long terme, la MHP est considérée comme la direction de développement principale en raison de son avantage dans le traitement des minerais de faible teneur par voie hydrométallurgique et des revenus provenant du cobalt. Cependant, à court terme, son coût est fortement affecté par les prix du soufre. D’ici 2026, on s’attend à une libération concentrée des capacités de MHP en Indonésie, avec une possible augmentation de plus de 85 % en glissement annuel. Cela pourrait conduire à une offre de MHP plus détendue, un assouplissement potentiel de ses indicateurs payables, et par conséquent affaiblir le soutien des coûts pour le sulfate de nickel.

• La matte de nickel de haute teneur fait face à une fenêtre plus étroite et incertaine : La situation déjà difficile de la matte de nickel de haute teneur s’aggrave. Une fenêtre économique pour elle ne peut se produire que si l’offre de MHP est extrêmement tendue et que la voie de conversion du nickel raffiné est fermée en raison d’un écart de prix inversé. La réalisation simultanée de ces deux conditions est très difficile, signifiant que l’espace de survie de la matte de nickel de haute teneur sera encore plus réduit en 2026.

• Autres variables dans le futur paysage concurrentiel — Conversion du NPI : un perturbateur potentiel

Il s’agit d’une voie technologique nécessitant une attention particulière. La technologie de conversion du NPI en sulfate de nickel a achevé les tests pilotes. Son plus grand potentiel réside dans la connexion directe du plus grand système d’approvisionnement en nickel primaire (NPI) avec le marché de sulfate de nickel à la croissance la plus rapide. Si cette technologie réalise des percées en matière d’échelle et de coût, et est industrialisée à grande échelle, elle pourrait remodeler le paysage d’approvisionnement en matières premières du sulfate de nickel, constituant un défi pour les filières de produits intermédiaires existantes.