Pendant des décennies, la chaîne d'approvisionnement asiatique de l'acier inoxydable ressemblait à une danse bien chorégraphiée, une itération classique du modèle des « oies sauvages » où l'avantage comparatif dictait une division harmonieuse du travail. Le Japon et la Corée du Sud fournissaient les capitaux et l'expertise technique haut de gamme, la Chine gérait la fabrication de niveau intermédiaire, et l'Asie du Sud-Est servait de panier de ressources et de processeur en aval. Cette ère de coopération symbiotique est bel et bien révolue. À sa place, une bataille à somme nulle pour la survie a émergé, précipitée par un déluge de capacités en provenance de Chine et d'Indonésie qui a brisé l'équilibre commercial régional. Ce qui était autrefois un modèle d'intégration industrielle a dégénéré en un paysage fracturé défini par une concurrence en « mer Rouge »—un environnement impitoyable où de nouvelles barrières commerciales s'élèvent rapidement alors que les nations se bousculent pour protéger leurs industries nationales d'un raz-de-marée de métal à bas coût.

Le Déluge du Bas Coût

L'épicentre de ce changement sismique réside dans les stratégies industrielles agressives de la Chine et de l'Indonésie, qui réécrivent rapidement la carte commerciale de la région. La transformation de l'Indonésie est particulièrement frappante ; dépassant son rôle traditionnel d'exportateur de matières premières, Jakarta a réussi à tirer parti de ses immenses réserves de nickel—et des capitaux chinois—pour grimper dans la chaîne de valeur.

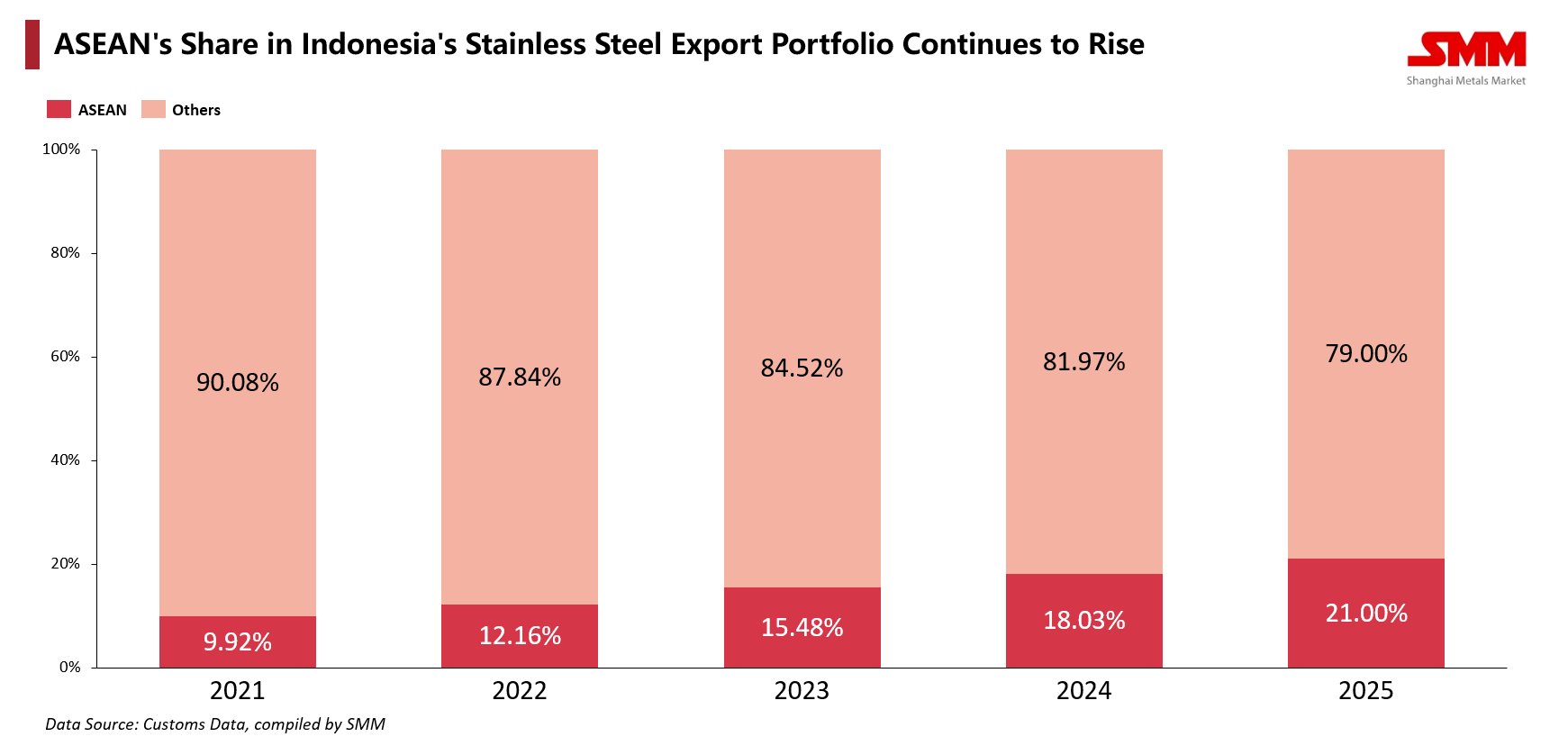

Selon les statistiques du SMM, les exportations indonésiennes d'acier inoxydable ont grimpé à 3,43 millions de tonnes au cours des trois premiers trimestres de 2025, les expéditions vers ses voisins d'Asie du Sud-Est bondissant de 17,21%. Plus révélateur est l'approfondissement structurel de cette dépendance : la part de l'Asie du Sud-Est dans le portefeuille d'exportations de l'Indonésie a plus que doublé, passant de 9,97% en 2021 à 21,20% en 2025. Ce n'est pas seulement du commerce ; c'est une capture de marché. Avec des exportations vers la Thaïlande en hausse de 28,15% et des expéditions vers la Malaisie qui ont grimpé en flèche de 103%, l'Indonésie est passée du statut de fournisseur de minéraux à celui de fabricant dominant de produits finis et semi-finis, cannibalisant agressivement les parts de marché détenues auparavant par les acteurs établis.

Simultanément, la Chine est aux prises avec ses propres déséquilibres internes, exportant sa surcapacité comme une force déflationniste sur la région. Bien qu'elle ait produit un volume colossal de 33,19 millions de tonnes entre janvier et octobre 2025—s'appropriant ainsi la moitié du total mondial—les moteurs nationaux chinois de l'immobilier et de la fabrication toussent, laissant la consommation intérieure incapable d'absorber la production. Les données du SMM indiquent un taux d’absorption nationale en baisse, transformant les canaux d’exportation d’une option en une bouée de sauvetage. Alors que les marchés matures traditionnels comme la Corée du Sud et Taïwan se saturent, les sidérurgistes chinois se sont résolument tournés vers l’Inde, la Turquie et la plaque tournante de transbordement qu’est le Vietnam. Il en résulte une guerre des prix écrasante : dans les ports de l’ASEAN, les coils laminés à froid chinois et indonésiens arrivent fréquemment avec des prix CAF inférieurs de plusieurs centaines de dollars la tonne à leurs équivalents japonais ou sud-coréens. Cet écart va au-delà de la simple efficacité ; pour les acteurs établis à coûts élevés, il représente une « frappe dimensionnelle » contre leur pouvoir de fixation des prix.

Le repli des acteurs établis

Les retombées ont contraint les aristocrates industriels traditionnels de la région, le Japon et la Corée du Sud, à battre en retraite. Confrontés à la double pression du « prix chinois » et du « coût indonésien », leurs stratégies de produits premium vacillent, entraînant une stagnation ou une réduction de leur présence sur des marchés clés comme le Vietnam, la Thaïlande et la Malaisie.

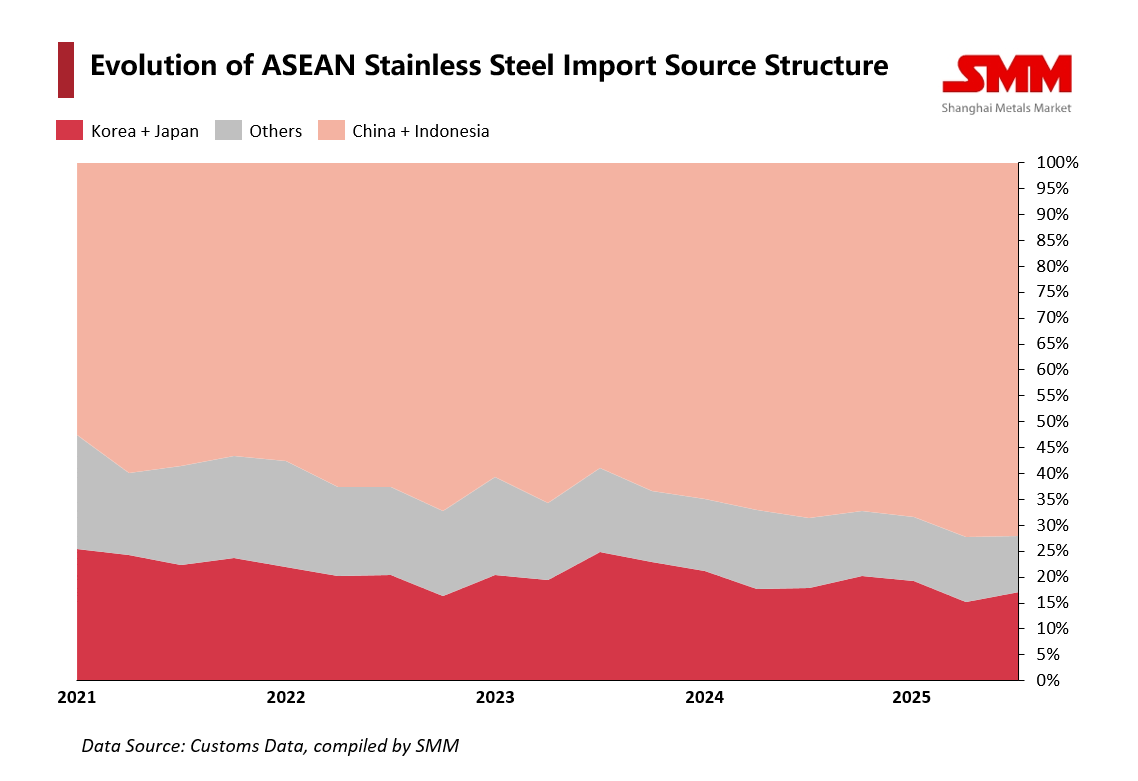

Les graphiques de distribution des importations montrent clairement les zones roses représentant la Chine et l’Indonésie repoussant les zones rouges de part de marché japonaise et coréenne. Cette pression provoque une capitulation stratégique déguisée en coopération. Un exemple frappant est celui de POSCO, qui, reconnaissant l’inutilité d’une concurrence directe sur les prix, a opté pour une restructuration pragmatique. En 2025, POSCO a créé une coentreprise avec le chinois Tsingshan Group sur l’île indonésienne de Sulawesi pour construire une usine d’une capacité annuelle de 2 millions de tonnes, tout en optimisant ses actifs en Chine. Cette décision marque un virage profond de la rivalité vers la « coopétition », où les producteurs historiques sont contraints d’intégrer les avantages de coût de la Chine et de l’Indonésie à leur propre héritage technologique pour survivre.

La spirale protectionniste

Là où s’arrête la stratégie des entreprises commencent les barrières politiques. La région est entrée dans une phase de « réalisme défensif », caractérisée par un effet domino d’enquêtes commerciales et de tarifs douaniers entre 2024 et 2025. Le Japon, historiquement défenseur du libre-échange, a brisé son silence en juillet 2025 en lançant des enquêtes antidumping sans précédent sur les produits laminés à froid à base de nickel en provenance de Chine et de Taïwan. C’était un aveu tacite que le secteur sidérurgique japonais ne pouvait plus résister à la pression des importations sans intervention de l’État. La Corée du Sud a été encore plus agressive, déployant une stratégie « double riposte » : taxer les bobines chinoises en mai 2024 et imposer des droits antidumping provisoires d’urgence sur les tôles fortes laminées à chaud début 2025. Les importations représentant désormais plus de la moitié du marché coréen, Séoul tente de verrouiller des engagements sur les prix pour défendre sa base industrielle. Même au sein de l’ASEAN, la fraternité s’est fissurée ; la Thaïlande a lancé des enquêtes contre le Vietnam, et la Malaisie examine les produits de six pays voisins.

Un avenir fragmenté

Pourtant, la réponse n’est pas uniforme. Le Vietnam offre un contre-récit de pragmatisme calculé. En levant les mesures antidumping sur l’acier inoxydable laminé à froid provenant de plusieurs pays en 2024, Hanoï a priorisé les besoins de son secteur manufacturier aval en plein essor au détriment de la protection des producteurs sidérurgiques amont. Cela rappelle que dans cette restructuration chaotique, les intérêts des consommateurs et des producteurs d’acier sont de plus en plus divergents. Finalement, le marché asiatique de l’acier inoxydable est passé d’un écosystème intégré verticalement à un champ de bataille horizontal d’usure. Si la Chine et l’Indonésie restent à l’offensive, des frictions existent même au sein du camp à bas coût, comme en témoignent les droits antidumping persistants sur les billettes entre les deux. Le déséquilibre structurel entre l’offre et la demande n’étant pas près de se résorber, la région fait face à un avenir de segmentation croissante : un marché fragmenté où des barrières élevées protègent les acteurs historiques, tandis que les poids lourds à bas coût inondent agressivement chaque fissure restante. Pour les économies de la région, la surcapacité de l’acier inoxydable n’est plus seulement un différend diplomatique avec l’Occident ; elle s’est métastasée en une crise structurelle domestique.