SMM 24 décembre Nouvelles :

Points clés :Alors que 2025 touche à sa fin, l'industrie des batteries à l'état solide est passée de l'attente impatiente du début d'année à la soumission des réponses par six grands courants de pensée. L'enthousiasme généralisé pour les batteries à l'état solide a conduit les entreprises associées à cette technologie à bénéficier d'une faveur significative des capitaux, faisant grimper la valeur des actions liées aux batteries à l'état solide. L'industrie s'efforce de dépasser le récit unique du « laboratoire d'abord » et de s'engager dans un parcours vers la « vérification de la production de masse, la construction de la chaîne d'approvisionnement et la mise en œuvre commerciale ». Des orientations politiques claires de divers pays, l'émergence initiale des divisions de la chaîne industrielle et l'intégration profonde entre les capitaux et les géants de l'industrie indiquent que la concurrence pour la domination dans la technologie des batteries de nouvelle génération s'est intensifiée.

Préface : La question ultime dans le monde du stockage d'énergie reste sans réponse. Les questions suivantes continueront d'être explorées : les attentes ambivalentes pour les batteries à l'état solide et l'attente de ce qui est à venir ont permis à l'industrie mondiale des batteries à l'état solide de progresser progressivement au fil du temps. Ceux qui restent calmes et persistants atteindront finalement le sommet. Les batteries à l'état solide ne sont pas un rêve ; revisiter les fondations « solides » apporte de nouvelles perspectives. Alors que 2025 a apporté à la fois de l'espoir et des regrets, 2026 continuera d'avancer avec détermination, attendant fermement l'aube.

Question 1 : Quel est l'écart entre les lignes pilotes en laboratoire et la production de masse ?

Question 2 : Quand des coûts Wh commercialement compétitifs seront-ils atteints ?

Question 3 : Quel segment est la clé pour la production de masse des batteries à l'état solide ?

Question 4 : Quel scénario d'application ancrera le premier le marché des batteries à l'état solide ?

Question 5 : Quelles entreprises de la chaîne d'approvisionnement bénéficieront les premières ?

Avec ces questions à l'esprit, revenons sur 2025, où le rêve a commencé, et anticipons 2026, la poésie et l'horizon.

La discussion est divisée en cinq sections : Politique, National, International, Perspectives et Suivi des données SMM.

I. Environnement politique mondial : Toujours « Solide comme jamais »

1. Chine : L'orientation politique passe d'un encouragement au niveau macro à un soutien spécifique pour le développement systématique et les percées technologiques clés.

Niveau national : Le MIIT a publié la « Note sur l'accélération supplémentaire de la disposition systématique et de la construction de haut niveau des plates-formes pilotes dans l'industrie manufacturière », listant explicitement les batteries à l'état solide et leurs matériaux clés (électrolyte, cathode haute teneur en nickel, anode à base de silicium) comme des directions de construction clés, visant à combler la « vallée de la mort » du laboratoire à l'usine. La NDRC et l'Administration nationale de l'énergie ont également publié des documents soutenant l'itération des technologies de stockage d'énergie de nouveau type, ouvrant la voie à l'application des batteries à l'état solide sur le marché du stockage stationnaire.

Niveau local : Zhuhai, Guangxi et d'autres localités ont introduit des plans d'action spéciaux pour le développement industriel, fournissant un soutien systématique en termes de terrain, de financement et d'introduction de projets, marquant l'entrée de la disposition de l'industrie dans une nouvelle étape de « concurrence locale et grappes spécialisées ».

2. International : Orientation vers des objectifs clairs, concentration des ressources pour renforcer la compétitivité locale.

Corée du Sud : A annoncé le plan « K-Battery », visant à porter sa part de marché mondiale des batteries à 25 % d'ici 2030. La voie centrale passe d'une concurrence par les prix à une concurrence par la technologie de nouvelle génération (batteries tout solide, batteries au lithium métal), et prévoit d'investir environ 280 milliards de wons (environ 1,35 milliard de yuans) pour soutenir la R&D associée.

UE/États-Unis : Par des cadres existants tels que le Règlement européen sur les batteries et l'Inflation Reduction Act (IRA) américain, ils continuent d'influencer profondément la disposition mondiale de l'industrie des batteries à l'état solide et les modèles de coopération via l'accès au marché, les incitations fiscales et les exigences de localisation de la chaîne d'approvisionnement.

UE : Le projet de batterie IPCEI Batteries III (2025-2027) a reçu 400 millions d'euros de subventions ; la « Feuille de route allemande pour les batteries à l'état solide 2035 » spécifie la période de production de masse de qualité automobile pour 2028-2030.

États-Unis : L'objectif de phase 2025 « Battery500 » du DOE atteint (>500 Wh/kg, cycles >1 000) ; Factorial, Solid Power et autres ont reçu des financements fédéraux.

II. Progrès nationaux de la chaîne complète : Percées globales des matériaux à l'application, une solidité « à toute épreuve ».

1. Matériaux clés : La voie des sulfures au centre des attentions, l'intégration devient essentielle

1) Électrolyte - Électrolyte sulfure et matières premières (sulfure de lithium) : Les progrès d'industrialisation dépassent largement les attentes, devenant le point fort de l'année.

Construction de capacité : Plusieurs lignes de production, notamment celles de Yanyan New Materials (500 t/an) et Zhongke Guneng (centaines de tonnes), ont annoncé leur mise en service ou achevé la vérification, marquant la transition des électrolytes sulfurés d'échantillons de laboratoire au « niveau gramme » vers le stade d'approvisionnement stable au « niveau tonne ».

Sécurité des matières premières : Des géants amont de la chimie du lithium et de la chimie du phosphore tels que Tianqi Lithium Industry, Yahua Group, Xingfa Group et Foshan Plastics Technology ont annoncé des projets de construction de lignes de production de sulfure de lithium haute pureté ou de pentasulfure de phosphure allant de centaines à des dizaines de milliers de tonnes (opérationnelles attendues en 2026-2027), visant à maîtriser les matières premières clés et réduire les coûts.

Électrolyte oxyde : Des entreprises incluant Easpring Technology (3 000 t planifiées), XTC New Energy Materials (Xiamen) (déjà fournisseur), Xin'an Shares et Boyi ont annoncé une production de masse ou réalisé des percées clés, principalement pour les batteries semi-solides ou comme partie d'électrolytes composites.

2) Matériaux de cathode : Évolution vers le nickel ultra-élevé et les matériaux à base de manganèse lithié, tels que Ni90

Easpring Technology et Ronbay Technology ont annoncé que leurs matériaux de cathode de type 9 séries (nickel élevé/manganèse lithié) ont atteint des expéditions allant de la tonne à la dizaine de tonnes et ont été introduits chez des fabricants de batteries leaders.

Le phosphate de fer et de manganèse lithié (LMFP) (Jinlongyu prévoit des dizaines de milliers de tonnes) est considéré comme une option importante de cathode pour les batteries semi-solides.

3) Matériaux d'anode : l'anode à base de silicium est la direction consensuelle.

Des entreprises comme Tianmu Xiandao, Huayi Qingchuang et Jiangxin New Materials développent activement la production d'anodes silicium-carbone, visant des réductions de coûts significatives (certaines entreprises affirment atteindre 40 à 55 % du prix du marché).

Les anodes en lithium métallique commencent à passer des tests pilotes à la phase de planification, comme le projet d'anode composite en lithium métallique de 5 000 tonnes signé par Chongqing Lide Energy.

2. Fabrication des batteries : les routes technologiques divergent, le calendrier de production de masse approche

1) Batterie semi-solide : application pionnière

Les batteries semi-solides lithium fer phosphate (LFP) de grande capacité (280Ah+) de Qingtao Energy et WELION New Energy ont obtenu la certification de la China Classification Society (CCS) et sont déployées dans le projet de stockage d'énergie de 200 MW/800 MWh à Wuhai, en Mongolie intérieure, marquant le début d'une exploitation commerciale à grande échelle. Électronique grand public : les batteries semi-solides de Sunwoda pour l'électronique grand public ont dépassé les 10 millions d'unités en production de masse, avec des téléphones vivo équipés de batteries semi-solides de 7000 mAh, indiquant que la technologie a atteint la viabilité économique et la fiabilité dans le secteur 3C.

2) Batteries tout solide : l'avenir en démonstration

Des constructeurs automobiles comme SAIC (en collaboration avec Qingtao), Chery et GAC ont annoncé des plans pour atteindre la production et l'installation en masse de batteries tout solide d'ici 2027-2028.

Des fabricants de batteries, dont Gotion High-tech (Jinshi Battery), SVOLT Energy Technology, TAILAN New Energy et Sanwei Battery, avancent activement dans la construction de lignes pilotes ou la conception de lignes de production de masse (à l'échelle de 0,2 GWh à 2 GWh).

3. Équipements et infrastructures : les outils pour la production de masse

Électrode sèche : la solution de Huacai Technology a été validée par des constructeurs automobiles leaders, tandis que Huson Technology prévoit de construire une ligne de production tout solide utilisant la technologie d'électrode sèche, largement considérée comme clé pour résoudre les problèmes de coût et de performance des électrodes solides.

Équipement de pressage isostatique : Lyric, en partenariat avec le suédois Quintus, développe un équipement spécialisé pour résoudre les défis de densification des cellules de batteries solides.

Collecteur de courant : Sanfu New Materials a lancé un collecteur de courant composite 3D (Cu) pour s'adapter au système de batterie solide.

4. Coopération capitalistique : alliance pour la coexistence

Financement actif : WELION New Energy a bouclé son tour de financement D+, intégrant des capitaux publics comme le Fonds vert de Pékin ; Enpower Greentech a complété un tour B+ de plusieurs centaines de millions. L'implication profonde des capitaux publics et industriels soutient la commercialisation.

La collaboration intersectorielle devient la norme :

Intégration verticale : partenariats entre fabricants de batteries et fournisseurs de matériaux (comme SVOLT Energy & HSC New Energy Materials développant des électrolytes sulfures), et entre constructeurs automobiles et fabricants de batteries (comme Chery & Horizon Robotics) pour la R&D conjointe.

Alliances horizontales : collaborations entre entreprises de matériaux (comme GEM & XTC New Energy Materials (Xiamen)), et partenariats régionaux (comme Xin Hao Hai Technology & la sud-coréenne DATAMKOREA) pour étendre la portée marché.

III. Dynamique internationale : les géants forment des alliances, pour s'emparer des hauts lieux technologiques

1. Feuille de route technologique : Les approches à base de sulfure restent au cœur des efforts de R&D intensifs, tandis que des progrès ont également été réalisés sur les voies polymères.

2. Développements des entreprises : de multiples acteurs aux États-Unis, en Europe, au Japon et en Corée du Sud avancent sur des initiatives de batteries solides

QuantumScape (États-Unis) : l'installation des équipements clés de la ligne de production « Falcon » QSE-5 est terminée, marquant une étape importante vers la production de masse de qualité automobile.

Solid Power (États-Unis) : a conclu un accord tripartite avec Samsung SDI et BMW, clarifiant la division du travail (électrolyte-cellule-véhicule) et établissant une alliance industrielle complète des matériaux aux véhicules.

Factorial (États-Unis) : a collaboré avec le sud-coréen POSCO Future M, combinant la technologie de batterie de la première avec les forces du second dans les matériaux cathode et anode.

Nissan : s'est associé à LiCAP pour introduire la technologie d'« électrode sèche activée », visant la production de masse de véhicules à batteries tout solide d'ici l'exercice 2028.

Corée du Sud : LG Chem a dévoilé une technologie de recristallisation par pulvérisation pour améliorer les performances ; Solivis a achevé sa ligne de production d'électrolyte sulfure et a commencé les expéditions, avec des prix significativement réduits.

Caractéristiques des collaborations : les entreprises au Japon et en Corée du Sud maintiennent une coopération étroite, adoptant généralement un modèle d'alliance fermée « matériaux-batterie-véhicule » pour établir rapidement une chaîne d'approvisionnement complète et contrôlable.

IV. Perspectives et prévisions 2026 : toujours dans l'attente

1. Modernisation des capacités : faire le premier pas en attendant.

La capacité en électrolyte sulfure passera rapidement de « l'échelle de la tonne » à « l'échelle de la centaine de tonnes », les capacités de niveau kt planifiées par plusieurs entreprises entrant en phase de construction. Les lignes pilotes (0,1-0,5 GWh) pour batteries tout solide seront collectivement mises en service et produiront le premier lot de batteries prototypes pour les tests de qualification automobile.

Premiers signes de guerres des coûts et des prix : avec la libération des capacités de matériaux et l'optimisation des procédés, la courbe de réduction des coûts des batteries solides (semi-solides surtout) deviendra plus raide. Les prix des matières premières clés comme le sulfure de lithium et le pentasulfure de phosphore deviendront un point focal de l'industrie. SMM commencera à publier les prix du pentasulfure de phosphore de qualité batterie en 2026.

2. Division claire des scénarios d'application :

1) Batteries semi-solides : réaliseront une commercialisation par lots dans les véhicules électriques haut de gamme, les aéronefs (eVTOL) et le secteur LDES, devenant le courant dominant du marché.

2) Batteries tout solides : l'accent sera mis sur la finalisation de la validation d'intégration véhicule ; les premiers modèles de VE luxe équipés seront lancés, mais l'échelle de production restera limitée.

Établissement des systèmes de normes et de certification : la norme nationale de classification des batteries (liquide / hybride solide-liquide / tout solide) promue par le China Automotive Technology and Research Center sera affinée, et des systèmes de certification sécurité dédiés pour des secteurs comme l'aviation et la marine accéléreront leur formation.

Accélération de la consolidation industrielle : la concurrence entre les routes technologiques exercera une pression sur certaines startups. Les entreprises détenant une technologie de matériaux cœur, des procédés de production de masse ou de solides alliances avec les utilisateurs finaux se distingueront. La tendance des géants à intégrer la chaîne via investissements et fusions-acquisitions deviendra plus prononcée (ex. : CATL prenant une participation dans Canmax).

En 2025, l'industrie de la batterie solide a accompli une transition cruciale du « storytelling » à la « construction de capacités ». En 2026, la mission centrale de l'industrie sera de « rationaliser les processus de production de masse, valider la fiabilité des produits et réduire les coûts globaux ». Un marathon d'industrialisation, décisif pour le paysage mondial des batteries pour la décennie à venir, est entré dans son virage le plus critique.

V. Revue du marché des matériaux par SMM

1. Sulfure de lithium et électrolytes

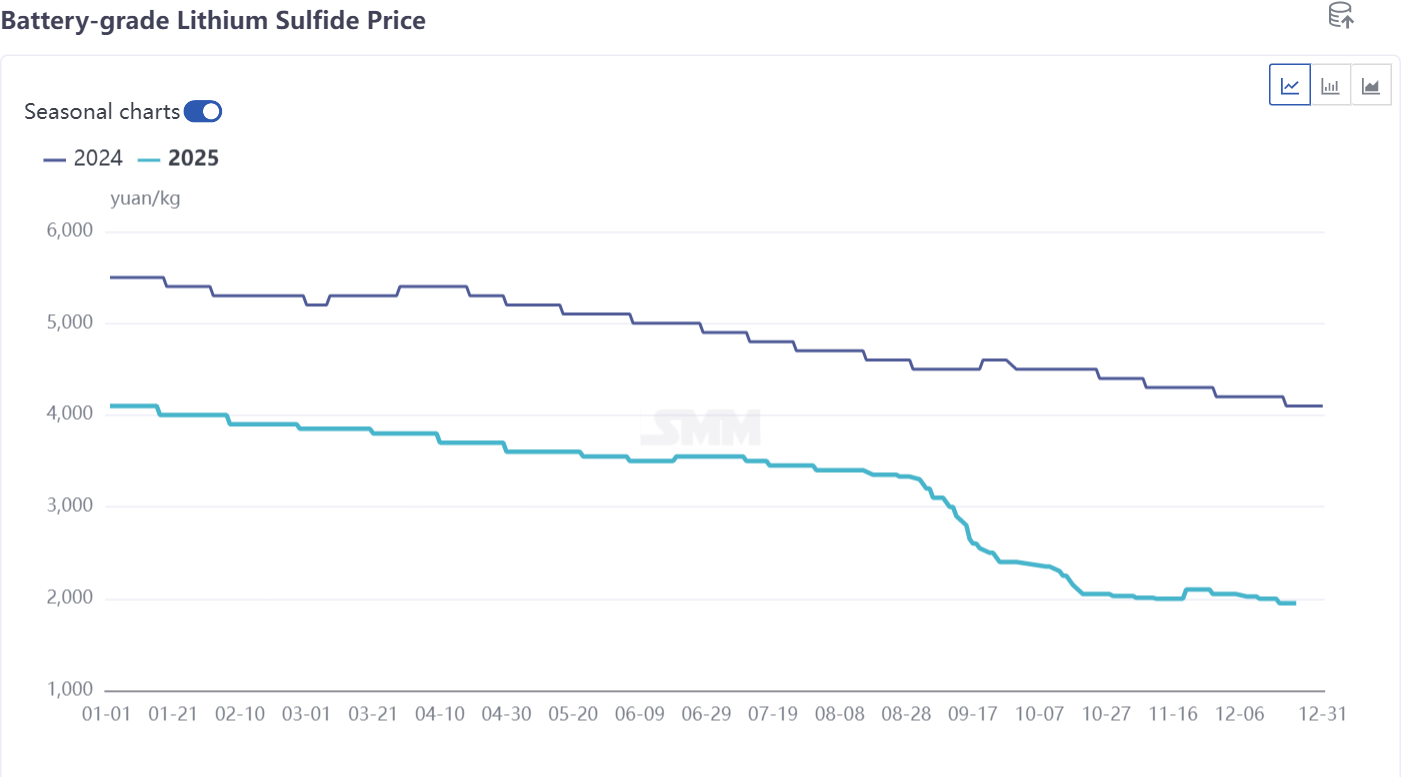

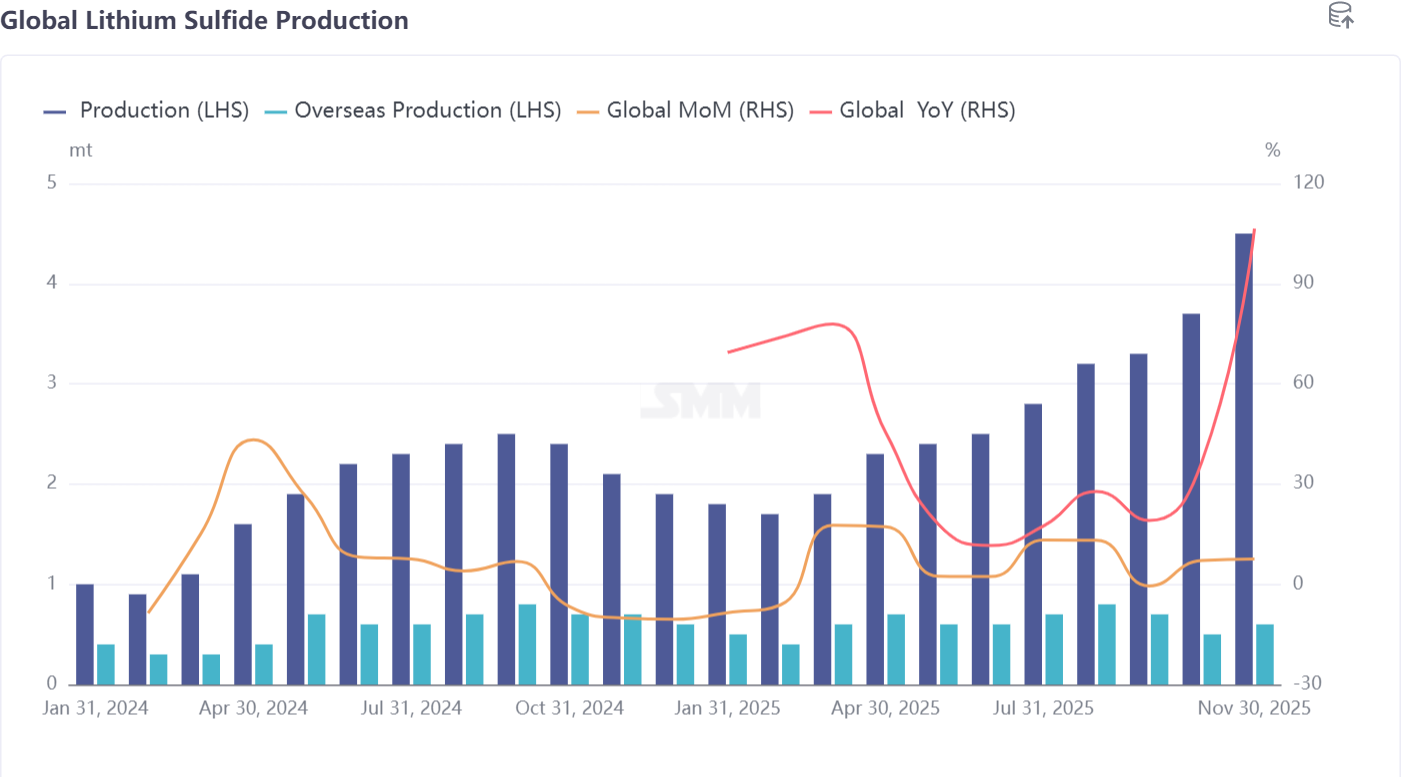

1) Les prix du sulfure de lithium ont baissé toute l'année, passant de 4 000 yuans/kg début d'année à environ 2 000 yuans/kg fin d'année. La production mondiale était de 30 à 40 tonnes, la production domestique représentant 80 %. La production devrait atteindre environ 80 tonnes l'année prochaine, avec des prix tombant sous les 1 500 yuans/kg.

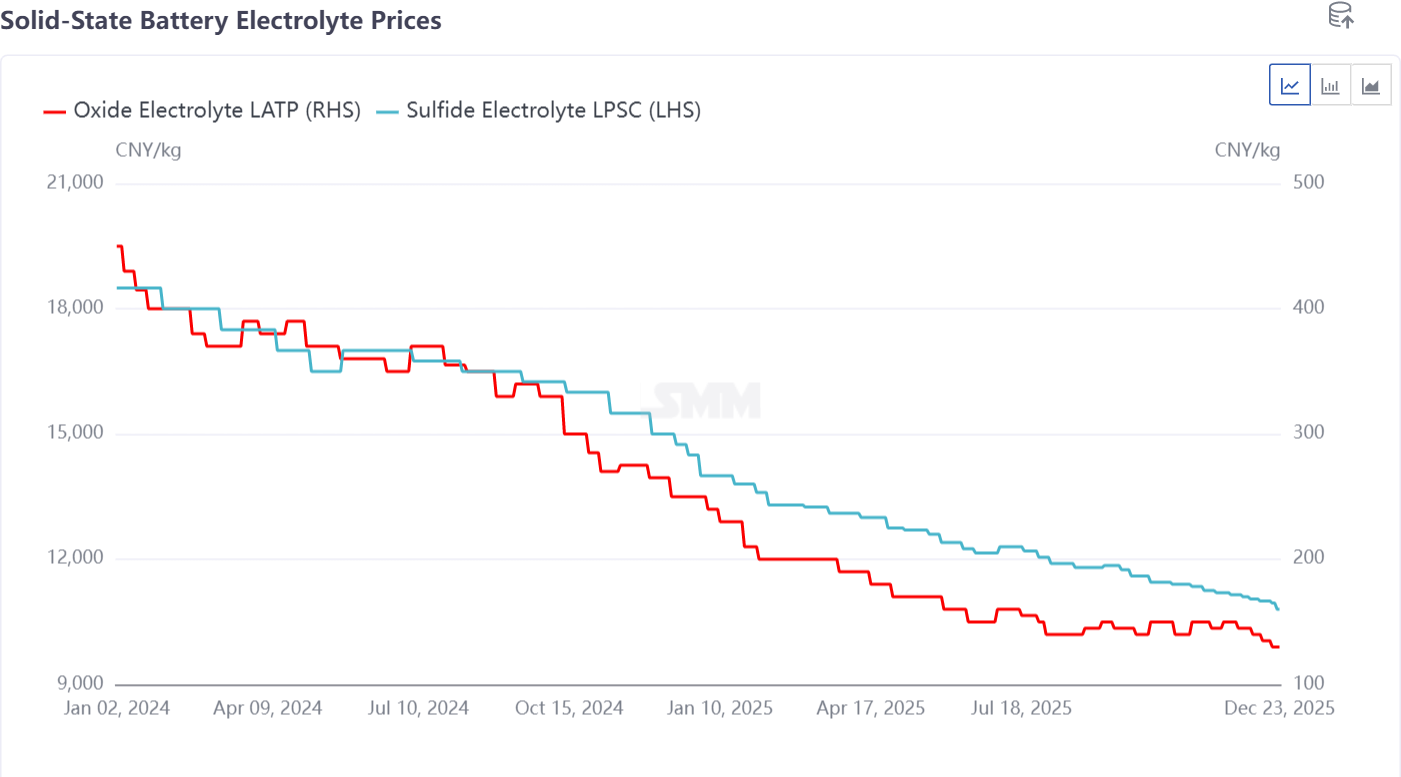

2) Les prix de l'électrolyte sulfure LPSC et de l'électrolyte oxyde LATP ont également baissé. Le LPSC est passé de 20 000 yuans/kg début d'année à environ 10 000 yuans/kg fin d'année, et devrait encore diminuer de moitié à 5 000 yuans/kg d'ici 2026. Le LATP est tombé de 450 yuans/kg à 120 yuans/kg. Avec de nombreux producteurs de LATP et de faibles barrières à l'entrée, la concurrence par les prix est intense. Le prix devrait passer sous la barre des 100 yuans/kg en 2026, entrant dans la fourchette des 50 yuans/kg.

2. Matériaux cathode et anode

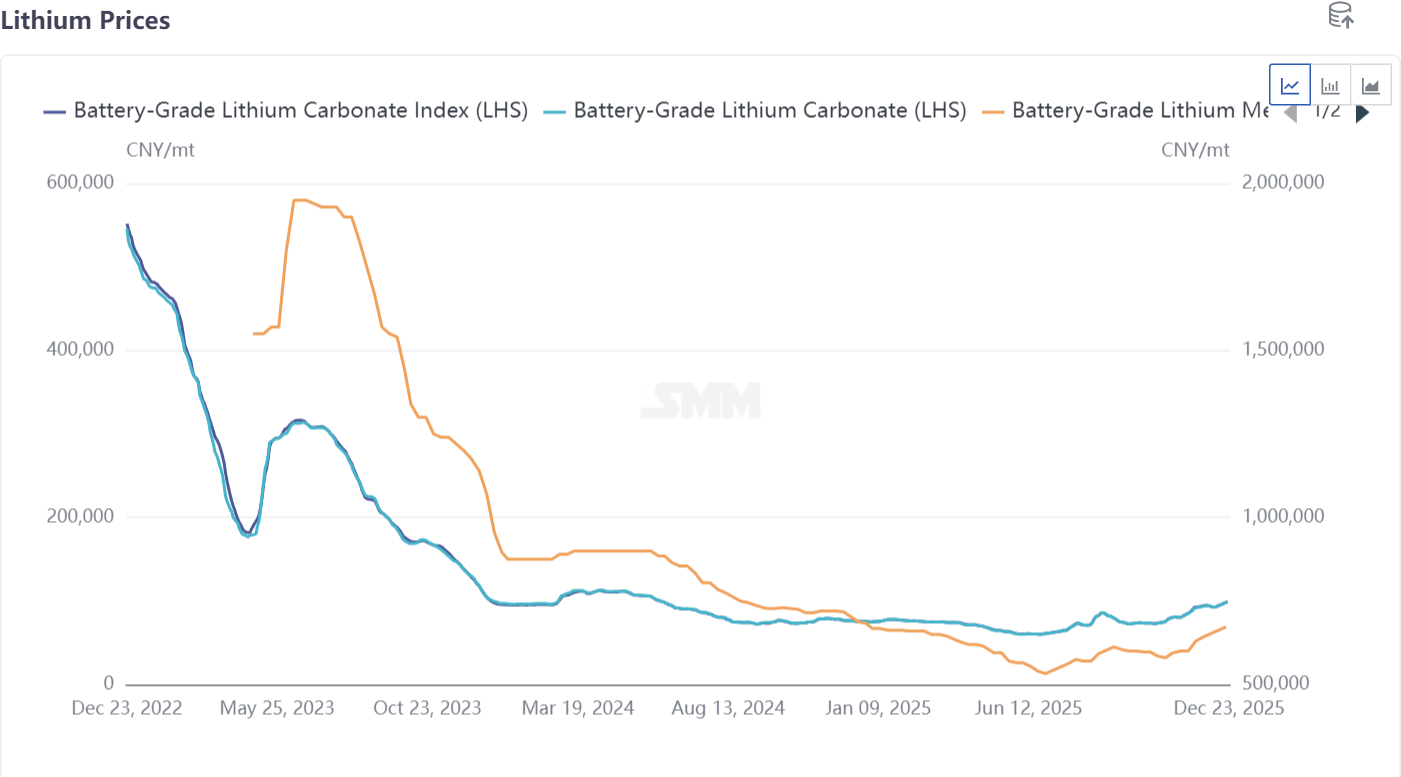

1) Produits chimiques du lithium : les prix des produits chimiques du lithium ont d'abord chuté puis rebondi durant l'année, entraînant à la baisse les prix du lithium métal. En 2026, avec l'application du lithium métal dans les batteries solides, son prix devrait diminuer rapidement.

2) Matériaux cathode : les applications actuelles se concentrent principalement sur le NMC 8 série haute teneur en nickel et le LFP dans les batteries semi-solides. Les prix de marché sont très compétitifs, le NMC étant rentable tandis que le LFP fonctionne mostly à perte. En 2026, le LFP devrait inverser la tendance et devenir profitable, adoptant une posture anti-involution. Les batteries tout solides utilisent principalement des produits à teneur en nickel supérieure à 90 % pour la validation et la production en petite série. Des producteurs traditionnels de NMC comme Easpring et Ronbay ont des expéditions au niveau de la dizaine de tonnes, qui devraient dépasser 100 tonnes en 2026.

3) Anodes silicium-carbone et lithium métal : les principaux matériaux utilisés dans les batteries semi-solides et tout solides sont les anodes silicium-carbone et lithium métal. Le silicium-carbone est actuellement mélangé aux systèmes de batterie existants, réalisant certaines expéditions marché, tandis que le lithium métal est principalement au stade de validation marché pour son application dans l'industrie des batteries tout solides.

Résumé des matières premières : à moyen et long terme, les prix devraient avoir une tendance à la baisse pour répondre aux exigences de réduction des coûts du marché aval des batteries solides. En 2026, le volume appliqué dans les batteries tout solides progressera du niveau de la dizaine de tonnes vers le niveau de la centaine de tonnes, en se concentrant sur la validation, l'expérimentation et les applications en petite série.

Selon les prévisions de SMM, les expéditions de batteries tout solides atteindront 13,5 GWh d'ici 2028, tandis que les expéditions de batteries semi-solides atteindront 160 GWh. La demande mondiale de batteries lithium-ion devrait atteindre environ 2 800 GWh d'ici 2030, avec la demande du secteur des VE affichant un TCAC d'environ 11 % de 2024 à 2030, la demande de batteries lithium-ion pour le stockage stationnaire (ESS) à un TCAC d'environ 27 %, et la demande de batteries lithium pour l'électronique grand public à un TCAC d'environ 10 %. La pénétration mondiale des batteries solides est estimée à environ 0,1 % en 2025, la pénétration des batteries tout solides devant atteindre environ 4 % d'ici 2030, et la pénétration mondiale des batteries solides pouvant approcher 10 % d'ici 2035.

**Remarque :** Pour plus de détails ou des demandes concernant le développement des batteries solides, veuillez contacter :

Téléphone : 021-20707860 (ou WeChat : 13585549799)

Contact : Chaoxing Yang. Merci !