Vague d'expansion rencontre un "écart de température de la demande" : substitution nationale accélérée mais percée haut de gamme sous pression

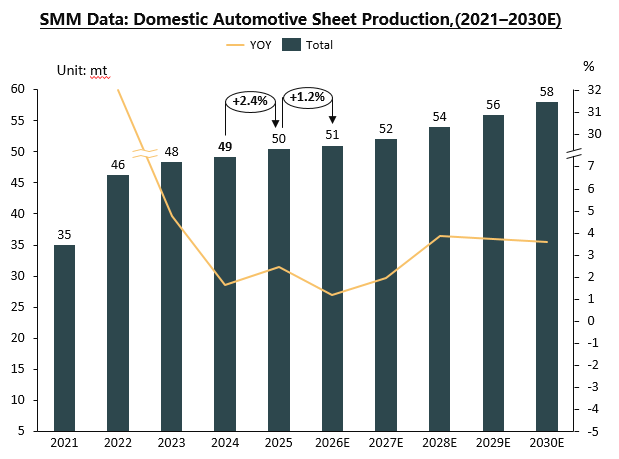

En revenant sur 2021-2025, du côté de l'offre, fin 2025, on comptait 8 entreprises nationales de tôle automobile avec une capacité stable, pour une capacité annuelle totale d'environ 1 million de tonnes, marquant ainsi l'établissement d'un système d'approvisionnement à grande échelle en Chine. Cependant, près de 400 000 tonnes de capacité supplémentaires étaient encore en construction ou en démarrage, indiquant que la pression de l'offre future persistera.

En 2025, la part de marché des entreprises étrangères a été significativement comprimée. Sur le marché des panneaux intérieurs sensibles au prix, les entreprises nationales, tirant parti de leurs avantages de coût, avaient réussi à réaliser une localisation à grande échelle. Dans le secteur des panneaux extérieurs plus exigeants techniquement, bien que les principaux acteurs nationaux aient eu la capacité de fournir et aient dans une certaine mesure dilué les commandes étrangères, ils restaient en retard par rapport aux entreprises étrangères en termes de rendement produit, de stabilité de la qualité de surface et de coûts de production globaux. Le marché haut de gamme des panneaux extérieurs n'était pas encore pleinement pénétré.

De plus, un "écart de température" notable existait entre l'état de développement de l'industrie de la tôle automobile et les données de production et de vente automobiles terminales. Malgré l'augmentation continue de la production automobile nationale et la montée rapide du taux de pénétration des véhicules électriques, la croissance de la consommation de tôle automobile n'était pas totalement synchronisée. Derrière ce phénomène se cachait un rapport de force entre les fortes exigences de réduction des coûts des constructeurs et la sélection des matériaux. Certains constructeurs, visant des objectifs de vente, ont accru l'usage de tôle d'aluminium dans les nouveaux modèles mais ont aussi substitué l'acier à l'aluminium dans d'autres composants pour équilibrer les coûts, résultant en une croissance modérée plutôt qu'explosive de la demande globale en tôle d'aluminium.

Actuellement, l'industrie dans son ensemble présente les caractéristiques d'un "marché d'acheteurs", la pression de réduction des coûts des constructeurs prenant le pas, limitant le pouvoir de négociation des fournisseurs de matériaux. Des stratégies comme le maintien conjoint des prix, efficaces dans les secteurs des stocks de boîtes et des feuilles de batterie, sont difficiles à mettre en œuvre. Au niveau politique, bien que les objectifs nationaux "double carbone" soient favorables à long terme à l'allègement des véhicules et à l'usage de l'aluminium, à court terme, les considérations de coût priment souvent sur les demandes d'allègement dans la micro-gestion des entreprises. Dans l'ensemble, l'industrie de la tôle automobile se trouve à une étape cruciale de transition, passant de l'expansion quantitative à l'amélioration qualitative, présentant un tableau complexe où une rapide augmentation des capacités coexiste avec une croissance de la demande structurelle et des ajustements profonds du paysage concurrentiel, sous l'influence conjointe des orientations politiques macroéconomiques et de la demande du marché.

Changement de vitesse dans le taux de croissance et défis structurels : la relocalisation et l'allègement des panneaux extérieurs façonnent un nouveau cycle

À l'avenir, l'industrie de la tôle automobile devrait entrer dans une phase de développement mature caractérisée par un ralentissement de la croissance, un approfondissement structurel et une intensification de la concurrence. Sur la base de la disposition actuelle des capacités et de l'analyse de la demande, la production nationale de tôle automobile devrait atteindre 550 000 à 600 000 tonnes par an d'ici 2030, avec un taux de croissance annuel composé moyen restant à un chiffre. L'industrie maintient une perspective prudemment optimiste pour la consommation à moyen et long terme. La principale percée dans les prochaines années devrait se concentrer sur la localisation complète des panneaux extérieurs. Grâce aux efforts technologiques continus et à l'accumulation d'expérience de production des entreprises nationales, d'ici 2027–2030, l'efficacité de production, le contrôle des coûts et la qualité de surface des panneaux extérieurs haut de gamme devraient progressivement se rapprocher ou même atteindre les niveaux avancés internationaux, réalisant une substitution accrue des produits importés. Parallèlement, l'accent récemment renouvelé sur « l'allègement » et « le développement de haute qualité de l'industrie de l'aluminium » indique également que la modernisation des matériaux et l'approfondissement des applications bénéficieront d'une attention renouvelée des politiques et du marché.

Les moteurs de la demande deviendront plus diversifiés et incertains. La croissance soutenue de la production et des ventes de véhicules électriques reste le fondement de la demande de tôle d'aluminium, mais la demande supplémentaire générée par cela doit être considérée avec rationalité, car l'augmentation de l'utilisation d'aluminium par véhicule n'est pas linéaire et est fortement contrainte par les coûts. La pression persistante sur les coûts, la concurrence des routes multi-matériaux telles que les hybrides acier-aluminium et les risques de surcapacité potentiels mettront à l'épreuve la résilience opérationnelle des entreprises. De plus, les changements dans l'environnement du commerce international et les exigences techniques introduisent des variables pour les activités d'exportation.

En résumé, l'industrie chinoise de la tôle automobile de 2025 à 2030 passera de l'expansion quantitative à l'amélioration qualitative et à l'optimisation structurelle. Pour que les entreprises obtiennent une position favorable dans le paysage futur, elles doivent trouver un équilibre précis entre l'innovation technologique continue pour percer les barrières dans les produits haut de gamme comme les panneaux extérieurs, le contrôle extrême des coûts pour faire face à la concurrence féroce sur les prix, et des stratégies de marché flexibles pour exploiter la demande diversifiée nationale et internationale. Au niveau politique, si des mesures plus ciblées peuvent être introduites pour soutenir les percées technologiques clés, guider une libération ordonnée des capacités et promouvoir la création d'un système de collaboration industrielle plus efficace, cela contribuera à un développement de haute qualité plus sain et plus durable de l'industrie.