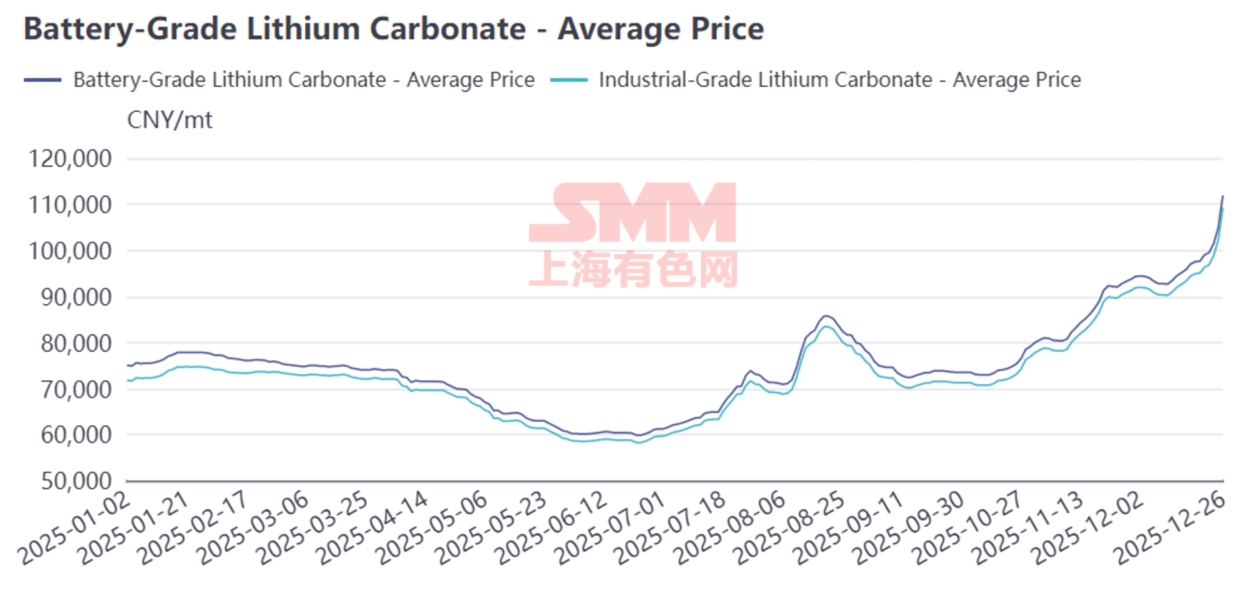

Revue des Prix

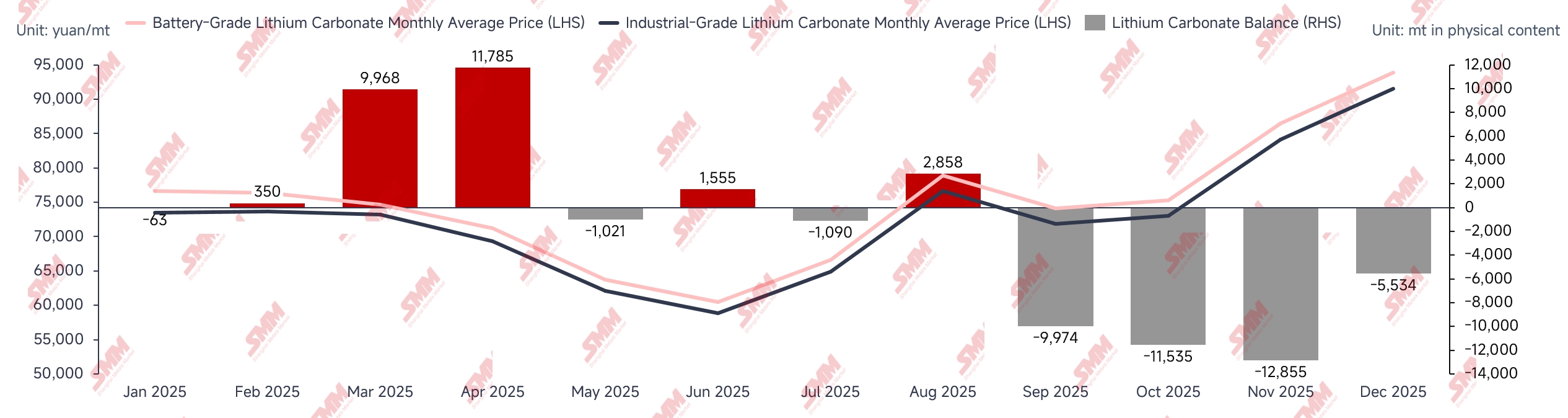

S1 2025 : Suite au Nouvel An chinois, la reprise et l'augmentation de la production des principales mines et usines de sel du Jiangxi ont entraîné un excédent mensuel significatif de carbonate de lithium. Ce surplus important a tiré les prix spot vers le bas, tandis que le sentiment des capitaux affluant sur le marché à terme a provoqué une situation de survente au premier semestre, le prix du carbonate de lithium tombant à un plus bas en dessous de 60 000 yuans/tonne. Les usines chimiques de lithium non intégrées ont fait face à d'immenses pressions dues aux pertes, conduisant à des réductions ou arrêts de production généralisés, faisant passer le marché d'un excédent mensuel important à un équilibre tendu.

S2 2025 : Les secteurs des véhicules électriques et du stockage stationnaire ont connu une croissance supérieure aux attentes, entraînant des augmentations continues des calendriers de production des cellules de batterie et des matériaux de cathode. Bien que cela ait également stimulé l'enthousiasme opérationnel des usines chimiques de lithium, la réduction des ressources en lithium au Jiangxi et au Qinghai a entraîné un taux de croissance de l'offre de carbonate de lithium ne suivant pas le rythme de la croissance de la demande. Au second semestre, les soldes mensuels du carbonate de lithium ont montré une déstockage soutenu et significatif, les prix rebondissant depuis les plus bas et la tendance haussière se poursuivant.

Revue de l'Offre

Revue de la Production Domestique de Carbonate de Lithium par SMM

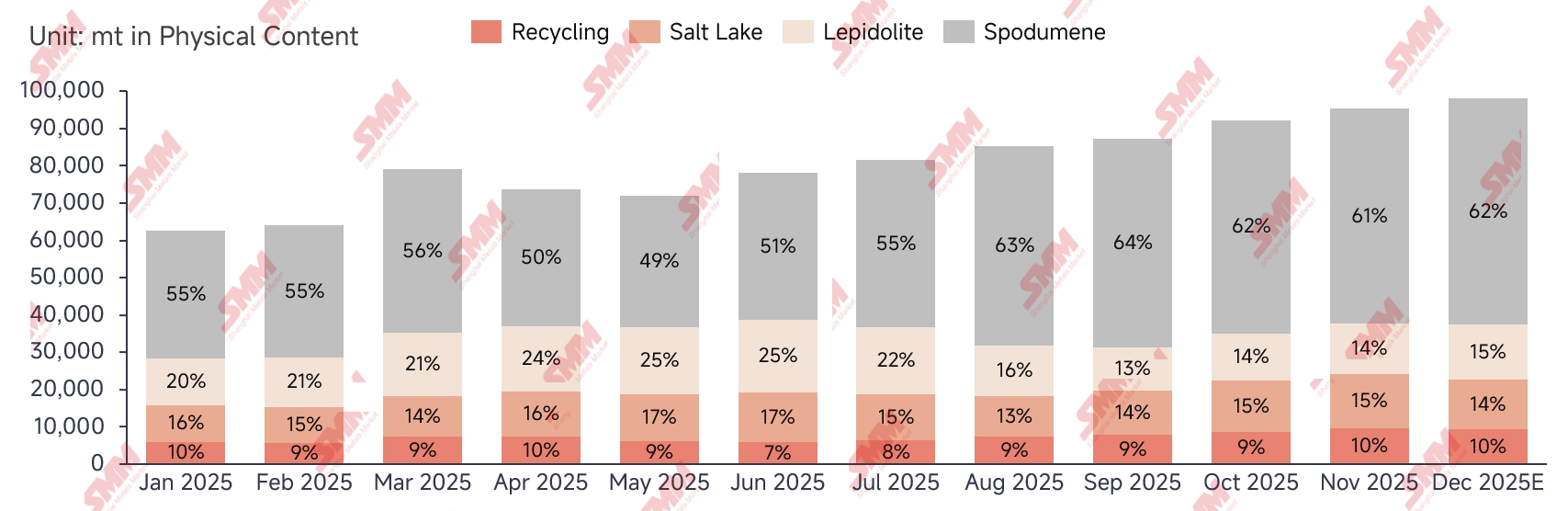

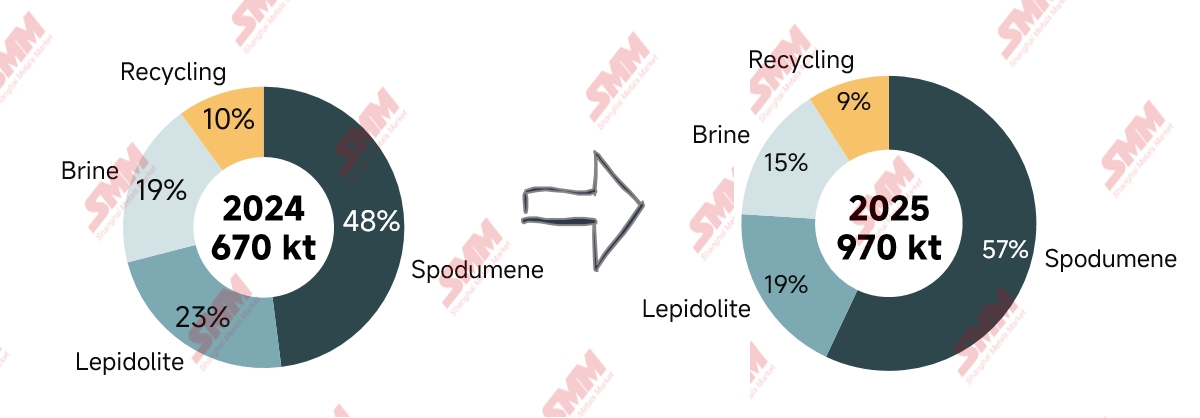

En 2025, la production domestique de carbonate de lithium suivie par SMM a atteint environ 970 000 tonnes, une augmentation significative de 43 % en glissement annuel. Au début de l'année, la production mensuelle est restée à un faible niveau annuel en raison de maintenances concentrées dans les usines chimiques de lithium. Après le Nouvel An chinois, la demande s'est rétablie, couplée à la reprise de la production des principales mines et usines de sel du Jiangxi, conduisant à une forte hausse de la production mensuelle à 80 000 tonnes. Par la suite, en raison d'une baisse excessive des prix du carbonate de lithium, les usines chimiques de lithium non intégrées ont subi des pertes sévères et ont significativement réduit leur production, provoquant une contraction continue de la production mensuelle. Ce n'est qu'après plusieurs rebonds du marché à terme stimulant la demande de couverture que la production s'est progressivement rétablie. Au second semestre, des réductions significatives de l'offre sont survenues au Jiangxi et au Qinghai. Cependant, alors que les prix du carbonate de lithium ont cessé de baisser et ont rebondi, couplé à une croissance de la demande plus forte que prévue, l'enthousiasme pour la production issue de la spodumène a bondi, compensant les réductions au Jiangxi et au Qinghai. La production mensuelle a continué à battre de nouveaux records, approchant la barre des 100 000 tonnes. Par matière première, la production de carbonate de lithium issu de la spodumène a montré une croissance notable, avec une production bondissant de 70 % sur un an, et sa proportion approchant les 60 %.

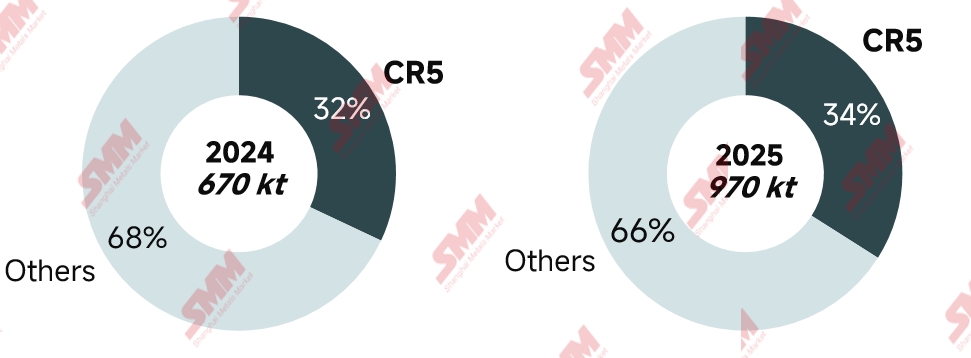

D'après l'évolution actuelle de la part de marché CR5, la concentration industrielle des entreprises de carbonate de lithium reste relativement faible, avec de nombreux participants dans le secteur. Les principales usines chimiques de lithium de premier et deuxième rang ont entrepris certaines actions d'expansion de capacité cette année, mais la part de marché globale du CR5 montre peu de changement par rapport à l'année dernière.

Importations Internationales

Selon les données douanières, les importations chinoises de carbonate de lithium en 2025 ont atteint environ 250 000 tonnes, en hausse de 9 % en glissement annuel. Le Chili et l’Argentine sont restés les principales sources d’importation de carbonate de lithium pour la Chine, les importations chiliennes totalisant environ 150 000 tonnes, en baisse de 17 % sur un an, soit 60 % des importations totales de la Chine ; les importations en provenance d’Argentine ont atteint environ 70 000 tonnes, en hausse de 56 % sur un an, représentant 28 % des importations totales ; les importations d’Indonésie se sont élevées à environ 6 000 tonnes, principalement produites par des entreprises chimiques chinoises du lithium opérant à l’étranger, comptant pour 2 % des importations totales de la Chine.

Bien que les expéditions de carbonate de lithium du Chili vers la Chine aient diminué sur un an, les livraisons de sulfate de lithium ont considérablement augmenté. Les expéditions chiliennes de sulfate de lithium vers la Chine en 2025 ont été d’environ 90 000 tonnes en contenu physique (la conversion en équivalent carbonate de lithium variant selon les lots en raison de différences de teneur en lithium), en hausse de 29 % sur un an.

Du côté des exportations, la part des exportations chinoises de carbonate de lithium est relativement faible, et la croissance de la demande mondiale est actuellement atone. La production de carbonate de lithium issu des salars étrangers détient un avantage coût relatif. En 2025, les exportations chinoises de carbonate de lithium ont été inférieures à 5 000 tonnes.

Bilan de la demande

Marché des véhicules électriques

Le marché mondial des véhicules à énergie nouvelle (VEN) a maintenu sa croissance malgré des divergences régionales en 2025, les ventes mondiales de VEN devant atteindre environ 20 millions d’unités, soit une hausse de 17 % sur un an. Le marché chinois a continué de dominer, représentant plus de 70 % des ventes mondiales, soutenu par une chaîne d’approvisionnement bien établie et une demande soutenue des consommateurs, passant d’un « développement quantitatif » à une « montée en gamme structurelle » avec un taux de croissance annuel dépassant 20 %. L’Europe a enregistré une croissance stable, portée par des normes réglementaires strictes et des politiques de localisation, affichant une progression d’environ 10 % sur un an. Cependant, le durcissement des subventions et l’approfondissement des barrières commerciales ont intensifié la concurrence. Aux États-Unis, sous l’effet des ajustements apportés à la loi OBBBA, les incitations à l’énergie nouvelle se sont affaiblies, la compétitivité des véhicules thermiques a rebondi, et le marché des VEN pour particuliers a enregistré un recul en glissement annuel. Globalement, le marché mondial des VEN en 2025 a présenté une tendance de « ralentissement de la croissance mais des fondamentaux solides », les différences politiques régionales remodelant la future configuration de la chaîne de valeur.

Marché du stockage stationnaire

Le marché mondial du stockage d'énergie par batterie (SEB) a affiché des performances remarquables en 2025, avec des expéditions mondiales de cellules de batteries qui devraient dépasser 550 GWh, représentant un taux de croissance annuel de près de 80 %. La demande a fortement augmenté dans de multiples régions. L'élan du marché chinois du SEB n'a cessé de se renforcer, tandis que le Moyen-Orient, l'Australie et l'Asie du Sud-Est ont également affiché des performances de marché impressionnantes, portées par des politiques favorables, ce qui a quelque peu dilué la part de demande des États-Unis et de l'Europe.

Par région, le marché chinois du SEB a amorcé une transition cruciale de l'allocation obligatoire de stockage vers des opérations marchandes, sous l'impulsion de la politique directrice « Document n°136 ». Par la suite, les « Documents n°394 » et « n°411 » ont été publiés, ouvrant la voie à la commercialisation du SEB en établissant un marché national unifié de l'électricité et en enrichissant les mécanismes de revenus. La Mongolie-Intérieure a connu une croissance explosive, devenant un moteur de croissance majeur pour l'année, tirant parti de politiques de subvention aux capacités sans précédent et du « Plan de doublement des énergies nouvelles » (visant 150 GW de capacité installée d'énergies renouvelables d'ici 2025). Dans l'ensemble, le marché chinois du SEB a affiché une performance remarquable en 2025 sur une base élevée, soutenu par les politiques locales durant sa transition vers le marché. La demande américaine a fluctué en raison de modifications répétées des politiques tarifaires, entraînant un phénomène de ruée à l'exportation qui a persisté jusqu'en octobre. Cette ruée s'est finalement calmée alors que les négociations tarifaires sino-américaines ont fixé le ton pour les politiques tarifaires de l'année à venir. Le marché européen du SEB a subi un changement structurel sous la double influence de politiques claires et d'événements imprévus, stimulant collectivement une éruption concentrée et une forte croissance de la demande en SEB résidentiel cette année. Matériau Cathodique

En 2025, SMM estime la production totale chinoise de phosphate de fer et de lithium (LFP) à environ 3,75 millions de tonnes, en hausse de 60 % sur un an. Portée par une croissance de la demande plus forte que prévue sur les marchés des véhicules électriques et du SEB, l'augmentation de la production nationale de LFP s'est concentrée au second semestre. Près de 20 entreprises leaders de premier et deuxième rang fonctionnaient à pleine capacité, tandis que les commandes et les volumes de traitement à façon pour les petites et moyennes entreprises ont également considérablement augmenté, portant le taux d'utilisation des capacités de l'industrie au-dessus de 70 %. En termes de structure produit, les produits à haute compaction ont continué de gagner en pénétration, la part du LFP de 4e génération à haute compaction dans la production totale étant passée à 10-15 %, bien que l'offre de capacités à haute compaction soit restée tendue.

En 2025, SMM estime que la production totale de matériaux cathodiques ternaires en Chine atteindra environ 820 000 tonnes, en hausse de près de 20 % en glissement annuel, bénéficiant principalement de l'expansion rapide des matériaux à haute tension à teneur moyenne en nickel et de la forte croissance du marché des petites puissances. Actuellement, la surcapacité dans les matériaux cathodiques ternaires nationaux est importante, avec un taux d'activité moyen du secteur qui ne devrait être que de 45 % en 2025. Dans un contexte de concurrence accrue et de potentiel de croissance du marché limité, une nouvelle expansion des capacités nationales de matériaux cathodiques ternaires est très improbable.

Équilibre offre-demande et stocks

En 2025, le carbonate de lithium national a connu un rare phénomène de déstockage, le volume annuel de déstockage atteignant approximativement 10 000 à 20 000 tonnes.

Premier semestre 2025 : Après le Nouvel An chinois, avec la reprise et l'augmentation de la production dans les principales mines et usines de sel du Jiangxi, le carbonate de lithium a enregistré un excédent mensuel significatif. Ce surplus important a tiré les prix au comptant vers le bas, tandis que le sentiment des capitaux sur le marché à terme a créé une situation de survente au premier semestre. Les usines chimiques de lithium non intégrées ont subi des pertes importantes, conduisant à des réductions ou arrêts de production généralisés, transformant l'excédent mensuel en un équilibre tendu.

Deuxième semestre 2025 : La croissance des véhicules électriques et du stockage stationnaire a dépassé les attentes, stimulant des augmentations continues des calendriers de production des cellules de batterie et des matériaux cathodiques. Bien que cela ait également boosté l'activité des usines chimiques de lithium, la réduction des ressources lithifères au Jiangxi et au Qinghai a fait que le taux de croissance de l'offre de carbonate de lithium n'a pas pu suivre la croissance de la demande. Au second semestre, la balance mensuelle du carbonate de lithium a montré un déstockage continu et significatif.

Les stocks de carbonate de lithium en 2025 ont évolué selon une caractéristique « d'accumulation d'abord, puis de déstockage, avec des changements structurels ». Au premier semestre, en raison d'une croissance de l'offre chimique de lithium dépassant largement la demande en aval, couplée à une proportion accrue d'accords à long terme, les usines de matériaux en aval avaient une faible volonté d'achat pour les commandes au comptant, entraînant une accumulation continue des stocks dans le segment amont, leur proportion restant autour de 45 %. Au second semestre, la demande finale pour les véhicules électriques et le stockage stationnaire a dépassé les attentes. Malgré des augmentations continues de l'approvisionnement en amont, celui-ci a encore eu du mal à répondre à une demande robuste. Cela a entraîné un transfert rapide des stocks des fonderies en amont vers les segments des matériaux et des batteries, la proportion des stocks en amont revenant progressivement autour de 20 %, entrant ainsi dans une phase de déstockage rapide. La offre de produits chimiques du lithium restant tendue et la demande demeurant robuste, les stocks ont diminué de manière synchronisée en amont et en aval, la réduction étant plus marquée en amont. Le nombre total de jours de stock dans l'industrie est désormais tombé à moins d'un mois.

Perspectives offre-demande pour 2026

Le marché mondial du véhicule neuf électrique (NEV) passera d'une « expansion des ventes » à une « optimisation structurelle et un équilibre régional ». Les véhicules utilitaires neufs à énergie nouvelle entreront également dans une phase de déploiement accéléré, tirée par le soutien politique, les points d'inflexion des coûts et la maturation des scénarios d'application.Dans l'ensemble, les ventes mondiales de NEV en 2026 devraient maintenir un taux de croissance d'environ 15 %.En 2026, les subventions à la capacité de stockage d'énergie (ESS) en Chine diminueront légèrement mais resteront économiques, tandis que les scénarios AIDC outre-mer libéreront une demande supplémentaire. La demande de cellules de batterie pour ESS poursuivra sa trajectoire de croissance élevée. Du côté de l'offre, les nouvelles capacités ajoutées l'année prochaine seront principalement des cellules de grand format, mais l'acceptation du marché pour ces cellules nécessitera encore du temps. Par conséquent, le marché en 2026 sera encore dominé par le produit 314 comme produit principal. Cela conduit à une situation où la capacité ne peut suivre l'offre face à une demande élevée d'ESS, maintenant un équilibre offre-demande tendu sur le marché du stockage.La croissance de la production de cellules de batterie pour ESS en 2026 est projetée entre 30 % et 40 %.

Côté offre, la production mondiale de carbonate de lithium présentera une tendance de « volume total élevé, taux de croissance ralentissant et divergence structurelle ».L'espace d'incrément proviendra principalement des nouveaux investissements et des expansions de capacité intégrée, le taux de croissance annuel prévu atteignant environ 30 %. Si la future croissance de la demande dépasse les attentes, dans un contexte d'expansion limitée à court terme des capacités de produits chimiques du lithium, une offre tendue poussera le centre des prix vers le haut, amenant ainsi plus de carbonate de lithium étranger sur le marché domestique. Simultanément, la hausse des prix accélérera également la libération des incréments flexibles des ressources en lithium et des capacités de produits chimiques du lithium. Une fois que l'offre tendue s'atténuera progressivement, la hausse des prix sera également contenue. À l'avenir, le marché évoluera progressivement vers un équilibre grâce à un ajustement dynamique entre « le prix et l'offre ».