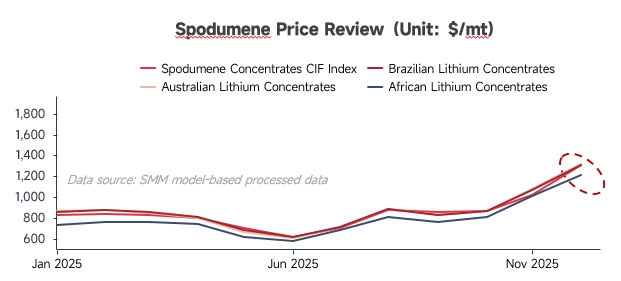

Revue des prix

Au premier semestre 2025, les prix du minerai de lithium ont continué de baisser. Les sociétés minières en amont ont adopté une stratégie de « livraison d'abord, vente ensuite », tandis que les efforts persistants pour maintenir des prix élevés ont entraîné des stocks importants de concentré de lithium dans les ports. Du côté de la demande, la faiblesse des prix au comptant et à terme du carbonate de lithium a réduit l'enthousiasme de production des usines de sel de lithium non intégrées, maintenant leurs taux d'utilisation à des niveaux bas. Les transactions globales sur le marché étaient faibles, les prix ayant même chuté près du seuil de rentabilité des sociétés minières.

Au second semestre 2025, portés par des perturbations d'approvisionnement des mines nationales et une forte demande en aval, les prix du lithium ont rebondi significativement. Les sociétés minières en amont et les détenteurs ont saisi l'opportunité pour augmenter les prix, stimulant efficacement le sentiment du marché. Dès la fin du troisième trimestre, influencés par les calendriers d'expédition et les contraintes d'approvisionnement étranger, les volumes en circulation domestique se sont resserrés notablement dans un contexte d'augmentation des taux d'utilisation des usines de sel de lithium non intégrées. Couplée à la fréquence croissante et aux prix plus élevés des enchères de mines étrangères, ces facteurs ont collectivement conduit les prix du concentré de spodumène à leurs niveaux élevés actuels.

Côté offre

1. Mines de spodumène

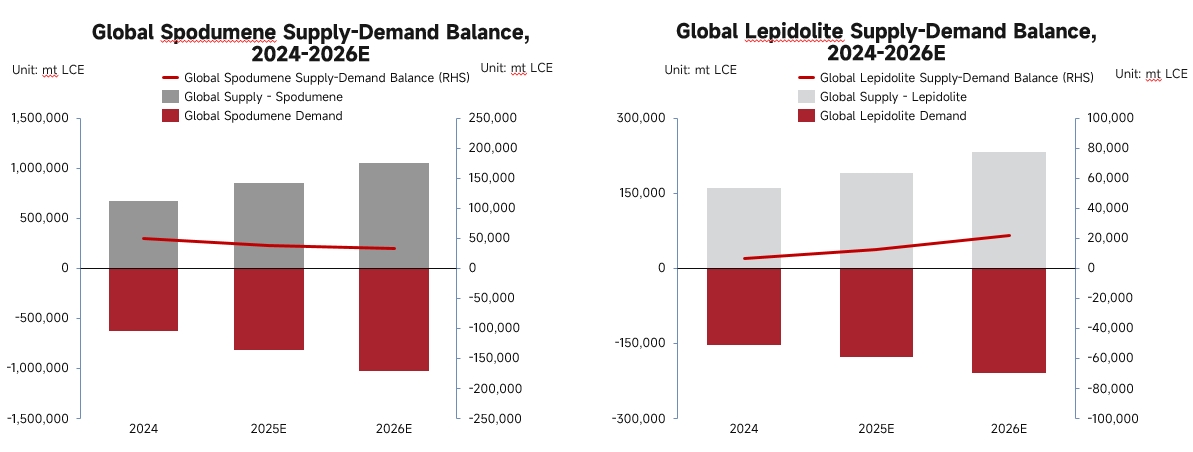

En 2025, l'approvisionnement mondial en spodumène minier a dépassé 850 000 tonnes équivalent carbonate de lithium (LCE), une augmentation annuelle significative de 27 %.

Mines australiennes : Les mines établies ont maintenu une production stable. Bien qu'elles aient connu un creux de prix mi-année, certaines mines avec des avantages de coûts ont légèrement relevé leurs prévisions de production après la reprise des prix au T3.

Mines africaines : La plupart des mines détenues par des Chinois au Zimbabwe ont fonctionné de manière stable, quelques-unes augmentant la production comme prévu et construisant des raffineries de sulfate de lithium pour répondre au durcissement progressif des politiques d'exportation du pays. Le Mali est apparu comme un nouveau fournisseur, les détenteurs de projets lithium établissant progressivement des routes de transport dans le second semestre et commençant à expédier des matières premières de traitement vers la Chine. **Nigéria :** Le volume d'approvisionnement a augmenté en glissement annuel en 2025, mais la stabilité de l'approvisionnement sur l'année était relativement faible en raison des politiques internes du pays.

Chine domestique : Au Xinjiang, l'achèvement d'usines de traitement à haute capacité a significativement amélioré l'efficacité du traitement minéral. Les mines en exploitation au Sichuan ont atteint des taux d'utilisation de capacité plus élevés et prévoient d'augmenter encore leur production. De plus, de nouveaux projets progressent dans les démarches telles que l'approbation des permis d'exploitation minière.

2. Mines de lépidolite

En 2025, l'offre de lépidolite a dépassé 180 000 tonnes en équivalent carbonate de lithium (LCE), avec un taux de croissance annuel supérieur à 18 %. La principale augmentation est venue des hausses continues de production par les principaux producteurs de sels de lithium dans la province du Jiangxi au cours des deuxième et troisième trimestres. Cependant, leur approvisionnement s'est arrêté dans la seconde moitié de l'année en raison de litiges sur les permis miniers, introduisant une volatilité dans l'offre globale de minerai de lépidolite. En dehors de la maintenance programmée dans d'autres mines en exploitation au Jiangxi tout au long de l'année, la production globale est restée stable. Un projet intégré d'extraction, de concentration et de fusion de la lépidolite dans le Hunan a été achevé et mis en service à la fin de l'année, avec une montée en puissance attendue de manière stable. Le projet d'extraction, de concentration et d'utilisation complète de la lépidolite en Mongolie-Intérieure a établi une capacité de production stable et se concentre sur la construction d'une chaîne industrielle en boucle fermée, du minerai aux batteries.

Côté demande

En 2025, la demande mondiale de fusion du minerai de lithium a dépassé 980 000 tonnes LCE, représentant une augmentation annuelle de 28 %. Le principal moteur de cette croissance a été la demande robuste pour la fusion du carbonate de lithium, tandis que la demande pour la fusion de l'hydroxyde de lithium est restée relativement faible.

Équilibre offre-demande

En 2025, l'offre mondiale de ressources lithium a connu une croissance stable, soutenue par l'amélioration de l'efficacité des capacités des projets existants et la mise en service concentrée de nouveaux projets. Du côté de la demande, stimulée par les prix élevés au comptant et à terme dans la seconde moitié de l'année, l'enthousiasme opérationnel a considérablement augmenté, maintenant une croissance rigide. L'équilibre offre-demande mondial du minerai de lithium en 2025 s'est resserré par rapport à 2024, la lépidolite connaissant une tension plus forte en raison de sa concentration chez les principaux fournisseurs.

À l'avenir, le cycle d'expansion et de mise en service des projets devrait s'achever dans le cadre de 2026. Les nouveaux projets ajoutés ces dernières années monteront progressivement en puissance et libéreront des capacités au cours de la période 2026-2027, portant la production amont de minerai de lithium au-delà de 1,28 million de tonnes LCE. La demande en aval, notamment portée par la croissance du segment du stockage d'énergie, devrait maintenir la demande de minerai à un niveau élevé, dépassant 1,23 million de tonnes d'équivalent carbonate de lithium. Bien que le marché global du minerai de lithium puisse afficher un léger excédent, il continuera de se resserrer par rapport à 2025. Il est toutefois important de noter que cet équilibre pourrait être perturbé par des chocs d'approvisionnement liés aux conditions météorologiques ou aux politiques dans les principales régions productrices.

À l'avenir, le cycle d'expansion et de mise en service des projets devrait s'achever dans le cadre de 2026. Les nouveaux projets ajoutés ces dernières années monteront progressivement en puissance et libéreront des capacités au cours de la période 2026-2027, portant la production amont de minerai de lithium au-delà de 1,28 million de tonnes LCE. La demande en aval, notamment portée par la croissance du segment du stockage d'énergie, devrait maintenir la demande de minerai à un niveau élevé, dépassant 1,23 million de tonnes d'équivalent carbonate de lithium. Bien que le marché global du minerai de lithium puisse afficher un léger excédent, il continuera de se resserrer par rapport à 2025. Il est toutefois important de noter que cet équilibre pourrait être perturbé par des chocs d'approvisionnement liés aux conditions météorologiques ou aux politiques dans les principales régions productrices.