Fin 2025, le marché indonésien du minerai de nickel reste marqué par une offre tendue et des changements structurels. Malgré des pressions baissières dues à la faiblesse des prix en aval, le marché a trouvé un plancher grâce à des contrôles stricts des RKAB (Plans de Travail et Budgets) et à la hausse des coûts de production. Les inspections renforcées du gouvernement et la transition vers un système de quotas 2026 plus restrictif ont efficacement limité la disponibilité des matières premières, évitant un effondrement total des prix.

Section 1 : La « pression » réglementaire (The Indonesia Review)

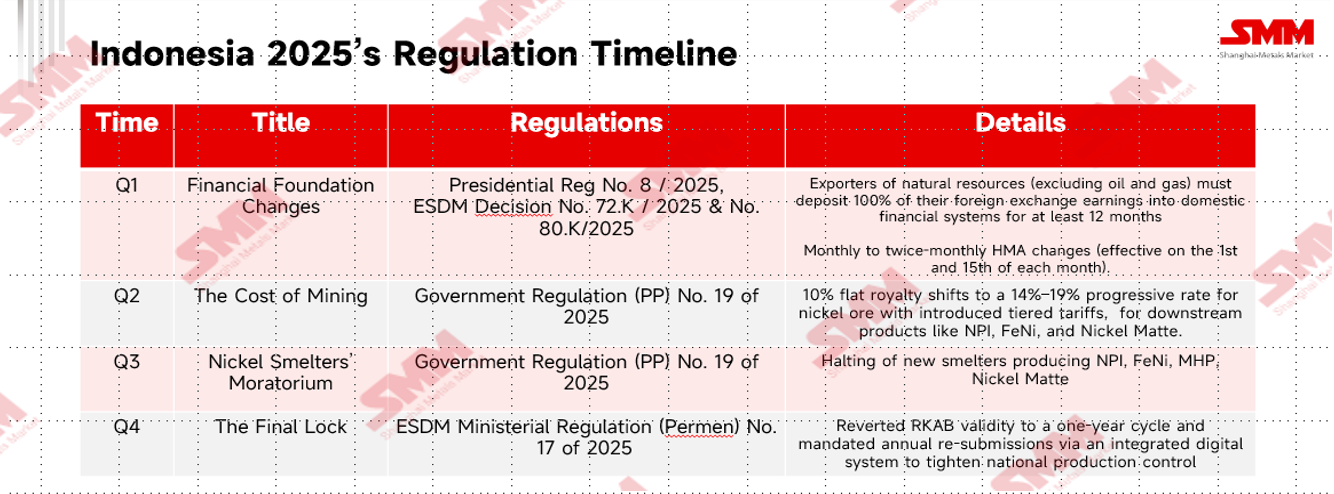

En 2025, l’Indonésie a transformé son secteur du nickel en une industrie à haute valeur ajoutée et numériquement contrôlée grâce à quatre changements stratégiques majeurs, incluant :

Outre cette réglementation, le président Prabowo Subianto a intensifié la répression contre les mines non conformes, les opérations nickel étant devenues un axe prioritaire. Plusieurs entreprises ont été sanctionnées ou temporairement fermées pour infractions forestières et de permis, tandis que la Task Force d’application des zones forestières (Satgas PKH) poursuit ses inspections dans les principales régions minières pour renforcer la supervision et contrôler l’offre.

Section 2 : Prix et offre-demande du minerai de nickel indonésien

Au premier semestre 2025, les prix du minerai de nickel ont été fermement soutenus par une offre tendue et une forte demande de reconstitution. Des pluies prolongées à Sulawesi et des retards dans l’exécution effective des quotas RKAB ont limité la production minière, maintenant l’offre de saprolite particulièrement serrée et faisant grimper les primes à environ 22 $/wmt au T1, les prix continuant d’augmenter au T2. Les prix de la limonite se sont également raffermis en début d’année, soutenus par une disponibilité spot limitée et une demande stable. Côté demande, les fonderies indonésiennes de NPI ont débuté l’année avec des stocks bas et se sont activement réapprovisionnées après le Nouvel An chinois. L’introduction du système de prix HPM semi-mensuel et la mise en œuvre en avril de redevances progressives plus élevées ont renforcé le pouvoir de fixation des prix des mineurs, relevant les niveaux globaux des prix du minerai au S1.

Au second semestre, les conditions de marché ont progressivement évolué avec l’approbation croissante des révisions des quotas RKAB, entraînant une amélioration visible de l’offre. Les prix de la saprolite sont devenus plus volatils plutôt que haussiers, avec des soutiens périodiques liés aux achats des fonderies, notamment avant les réinitialisations de quotas, mais la hausse globale a été limitée avec la normalisation de l’offre. Les prix de la limonite, en revanche, ont affiché une tendance baissière plus nette au second semestre, alors qu'une offre abondante provenant des quotas approuvés rencontrait une demande en aval relativement stable. En conséquence, tandis que la saprolite conservait un certain soutien structurel grâce à son équilibre plus serré, la limonite est restée sous pression persistante sur les prix, définissant un marché du minerai plus polarisé au second semestre 2025.

D'un point de vue stockage, les fonderies RKEF sont restées sous pression pendant la majeure partie de l'année, beaucoup détenant moins de deux mois de stocks de minerai. L'augmentation des coûts du carburant et les contraintes logistiques persistantes ont encore complété le réapprovisionnement, et dans certaines régions, les efforts d'approvisionnement n'ont rencontré qu'un succès partiel. Cette tension de l'offre a accru l'urgence de sécuriser les cargaisons, incitant les acheteurs à accepter des prix plus élevés au cours du trimestre, même si les stocks globaux ont continué de diminuer en raison des attentes d'une amélioration des conditions d'approvisionnement au trimestre suivant. Pour les fonderies HPAL, la situation a commencé à s'améliorer modestement au T2 alors que la plupart des fonderies intensifiaient leurs efforts de réapprovisionnement. Les stocks de saprolite ont touché un plus bas en avril, à environ 1,7 mois, déclenchant un réapprovisionnement graduel en mai et juin malgré une inversion des coûts qui s'aggravait. Dans la seconde moitié de l'année, les stocks de minerai sont devenus plus volatils mais ont généralement augmenté, portés par un approvisionnement accru suite aux annonces de la prochaine réinitialisation du RKAB. Les fonderies ont accéléré la constitution de stocks pour se prémunir contre les perturbations de la saison des pluies et la lenteur persistante des approbations du RKAB, apportant un soutien intermittent à l'activité d'approvisionnement.

Section 3 : Prix et offre-demande du minerai de nickel des Philippines

En 2025, les importations de minerai de nickel philippin en Indonésie devraient enregistrer une croissance de 14 % en glissement annuel, atteignant approximativement 15 millions de tonnes, principalement tirées par une forte demande des fonderies indonésiennes pour des besoins de mélange. La tendance annuelle des prix a suivi un modèle « départ élevé, fin basse ». Au premier trimestre, les prix ont atteint un pic alors que les fonderies indonésiennes augmentaient leurs importations depuis les Philippines pour compenser les pénuries d'approvisionnement intérieur causées par les retards de quotas RKAB et les fortes pluies à Sulawesi. Cette demande a coïncidé avec la saison des pluies propre aux Philippines à Surigao, créant un déséquilibre offre-demande qui a propulsé les prix à leur plus haut niveau annuel. Du point de vue de l'offre, le premier semestre a vu une augmentation significative du volume des importations, tandis que le second semestre a affiché une progression plus stable. Au deuxième trimestre, les prix sont restés élevés malgré une production philippine accrue à la fin de la saison des pluies. Ce soutien est venu d'une reprise des marchés chinois du NPI et de l'acier inoxydable, ainsi que de coûts de production indonésiens plus élevés suite à la mise en œuvre de la politique PNBP. Cependant, le troisième trimestre a marqué une correction significative des prix ; la demande chinoise d'acier inoxydable a été décevante pendant la période de « Septembre d'or », et l'Indonésie a publié des quotas RKAB supplémentaires, réduisant le besoin d'importations philippines. Au quatrième trimestre, l'activité du marché a ralenti alors que les fonderies finalisaient leur stockage hivernal, conduisant à une stabilisation des prix dans une fourchette étroite.

Section 4 : Perspectives pour 2026

En 2026, le marché indonésien du minerai de nickel naviguera dans un équilibre complexe entre une demande hydrométallurgique en forte hausse et un contrôle gouvernemental plus strict de l'offre. Pendant le premier semestre de l'année, le marché devrait rester tendu car la transition vers le système annuel RKAB 2026 cause généralement des goulots d'étranglement administratifs au premier trimestre, retardant potentiellement les approbations minières à grande échelle. Cette contrainte saisonnière est intensifiée par la saison des pluies en cours à Sulawesi et Halmahera, qui limite l'extraction du minerai et la logistique. Cependant, avec l'amélioration du temps au deuxième trimestre et la libération progressive de nouveaux quotas, l'offre devrait se rétablir juste au moment où une vague de nouveaux projets, en particulier des projets MHP, intensifie ses activités d'approvisionnement, créant un plancher de demande solide.

Le second semestre 2026 sera marqué par une « résonance offre-demande » alors que la capacité industrielle se développe davantage. Bien que le troisième trimestre puisse connaître une nouvelle baisse saisonnière de la production due au retour des pluies, le gouvernement est susceptible de publier des approbations RKAB supplémentaires pour les mineurs conformes ayant épuisé leurs quotas initiaux au premier semestre. Surtout, le gouvernement indonésien a signalé un plan visant à réduire le quota total de 2026 pour éviter une surproduction mondiale et stabiliser les prix. Cette politique, combinée à la baisse des teneurs moyennes du minerai qui nécessitent des volumes d'alimentation plus élevés, devrait maintenir les prix du minerai de nickel élevés et volatils alors que l'année se termine avec encore plus de fonderies atteignant leur pleine capacité opérationnelle.