I. Revue annuelle de la production

MHP :

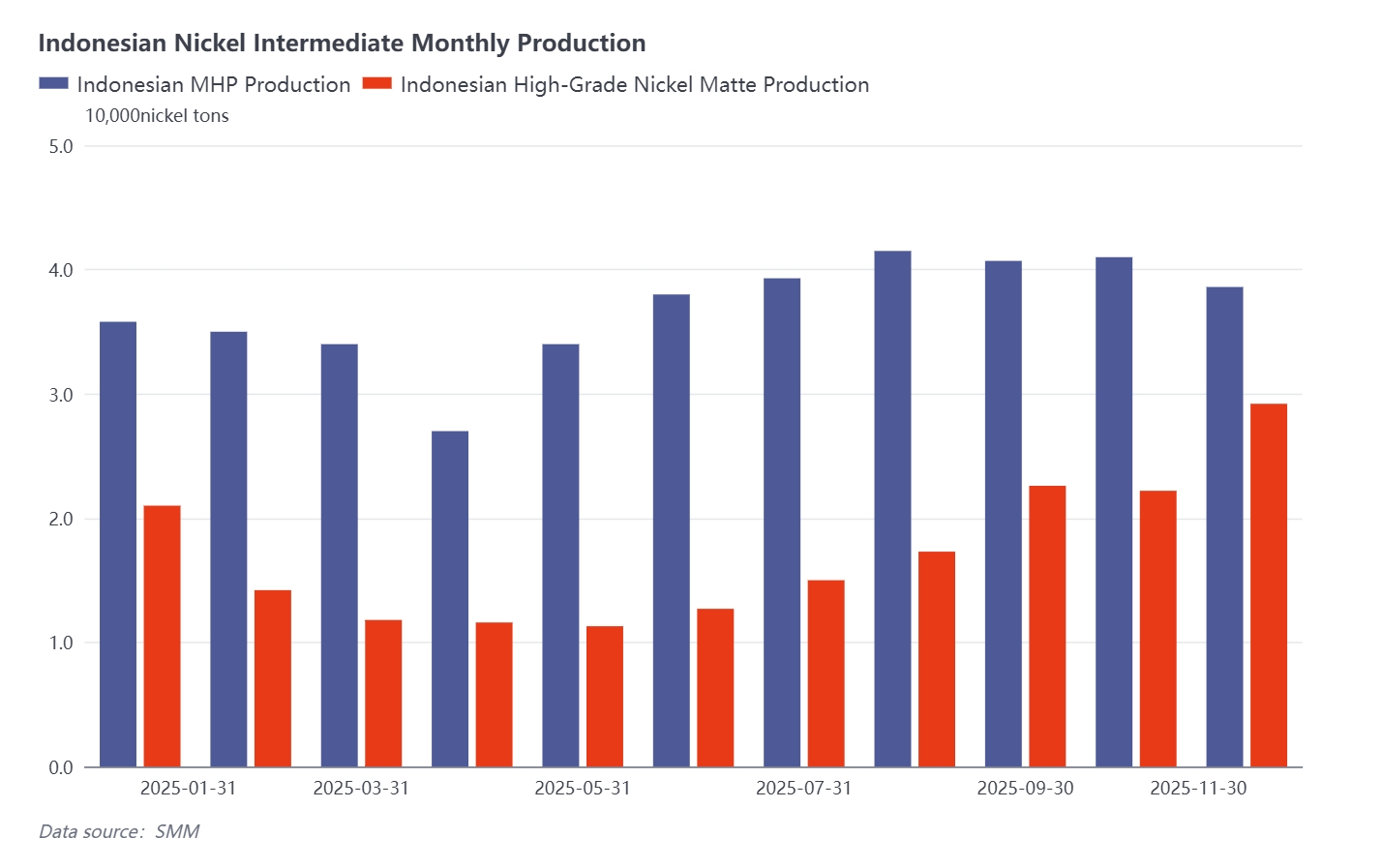

La production de 2025 a augmenté en glissement annuel, avec une nouvelle capacité de projet de 20 000 tonnes de nickel. La production annuelle est actuellement projetée à 445 500 tonnes de nickel, en hausse de 36,6 % sur un an. Par trimestre, au T1, la production des projets MHP a été affectée par les fêtes traditionnelles en Chine et en Indonésie, entraînant un taux d'activité plus faible et une baisse mensuelle de la production. Au T2, certains projets MHP indonésiens ont été impactés par des inondations, provoquant une chute significative de la production en avril, qui s'est ensuite rétablie progressivement. Au T3, la production a augmenté, certains projets MHP indonésiens dépassant les objectifs et accroissant leur output ; cependant, la maintenance de certains projets MHP en septembre, ainsi que des réductions de production ailleurs, ont conduit à une légère baisse. Au T4, certains projets MHP sont restés en maintenance, combinés à des rectifications sur d'autres projets indonésiens, entraînant un déclin global de la production.

Matte de nickel de haute qualité :

La production de 2025 a diminué en glissement annuel, avec une nouvelle capacité de projet de 101 000 tonnes de nickel. La production annuelle est actuellement projetée à 218 500 tonnes de nickel, en baisse de 20,3 % sur un an. Par trimestre, au T1, la matte de nickel de haute qualité a été contrainte par des coûts élevés et une faible acceptation des prix, aggravée par la concurrence de rentabilité avec le NPI, poussant certains producteurs à arrêter la conversion et provoquant une chute significative de la production. Au T2, la tendance à l'arrêt de certaines lignes de production s'est poursuivie, entraînant un léger déclin. Au T3, en raison de l'augmentation des commandes pour les nouvelles énergies de certaines fonderies, le planning de production de la matte de nickel de haute qualité a augmenté. Couplé à la mise en service de nouveaux projets, la production indonésienne globale de matte de nickel de haute qualité a crû. Au T4, en raison de la faible acceptation des prix du MHP à haut coefficient et des conditions tendues entre l'offre et la demande, certaines lignes de matte de nickel de haute qualité ont repris la production, conduisant à une augmentation notable de l'output.

II. Revue annuelle des prix

MHP :

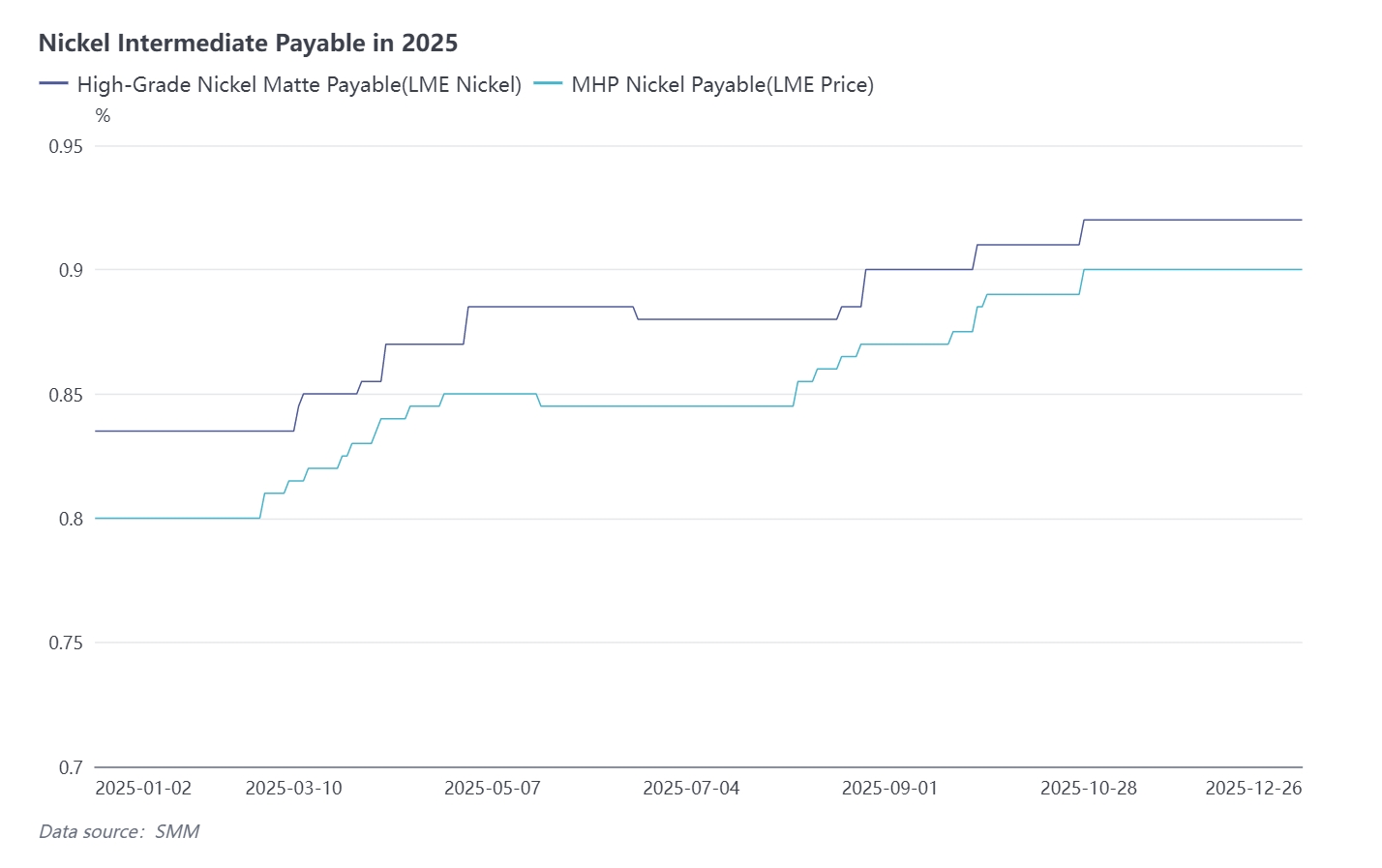

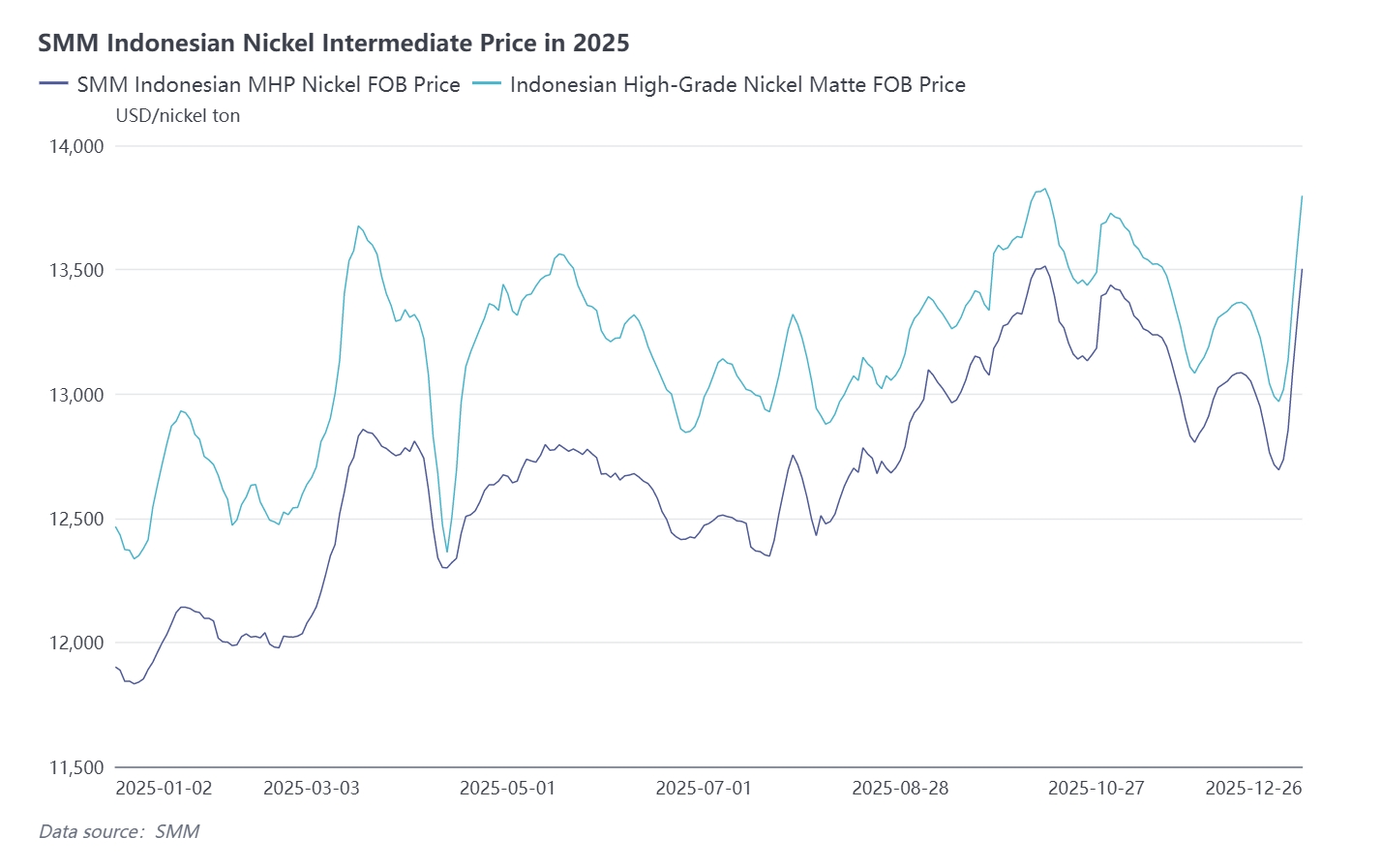

Les prix ont fluctué à la hausse tout au long de 2025, variant entre 11 800 et 13 500 dollars par tonne de nickel. Le pic a atteint 13 514 dollars par tonne de nickel en octobre, tandis que le plus bas était de 11 833 dollars par tonne de nickel début janvier. Au T1, la suspension de certaines lignes de production de matte de nickel de haute qualité a conduit certaines usines de sels de nickel et de nickel raffiné, utilisant auparavant la matte comme matière première, à se tourner vers le MHP comme alternative. Cela a accru la demande de MHP, et, couplé à la stimulation des politiques macroéconomiques indonésiennes, les prix du nickel au LME ont également légèrement augmenté, relevant le prix final du MHP. Au deuxième trimestre, les inondations en Indonésie ont entraîné une baisse de la production de MHP en avril. La réduction de l'offre de MHP a fait monter le payable du MHP. Cependant, les politiques tarifaires américaines ont provoqué une chute significative du prix du nickel au LME, empêchant une hausse substantielle du prix final. Au troisième trimestre, le mois d'août a marqué le début de la saison traditionnelle de pointe de septembre-octobre. Bien que le prix du nickel au LME ait baissé sous la pression macroéconomique et la faiblesse des fondamentaux, le prix final a tout de même affiché une tendance générale à la hausse, soutenu par la progression du payable du MHP. Au quatrième trimestre, la demande en aval dans le secteur des énergies nouvelles est restée soutenue en période de pointe, et l'offre de produits intermédiaires du cobalt s'est resserrée en raison de la RDC, incitant certaines usines de sulfate de cobalt à augmenter leurs achats de MHP. Sous l'effet de la demande, le payable du MHP a augmenté. Cependant, les anticipations d'une politique monétaire « hawkish » ont renforcé le dollar américain, et la pression des stocks élevés sur le marché a conduit le prix du nickel au LME à fluctuer à la baisse, entraînant une baisse du prix final du MHP.

Matte de nickel de haute qualité :

Les prix ont fluctué à la hausse tout au long de l'année 2025, dans une fourchette de 12 300 à 13 900 $/t Ni. Le pic a été atteint à 13 826 $/t Ni en octobre, tandis que le plus bas était de 12 336 $/t Ni en janvier. Au premier trimestre, l'arrêt de la conversion sur certaines lignes de production de matte de nickel de haute qualité a réduit l'offre, faisant monter le payable. Combiné à la stimulation des politiques macroéconomiques de l'Indonésie, qui ont entraîné une légère hausse du prix du nickel au LME, le prix final de la matte de nickel de haute qualité a augmenté. Au deuxième trimestre, une offre de marché persistamment tendue a soutenu un payable plus élevé. Cependant, le prix du nickel au LME a baissé en raison de l'affaiblissement des anticipations de baisse des taux d'intérêt de la Fed américaine et de fondamentaux faibles, provoquant une hausse du prix final de la matte de nickel de haute qualité en avril avant une lente baisse. Au troisième trimestre, la tension de l'offre au comptant a poussé certains négociants à relever leurs offres, et les entreprises en aval ont montré une acceptation accrue des matières premières à haut payable, faisant monter le payable de la matte de nickel de haute qualité. Néanmoins, tiré vers le bas par la baisse du prix du nickel au LME, le prix final de la matte de nickel de haute qualité a augmenté malgré des fluctuations. Au quatrième trimestre, la demande en aval dans le secteur des énergies nouvelles est restée en période de pointe, et les ressources négociables sur le marché étaient rares. Les hausses du payable tirées par la demande ont été compensées par un dollar américain plus fort dû aux anticipations d'une politique monétaire « hawkish » et à la pression des stocks élevés sur le marché, conduisant le prix du nickel au LME à fluctuer à la baisse et provoquant une baisse du prix final.

III. Concurrence économique des matières premières

MHP contre matte de nickel de haute qualité :

En comparant le MHP et la matte de nickel de haute qualité, premièrement, en termes de stabilité de l'approvisionnement en minerai, les réserves actuelles de minerai pyrométallurgique en Indonésie durent environ 10 ans, tandis que les réserves de minerai hydrométallurgique durent de 20 à 30 ans. En raison de la stabilité de la production de minerai, les entreprises préfèrent le MHP comme matière première pour assurer une production stable. Deuxièmement, économiquement, les entreprises intégrées trouvent actuellement plus rentable de traiter le MHP comme matière première par rapport à la matte de nickel de haute qualité. Troisièmement, du côté de l'offre, le volume de MHP continue d'augmenter, et le surplus qui en résulte entraîne une baisse des prix, renforçant son attrait économique. Quatrièmement, le MHP contient du cobalt, ce qui, dans le cadre de la politique actuelle de quotas de la RDC, en fait une matière première alternative indispensable.

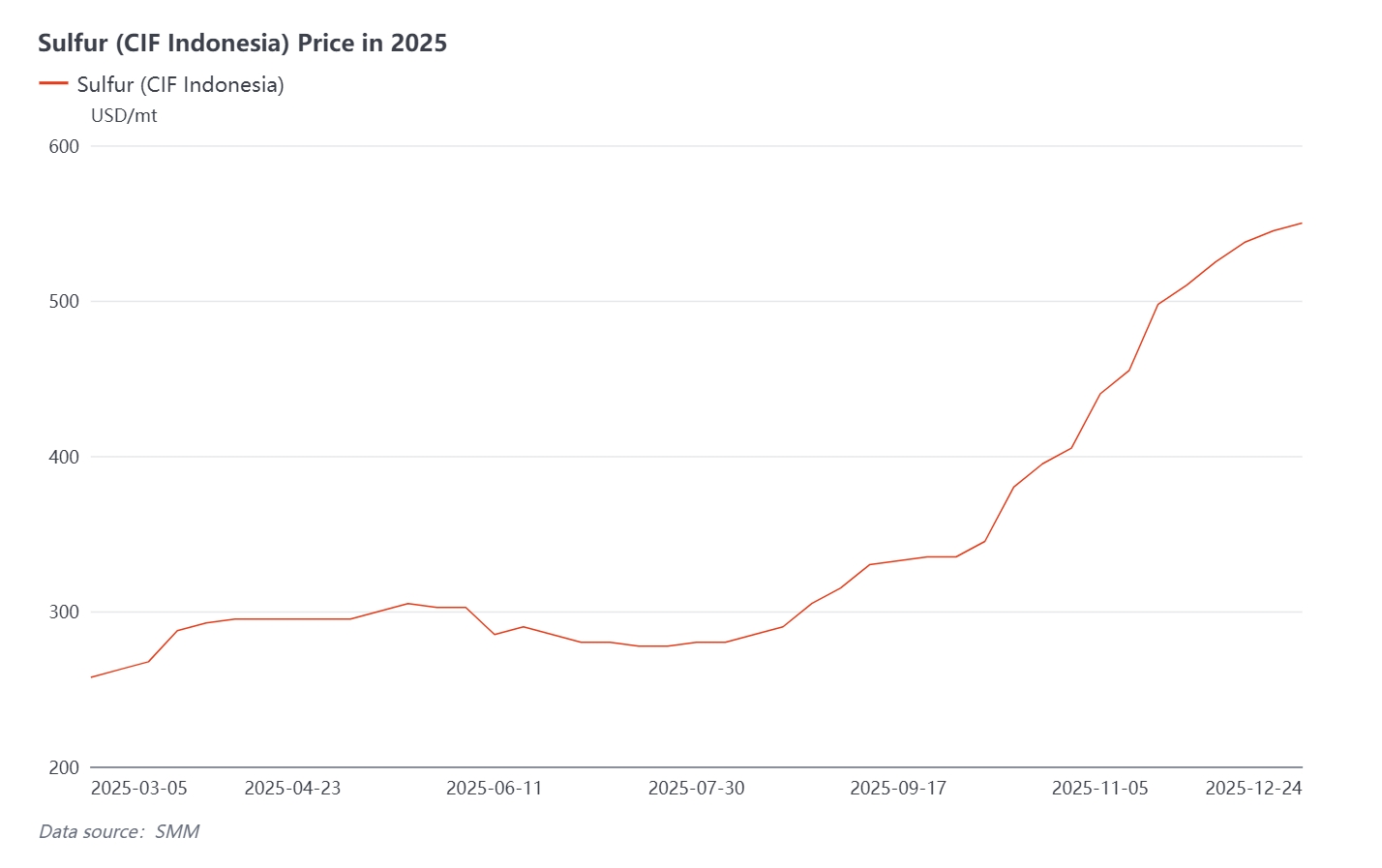

Note importante sur les risques : Le prix du soufre dépasse désormais 530 $/tonne, représentant 29 % des coûts de production du MHP. Si les prix du soufre continuent d'augmenter, l'économie de production du MHP et de la matte de nickel de haute qualité pourrait changer.

NPI contre matte de nickel de haute qualité :

En tant que produit de la conversion du NPI, les fonderies comparent les marges bénéficiaires de la vente du NPI et de la matte de nickel de haute qualité comme matières premières et décident indépendamment de procéder ou non à la conversion.

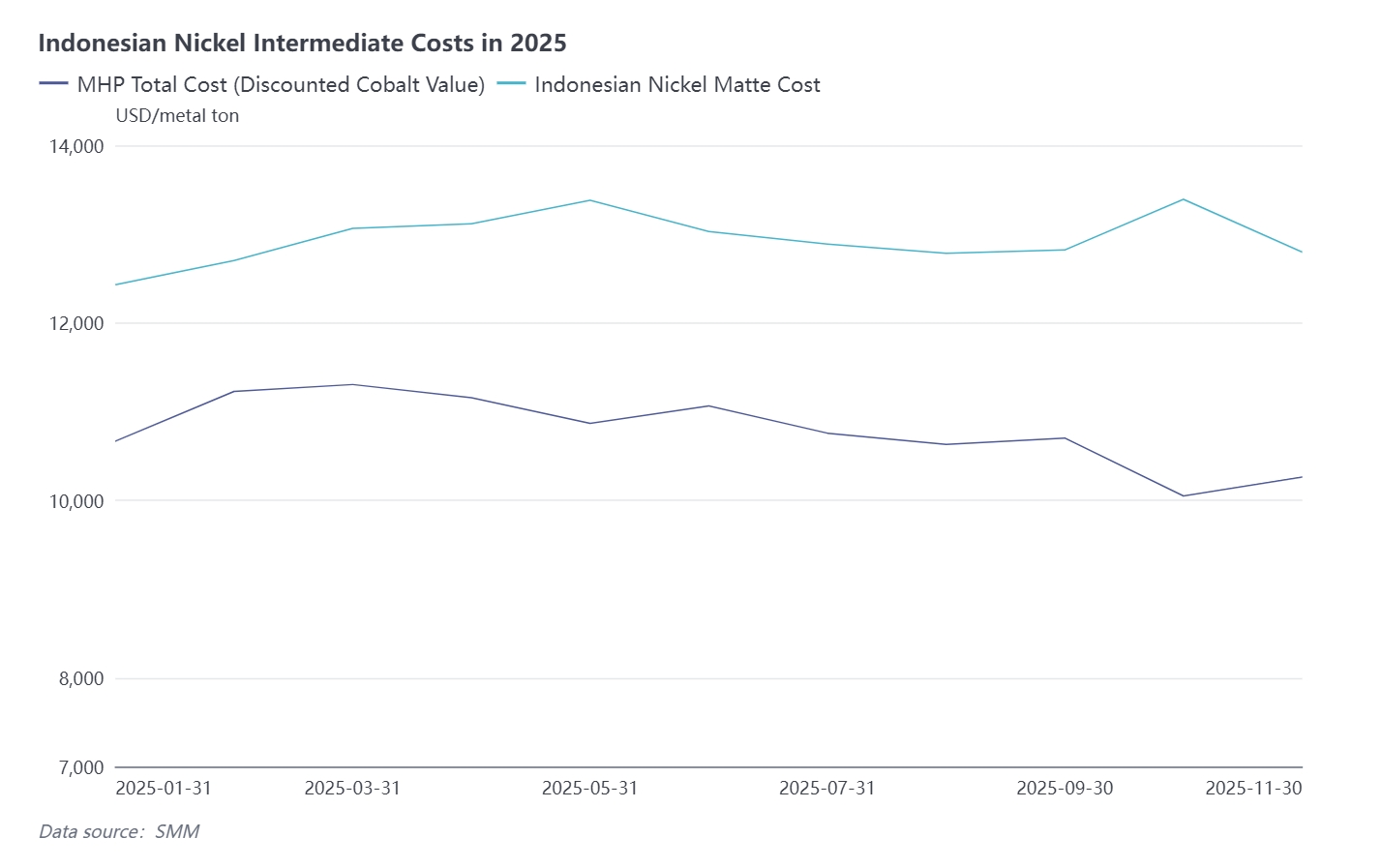

IV. Revue des coûts annuels

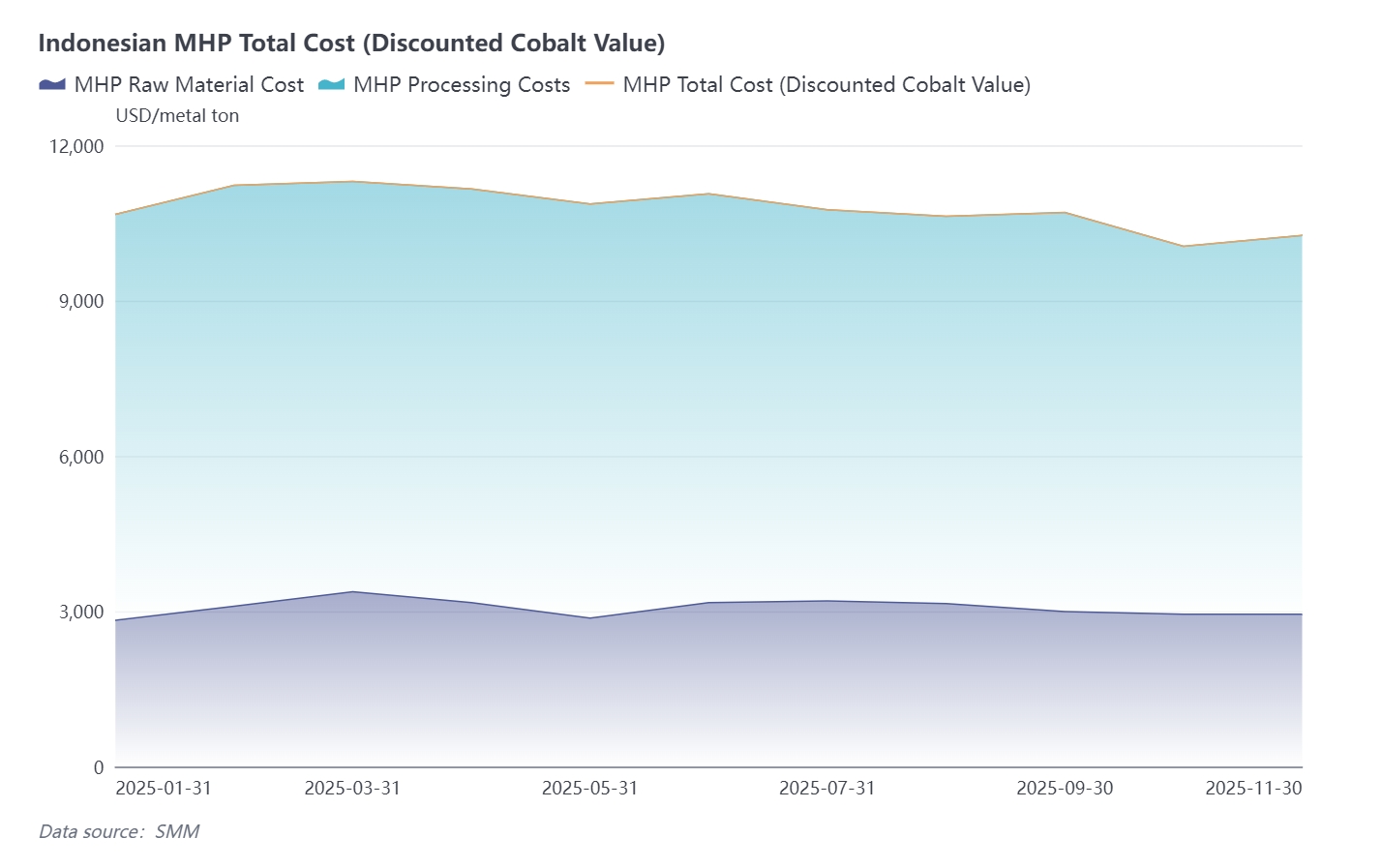

Tout au long de l'année, malgré la hausse continue du prix de la matière auxiliaire qu'est le soufre, le coût de production du MHP a encore légèrement diminué en raison de la décote du cobalt induite par l'augmentation des prix du sulfate de cobalt.

Tout au long de l'année, malgré la hausse continue du prix de la matière auxiliaire qu'est le soufre, le coût de production du MHP a encore légèrement diminué en raison de la décote du cobalt induite par l'augmentation des prix du sulfate de cobalt.

Tout au long de l'année, les prix du minerai et des matières auxiliaires ont fluctué fréquemment, tandis que le coût de production de la matte de nickel de haute qualité n'a pas affiché de tendance nette.

Tout au long de l'année, les prix du minerai et des matières auxiliaires ont fluctué fréquemment, tandis que le coût de production de la matte de nickel de haute qualité n'a pas affiché de tendance nette.

Depuis octobre, le prix du soufre, matière auxiliaire clé, a continué d'augmenter, sous l'influence du resserrement de l'offre mondiale et de la demande croissante. Côté offre, l'interdiction d'exportation du soufre par la Russie est entrée en vigueur le 2 novembre, les principales sources mondiales du commerce du soufre étant désormais le Moyen-Orient, le Canada et le Kazakhstan. Côté demande, les fonderies indonésiennes continuent de constituer des stocks. Pour décembre, la situation de l'offre tendue devrait continuer de soutenir les prix du soufre, le marché ayant plus de chances de hausser que de baisser, et la tendance à la hausse devrait persister.

Sur la base d'un ratio de 11,8 tonnes de soufre consommées par tonne de nickel dans la production de MHP, et en supposant que les autres facteurs restent constants, la rentabilité des entreprises intégrées utilisant du MHP et de la matte de nickel haute teneur devient essentiellement équivalente lorsque le prix du soufre atteint 637 $/tonne. Si le prix du soufre dépasse 637 $/tonne, les producteurs intégrés de sulfate de nickel trouveront plus économique d'utiliser la matte de nickel haute teneur comme matière première. Lorsque le prix du soufre est de 690 $/tonne, les coûts de production du MHP et de la matte de nickel haute teneur sont égaux pour les entreprises intégrées.

V. Détail de la structure des coûts du MHP

Côté coût du minerai de nickel, avec la mise en œuvre continue des politiques indonésiennes — notamment le RKAB, le SIMBARA, le HPM et le PNBP — des restrictions ont été imposées sur le minerai de nickel en termes de volume, de prix et de taxes, entraînant des variations des prix du minerai. De 2022 à aujourd'hui, le prix du minerai de nickel latéritique indonésien de teneur 1,2 % est passé d'une moyenne annuelle de 22,6 $/tonne à 24,5 $/tonne et devrait continuer à augmenter.

Côté soufre, principal matériau auxiliaire, en raison de la nouvelle demande du secteur des énergies nouvelles (phosphate de fer et MHP), conjuguée à la nouvelle demande d'engrais du Maroc, le taux de croissance de l'offre de soufre n'a pas suivi celui de la demande. Actuellement, le coût du soufre pour le MHP a dépassé celui du minerai. Compte tenu du décalage important entre la répartition mondiale des capacités de soufre et celle de la demande, ainsi que de la concurrence sur le marché international, les prix du soufre devraient poursuivre leur tendance à la hausse au cours des trois prochaines années, et le coût du soufre restera à long terme une composante majeure du coût du MHP.

L'année prochaine, les prix du minerai hydrométallurgique pour le MHP et ceux du soufre devraient augmenter simultanément, entraînant une hausse des coûts du MHP sous ce double impact. À long terme, les prix du minerai hydrométallurgique seront soumis aux contrôles politiques du gouvernement indonésien, tandis que les prix du soufre seront tirés par la demande en aval continuellement croissante, ce qui se traduira par une tendance persistante à la hausse des coûts de production du MHP.

VI. Perspectives pour 2026

MHP :

En 2026, le prix FOB du nickel contenu dans le MHP indonésien devrait baisser tout au long de l'année. Les politiques de quotas de cobalt en RDC créent un déficit d'approvisionnement en cobalt, ce qui pousse à la hausse les prix du cobalt. Dans ce contexte, le coût de production du MHP après déduction du cobalt devrait diminuer en 2026, créant potentiellement une marge de négociation pour les acheteurs. La situation d'offre tendue persistante tout au long de l'année soutiendra également le prix du MHP.

Matière de nickel de haute qualité :

En 2026, le prix FOB de la matière de nickel de haute qualité indonésienne devrait augmenter tout au long de l'année. SMM estime que les réserves restantes de minerai pyrométallurgique en Indonésie ne peuvent satisfaire la demande que pour environ 10 ans. Dans ce contexte, le prix du minerai de saprolite devrait augmenter en 2026, accroissant davantage le coût de la matière de nickel de haute qualité et soutenant son prix.

L'Indonésie domine la production des produits intermédiaires. Tirant parti de ses avantages en ressources minérales et de sa maturité technologique, l'Indonésie détient la part majoritaire du marché des produits intermédiaires. De 2021 à 2025, la part de l'Indonésie dans l'offre mondiale de produits intermédiaires est passée de 22 % à 73 %. L'analyse de SMM indique qu'avec la mise en service des capacités des nouveaux projets MHP en Indonésie, la part du pays dans la production mondiale de produits intermédiaires continue de croître, et sa part de marché devrait encore augmenter à l'avenir.