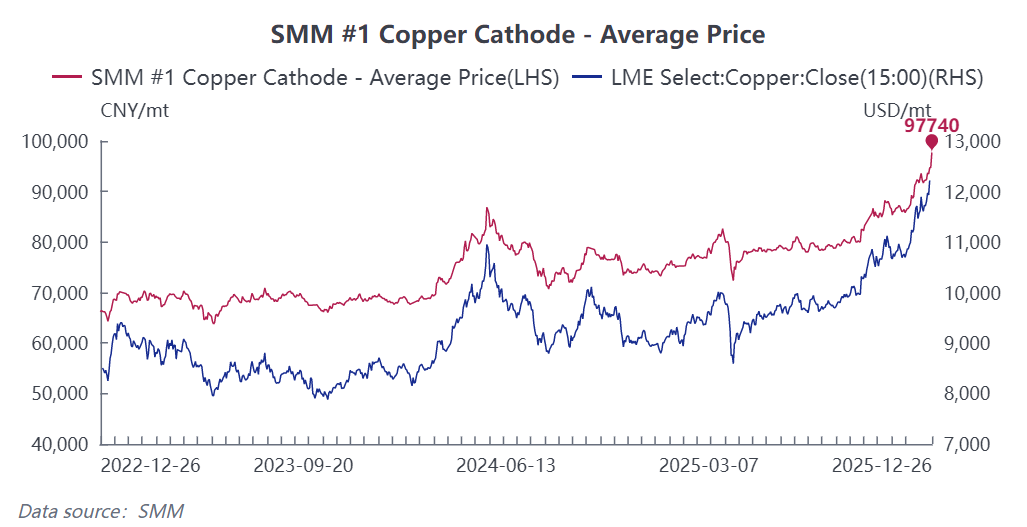

Cette nouvelle flambée des prix du cuivre résulte de la tension de l'approvisionnement en minerai, de la restructuration du commerce mondial des cathodes de cuivre, de l'émergence de nouvelles demandes et d'une résonance macro-financière. Au 26 décembre 2025, le prix spot du cuivre SMM a atteint 97 740 yuans/tonne, en hausse de 33 % depuis le début de l'année ; à la clôture de ce jour, le contrat de cuivre le plus négocié sur le SHFE a clôturé à 98 720 yuans/tonne, soit une augmentation de 34,7 % depuis janvier. Les entreprises en aval produisant des produits semi-finis en cuivre sont généralement confrontées à des défis tels que des coûts élevés, des marges de transformation sous pression et une réduction des bénéfices. Sous la double pression de « coûts des matières premières en hausse continue et de marges de transformation difficiles à augmenter », elles luttent pour survivre. Voici les raisons principales de la hausse du prix du cuivre et son impact sur les entreprises de transformation en aval :

Côté offre : L'élargissement du déficit d'approvisionnement en minerai et la répartition déséquilibrée des stocks de cathodes de cuivre suscitent des inquiétudes

1. Perturbations fréquentes dans les mines : Des incidents tels que l'accident à la mine chilienne d'El Teniente, le glissement de terrain à Grasberg en Indonésie et le séisme minier en RDC ont accru le taux de perturbation mondial des mines. Selon les données SMM, le taux de croissance annuel de la production mondiale de minerai sulfuré en 2025 n'était que de 0,13 %, nettement inférieur au taux de croissance de la demande. De plus, les teneurs des mines continuent de baisser et le cycle de mise en service de nouvelles capacités minières s'est allongé à 7-8 ans. L'offre et la demande mondiales de concentré de cuivre devraient rester tendues au cours des 3-4 prochaines années.

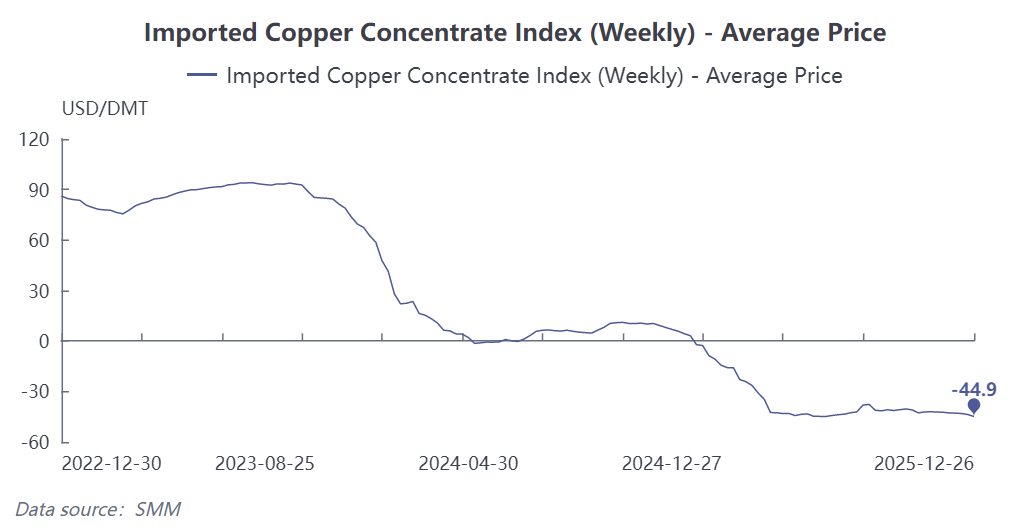

2. Risques de pertes dans le secteur de la fusion Les redevances de traitement (TC) pour le concentré de cuivre sont actuellement tombées à un niveau historiquement bas de -44,9 $/tonne métrique sèche, ce qui signifie que les fonderies paient en réalité pour traiter le minerai. Cependant, grâce aux prix élevés de l'acide sulfurique et aux revenus des sous-produits comme l'or et l'argent, les fonderies sont soit légèrement bénéficiaires, soit proches de l'équilibre. Avec la baisse des contrats à long terme nationaux à 0 $/tonne en 2026 et des reculs potentiels des prix de l'acide sulfurique, certaines fonderies pourraient réduire leur production, limitant la flexibilité de l'offre en cathodes de cuivre.

2. Risques de pertes dans le secteur de la fusion Les redevances de traitement (TC) pour le concentré de cuivre sont actuellement tombées à un niveau historiquement bas de -44,9 $/tonne métrique sèche, ce qui signifie que les fonderies paient en réalité pour traiter le minerai. Cependant, grâce aux prix élevés de l'acide sulfurique et aux revenus des sous-produits comme l'or et l'argent, les fonderies sont soit légèrement bénéficiaires, soit proches de l'équilibre. Avec la baisse des contrats à long terme nationaux à 0 $/tonne en 2026 et des reculs potentiels des prix de l'acide sulfurique, certaines fonderies pourraient réduire leur production, limitant la flexibilité de l'offre en cathodes de cuivre.

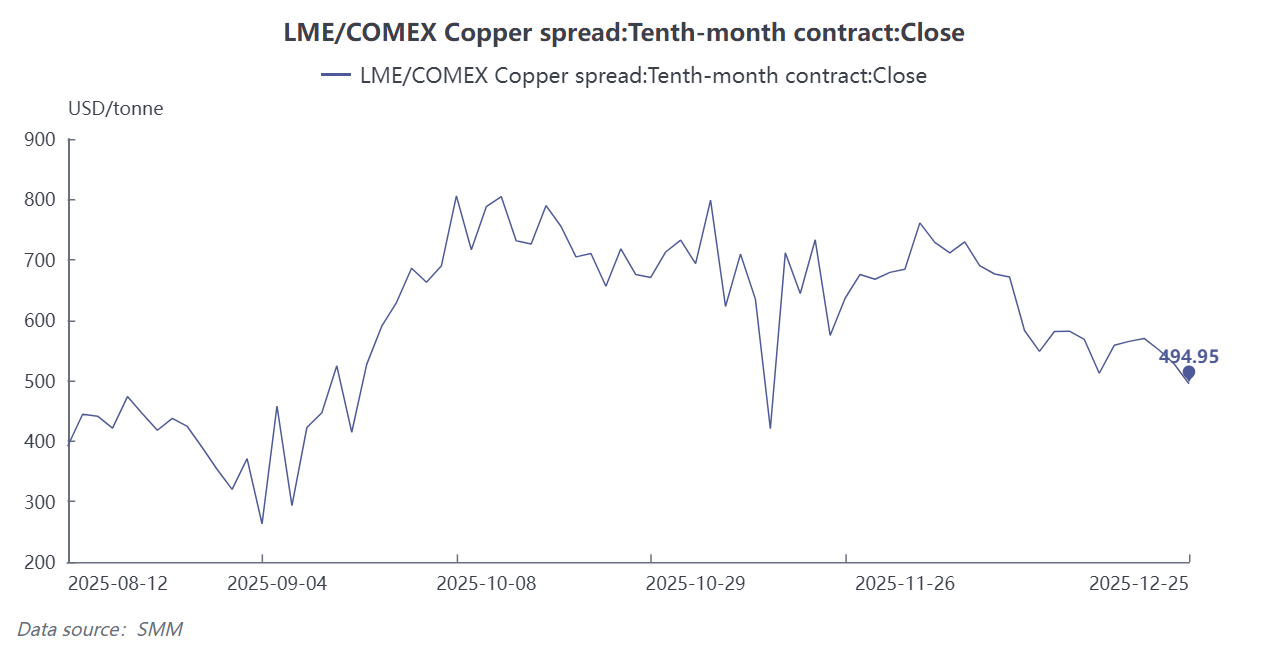

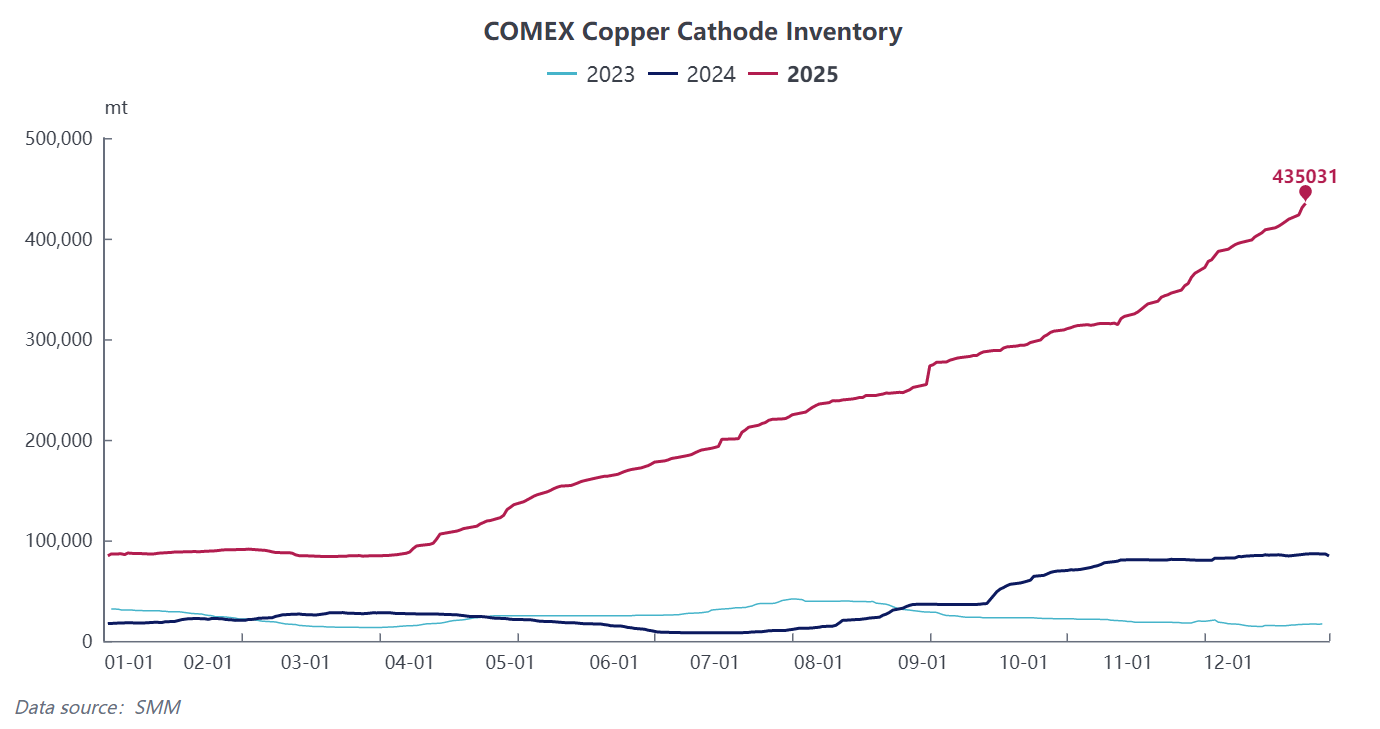

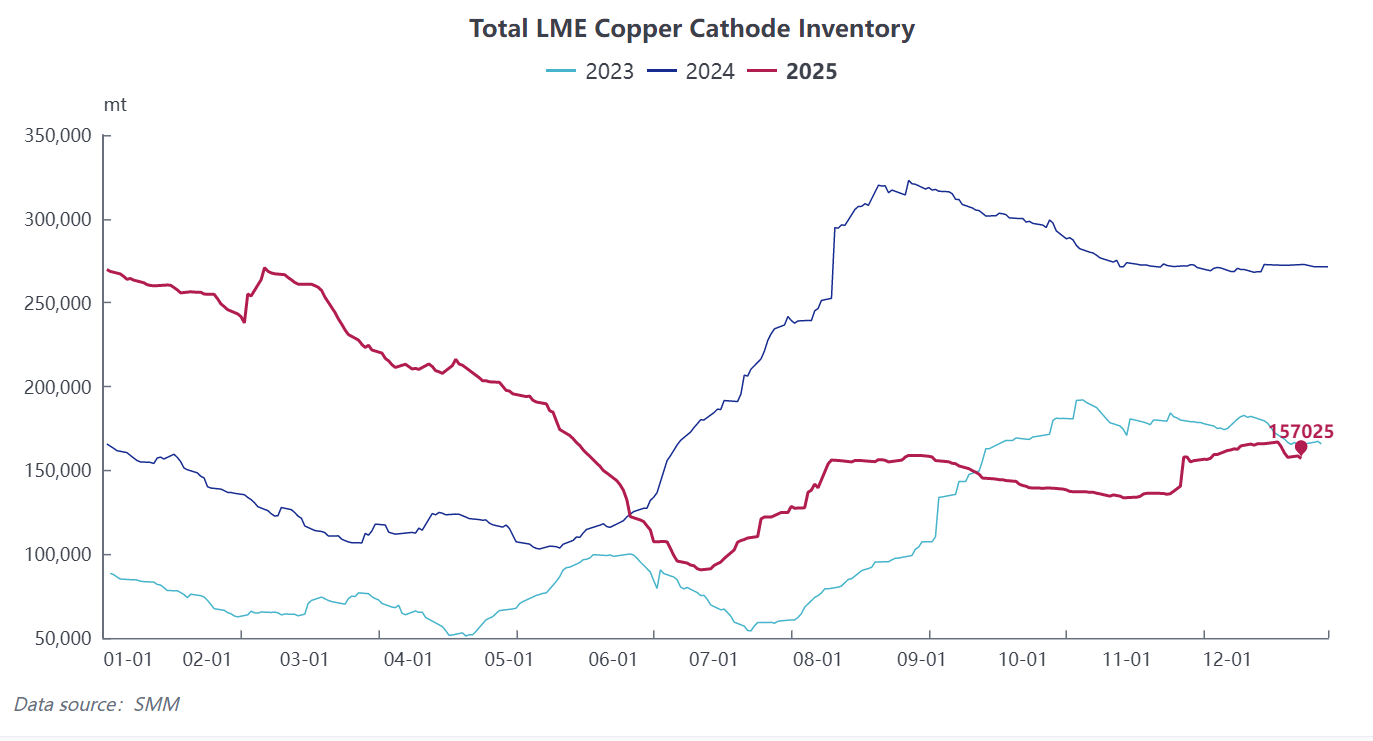

3. Répartition déséquilibrée des stocks Dans l'attente des droits de douane américains, l'écart à terme CL reste supérieur à 500 $/tonne, conduisant à une concentration continue des cathodes de cuivre sur le marché COMEX. Au 24 décembre, les stocks COMEX ont atteint un niveau record de 475 400 tonnes courtes, tandis que les stocks des entrepôts du LME en Asie ont diminué progressivement, accentuant les tensions régionales d'approvisionnement et les risques de squeeze.

3. Répartition déséquilibrée des stocks Dans l'attente des droits de douane américains, l'écart à terme CL reste supérieur à 500 $/tonne, conduisant à une concentration continue des cathodes de cuivre sur le marché COMEX. Au 24 décembre, les stocks COMEX ont atteint un niveau record de 475 400 tonnes courtes, tandis que les stocks des entrepôts du LME en Asie ont diminué progressivement, accentuant les tensions régionales d'approvisionnement et les risques de squeeze.

4. La croissance de la demande de cuivre recyclé dépasse celle de l'offre. Avec les TC des concentrés de cuivre à des niveaux bas, les fonderies continuent d'augmenter leur demande de matières premières en cuivre recyclé. Les entreprises de transformation en aval font face à des exigences bas carbone, ce qui augmentera également le taux d'utilisation du cuivre recyclé. Cela maintient l'offre et la demande de matières premières en cuivre recyclé sous tension, mais l'impact sur l'équilibre de l'élément cuivre reste limité.

Côté demande : de fortes attentes pour la nouvelle demande de cuivre dans les secteurs émergents, mais les risques de bulle méritent attention

La demande de cuivre portée par la transition énergétique et l'essor de l'informatique IA devrait compenser le déclin dû à la faiblesse de la demande dans le secteur immobilier traditionnel, maintenant une croissance positive de la consommation de cuivre. Cependant, il convient de prêter attention au retour sur investissement réel dans l'industrie de l'IA, car la plupart des projets IA ne sont pas encore rentables, et il existe un risque de baisse structurelle des rendements marginaux des dépenses en capital.

Perspective macroéconomique : les anticipations d'assouplissement monétaire amplifient les primes financières

En 2025, dans un contexte de politiques d'assouplissement monétaire aux États-Unis, l'indice du dollar américain a chuté de plus de 9 %. Les anticipations de baisse des taux de la Fed ne se sont pas encore estompées, soulignant les attributs anti-inflation et financiers du cuivre. Sous l'effet des facteurs fondamentaux et macroéconomiques, les entrées de capitaux ont poussé les prix à la hausse. De plus, dans un contexte de dollar plus faible, de liquidités abondantes, de risques géopolitiques et de dédollarisation, la flambée des prix des métaux précieux a également contribué à la hausse des prix du cuivre.

« Les mines festoient, tandis que les transformateurs en aval se battent pour les rebuts »

Les mines, tirant parti des monopoles sur les ressources, captent la majorité des bénéfices de la hausse des prix, tandis que les entreprises de transformation en aval font face à de multiples pressions — coûts comprimés, immobilisation de capitaux, RC/TC réduits et concurrence intense — érodant continuellement leurs marges bénéficiaires.

Face à la flambée des prix du cuivre, les entreprises de produits semi-finis en cuivre sont prises dans un dilemme : la hausse des coûts des matières premières et la difficulté à augmenter les frais de transformation. Cela affecte gravement leurs opérations, leur rentabilité, et même leur compétitivité sur le marché et leur orientation stratégique à long terme. Voici les dernières évolutions dans l'industrie des produits semi-finis en cuivre :

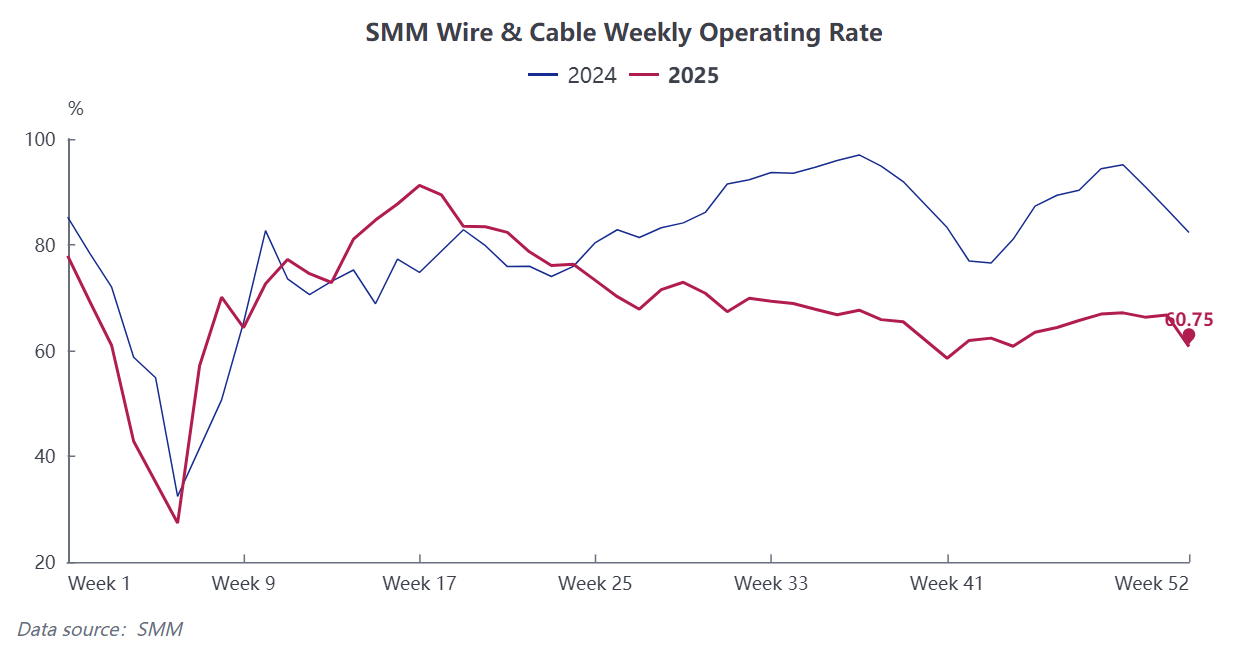

Le secteur des fils et câbles a fait face à une inversion sévère des prix entre les commandes en cours et les cours actuels du cuivre, augmentant significativement la pression opérationnelle. La plupart des entreprises ont commencé à réduire leur production, entraînant des performances globalement moroses, la majorité indiquant que les ateliers de production suspendraient leurs activités pendant les vacances du Nouvel An 2026. Selon les données de SMM, le taux d'activité hebdomadaire des entreprises de fils et câbles en cuivre SMM (19–25 décembre) était de 60,75 %, en baisse de 5,96 points de pourcentage sur la semaine et de 21,57 points sur un an.

Le secteur des fils et câbles a fait face à une inversion sévère des prix entre les commandes en cours et les cours actuels du cuivre, augmentant significativement la pression opérationnelle. La plupart des entreprises ont commencé à réduire leur production, entraînant des performances globalement moroses, la majorité indiquant que les ateliers de production suspendraient leurs activités pendant les vacances du Nouvel An 2026. Selon les données de SMM, le taux d'activité hebdomadaire des entreprises de fils et câbles en cuivre SMM (19–25 décembre) était de 60,75 %, en baisse de 5,96 points de pourcentage sur la semaine et de 21,57 points sur un an.

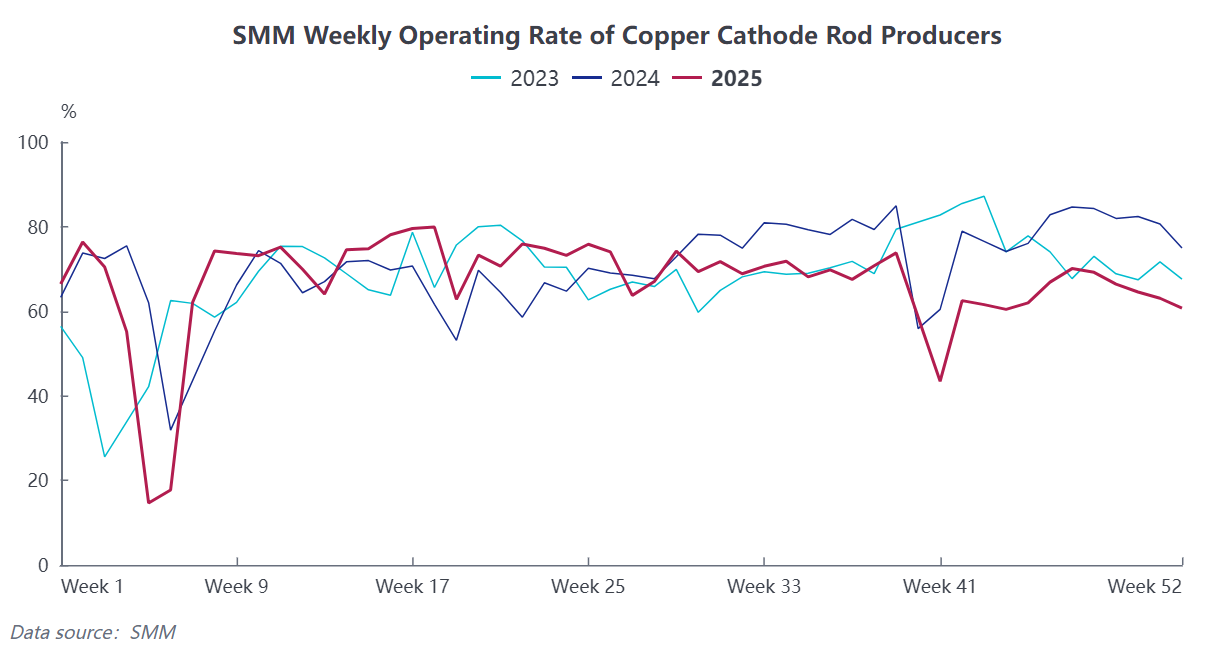

Industrie des barres de cuivre : Avec des cours du cuivre restant élevés, les nouvelles commandes ont diminué et les stocks de produits finis sont importants, conduisant plusieurs entreprises à poursuivre la réduction ou l'arrêt de la production. Selon les données de SMM, le taux d'activité des principales entreprises de barres de cuivre cathode (19-25 décembre) était de 60,73 %, en baisse de 2,34 points sur la semaine et de 14,19 points sur un an. La flambée des prix du cuivre a entraîné une forte augmentation de l'occupation des capitaux pour les entreprises de transformation, causant des tensions de trésorerie. Le déséquilibre dans la transmission des coûts a également provoqué un effondrement des marges brutes, accélérant le remaniement de l'industrie et l'élimination des capacités obsolètes.

Les entreprises de transformation peuvent utiliser le prix spot du cuivre cathode #1 de SMM comme référence, combiné à un verrouillage des prix d'achat et de vente « dos à dos », ce qui est l'une des opérations clés pour sécuriser les frais de transformation et réduire le risque des fluctuations du prix du cuivre. « Référence de prix unifiée + conditions d'exécution correspondantes + gestion des risques en boucle fermée » soutiendra le développement à long terme des entreprises.