SMM 2026.01.05 Actualités

Récemment, le Département du développement industriel de la Commission nationale du développement et de la réforme (CNDR) a publié l’article « Promouvoir vigoureusement l’optimisation et la modernisation des industries traditionnelles ». Il indique explicitement que pour les secteurs à forte intensité de ressources comme l’alumine et la fusion du cuivre, il faut renforcer la gestion, optimiser les implantations et encourager les grandes entreprises pivots à réaliser des fusions et restructurations afin d’accroître l’échelle et la constitution de groupes. Après l’émission de ce signal politique, la trajectoire future de l’industrie de l’alumine a attiré une large attention. Cet article analysera les probables voies de développement des raffineries d’alumine sous trois angles : l’orientation politique, la situation actuelle de l’industrie et les tendances futures.

I. Orientation politique : optimisation de l’implantation et fusions-acquisitions au cœur des priorités

Le dernier document de la CNDR souligne la détermination du gouvernement à réguler les industries à forte intensité de ressources. L’alumine, secteur typique par sa haute consommation énergétique et sa forte dépendance aux ressources, souffre depuis longtemps d’une répartition géographique irrationnelle et de fortes pressions environnementales. La politique préconise une approche de « jeu d’échecs national », exigeant que chaque région construise des schémas de productivité distinctifs reflétant ses bases industrielles, ses dotations en ressources et sa capacité de charge environnementale. Cela signifie que les approbations de projets d’alumine seront plus strictes, freinant les investissements aveugles et l’expansion inefficiente. Parallèlement, les grandes entreprises pivots sont encouragées à fusionner ou acquérir, intégrant les ressources pour accroître la concentration sectorielle et la compétitivité globale. Cette impulsion politique accélérera le réaménagement du secteur et canaliseront les ressources supérieures vers les producteurs leaders. II. Paysage actuel : une industrie de l’alumine sous pression des coûts, de la surcapacité et de la conformité environnementale

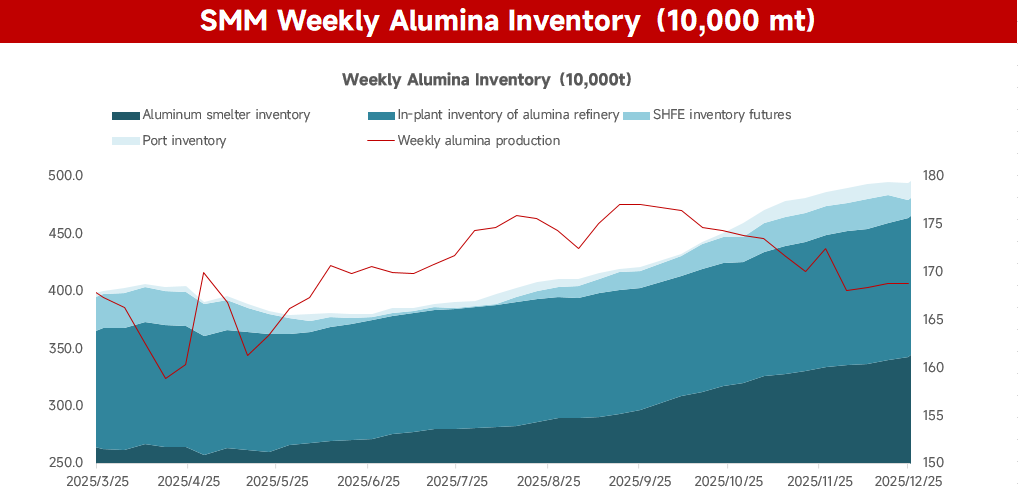

Le secteur de l’alumine en Chine subit une triple pression. Les données de SMM montrent que, à la date de jeudi dernier, la capacité installée d’alumine de qualité métallurgique du pays s’élevait à 110,32 millions de tonnes par an, avec une capacité opérationnelle de 88,09 millions de tpa — un taux d’activité de 79,85%. Dans ce contexte, la pression des stocks s’accentue : les raffineries détiennent actuellement environ 1,2 million de tonnes de produit, tandis que les fonderies disposent de 3,42 millions de tonnes de matière première, les deux atteignant leurs niveaux les plus élevés cette année.

Sur le plan des coûts, l’industrie reste très dépendante des importations ; sa chaîne d’approvisionnement en bauxite fragile la expose aux fluctuations des prix des ressources internationales, à la hausse des taux de fret et aux risques géopolitiques. Parallèlement, l’objectif de « double carbone » fait grimper continuellement les coûts énergétiques et de conformité environnementale, érodant les marges bénéficiaires. En termes d’offre et de demande, la surcapacité est bien ancrée. Les stocks sociaux ont atteint des niveaux record, maintenant les prix sous pression constante ; une concurrence acharnée a plongé le secteur dans une rentabilité extrêmement faible, voire négative. Les contraintes environnementales se resserrent également. La gestion des résidus de bauxite et d’autres défis écologiques imposent des coûts financiers et environnementaux lourds, tandis que les strictes contrôles des émissions de carbone obligent les producteurs à investir massivement dans des transformations vertes et bas carbone. La transformation reste une tâche longue et ardue.

III. Trajectoire future : consolidation dans un contexte de surplus, transformation sous contraintes

Guidé par l’orientation politique et les fondamentaux du marché, le secteur chinois de l’alumine entre dans un profond ajustement structurel. Sa prochaine décennie sera marquée par quatre caractéristiques — surcapacité, baisse de la courbe des coûts et plafonds environnementaux stricts — forçant l’industrie à chercher une issue par l’intégration, l’optimisation et la modernisation.

-

Accélération de la consolidation par l’échelle : l’intégration devient la ligne de partage Sous l’effet des incitations politiques et de la pression de survie, les grands producteurs utiliseront les fusions et acquisitions pour former plusieurs géants transrégionaux et intégrés. Ce n’est pas seulement une voie vers une plus grande concentration ; cela devient une condition préalable pour rester compétitif. Le facteur décisif sera qu’une entreprise possède une intégration « alumine + fonderie ». Les acteurs intégrés, protégés par un approvisionnement interne stable et des synergies de coûts, bénéficient d’une bien meilleure résilience aux risques, tandis que les raffineries indépendantes de taille moyenne risquent d’être évincées par la volatilité des coûts et des prix.

-

La surcapacité va se renforcer ; la répartition domestique évolue pour contrer l’offre étrangère L’offre excédentaire est la base pour les cinq prochaines années. La capacité installée nationale continue d’augmenter et pourrait atteindre environ 12,6 millions de tonnes par an d’ici 2026-27. Parallèlement, les montées en puissance à l’étranger — notamment en Indonésie — ajouteront environ 5 millions de tonnes par an sur la même période ; en raison du retard des fonderies locales, la majeure partie de cette production sera destinée à la Chine. Pour faire face à cette double pression, les capacités migrent vers des clusters côtiers comme le Guangxi, utilisant la logistique portuaire pour réduire les coûts combinés d’intrants et de production et construire des agglomérations industrielles plus compétitives face aux ressources maritimes. Cependant, cette relocalisation accentuera encore le surplus structurel.

-

La courbe de coûts fixe les prix ; les sites intérieurs défavorisés survivent difficilement. La tarification s'articulera autour d'une courbe de coûts mouvante. Les anticipations d'un assouplissement de l'approvisionnement en bauxite et en soude caustique tireront l'ensemble de la courbe vers le bas, accentuant la différenciation entre producteurs. Les usines bénéficiant d'une localisation côtière, d'avantages énergétiques ou technologiques conserveront une marge ; les raffineries non intégrées de l'intérieur, dépendant du minerai importé, verront leurs coûts cash chroniquement supérieurs aux prix du marché, sombreront dans les pertes et finiront par disparaître.

-

La conformité environnementale passe de la ligne de coût à la licence d'exploitation. Les règles environnementales — notamment la valorisation à grande échelle des boues rouges — sont passées d'un enjeu de coût à une contrainte forte sur la capacité même à fonctionner. Le stockage en bassin traditionnel n'est plus viable, et les stocks environnementaux augmentent. Les entreprises qui n'arrivent pas à réaliser des percées dans la réduction des émissions et l'utilisation complète des boues rouges risquent des restrictions sévères de production ou une fermeture pure et simple. Dans le Guangxi et d'autres zones de concentration, la capacité environnementale régionale pourrait entraîner des mesures restrictives plus fréquentes. La technologie verte et la capacité de conformité déterminent désormais la continuité opérationnelle.

Conclusion

À l'avenir, le secteur chinois de l'alumine sera profondément restructuré malgré un surplus persistant. Le champ de bataille concurrentiel passera de la simple expansion de la taille à une compétition combinant maîtrise des coûts, synergies intégrées, technologie verte et avantage géographique. Le résultat final sera une concentration accrue, une meilleure répartition géographique et un développement plus durable — achevant ainsi la transition ardue d'une croissance axée sur la quantité à une concurrence fondée sur la qualité.

L'orientation politique de la NDRC a tracé la voie de « l'optimisation et de la montée en gamme ». Sous l'effet des contraintes ressources et des impératifs de développement vert, les raffineries d'alumine évolueront inévitablement vers une plus grande taille, une intensification et une durabilité accrues. Les entreprises doivent activement épouser cette tendance, renforcer l'innovation technologique et affiner l'allocation des ressources si elles veulent rester en lice après ce remaniement. L'industrie de l'alumine de demain — plus efficace, plus propre et plus résiliente — fournira un socle solide au développement de qualité de l'économie manufacturière chinoise.