SMM 11 novembre :

Les niveaux élevés sont difficiles à maintenir ! Bien que le rythme d'augmentation de la production de lingots d'aluminium primaire domestique ait continué en octobre, avec la transition entre les saisons creuses et hautes, la faiblesse des commandes en aval se transmet progressivement en amont, et le taux d'utilisation des lingots d'aluminium devrait reculer à partir de novembre. En octobre, les frais de transformation des lingots d'aluminium dans les principales régions de consommation nationale sont restés stables, et les performances opérationnelles en aval ont réussi à tenir bon pendant la transition saisonnière, aidant le taux d'utilisation des lingots d'aluminium à continuer de monter, soutenu par l'inertie de la politique favorable à l'alliage d'aluminium liquide. Cependant, en entrant en novembre, les prix élevés persistants de l'aluminium sur la SHFE suppriment une partie de la demande en aval ; la faiblesse des commandes en aval affecte progressivement les producteurs de lingots d'aluminium en amont. Les frais de transformation devraient rester sous pression, certaines entreprises ont déjà des plans de réduction marginale de la production, et la production de lingots d'aluminium dans différentes provinces devrait diminuer à divers degrés en novembre. La production moyenne quotidienne de lingots d'aluminium primaire domestiques en octobre est restée stable mois sur mois à environ 51 000 tonnes/jour, et devrait légèrement baisser à 50 000 tonnes/jour en novembre.

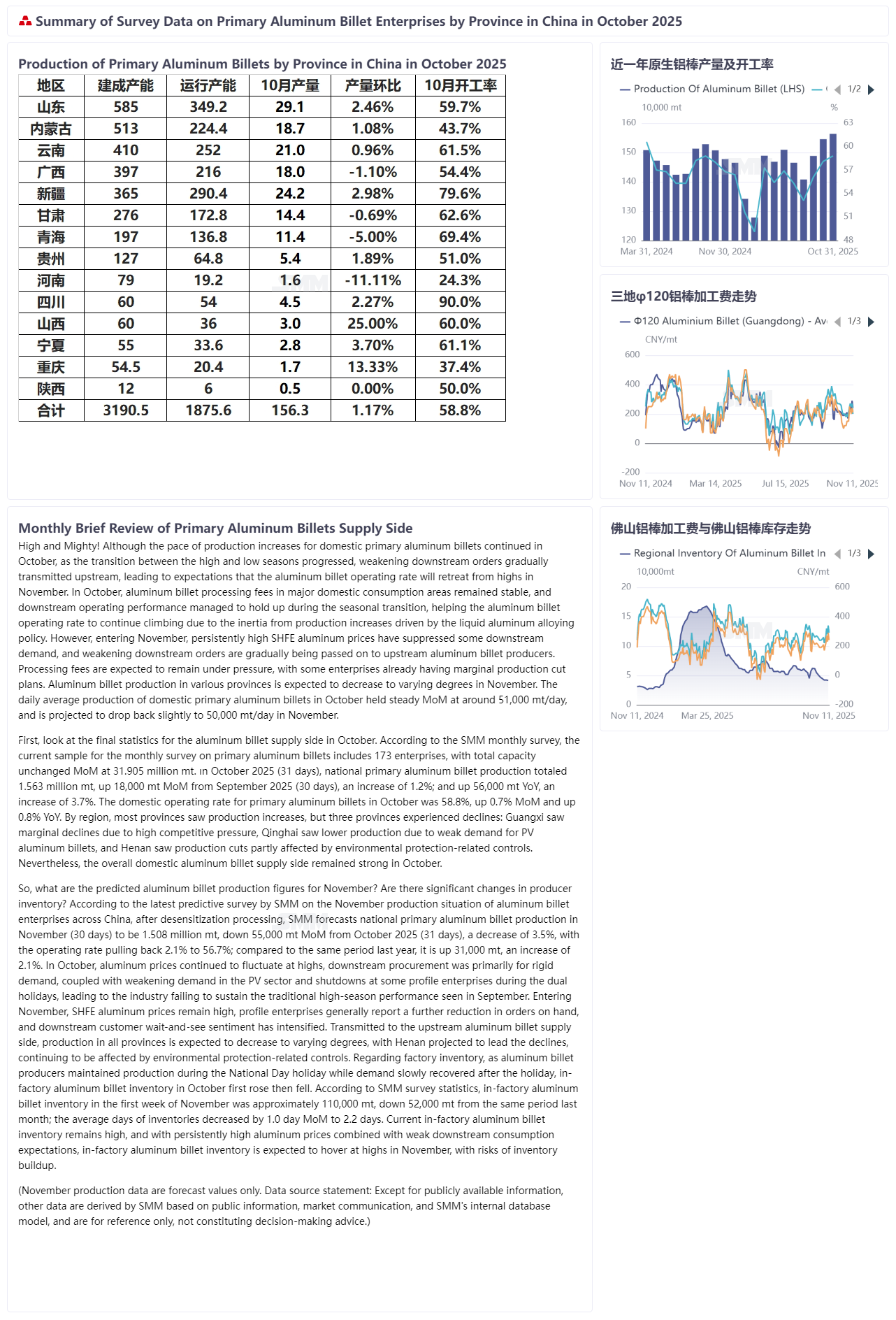

Examinons d'abord les statistiques finales du côté de l'offre de lingots d'aluminium en octobre. Selon l'enquête mensuelle SMM, l'échantillon actuel pour l'enquête mensuelle sur les lingots d'aluminium primaire comprend 173 entreprises, avec une capacité totale inchangée mois sur mois à 31,905 millions de tonnes. La production nationale de lingots d'aluminium primaire en octobre 2025 (31 jours) était de 1,563 million de tonnes, en hausse de 18 000 tonnes (ou 1,2 %) mois sur mois par rapport à septembre 2025 (30 jours), et en hausse de 56 000 tonnes (ou 3,7 %) en glissement annuel. Le taux d'utilisation national des lingots d'aluminium primaire en octobre était de 58,8 %, en hausse de 0,7 % mois sur mois et de 0,8 % en glissement annuel. Par région, la production a augmenté dans la plupart des provinces, mais a diminué dans trois : Guangxi a connu une baisse marginale en raison de la forte pression concurrentielle, Qinghai en raison de la faible demande de lingots d'aluminium photovoltaïques, et Henan a été partiellement affecté par des contrôles liés à la protection de l'environnement. Néanmoins, le côté de l'offre de lingots d'aluminium au niveau national a globalement bien résisté en octobre.

Alors, quelles sont les prévisions de production de lingots d'aluminium pour novembre ? Les changements de stock en usine des producteurs sont-ils significatifs ? Sur la base de la dernière enquête prédictive SMM auprès des entreprises de lingots d'aluminium dans différentes provinces pour la production de novembre, désensibilisée, SMM prévoit une production nationale de lingots d'aluminium primaire en novembre (30 jours) de 1,508 million de tonnes, en baisse de 55 000 tonnes (ou 3,5 %) mois sur mois par rapport à octobre 2025 (31 jours). Le taux d'exploitation devrait reculer de 2,1 % pour s'établir à 56,7 %, tandis que la production augmentera de 31 000 tonnes (soit 2,1 %) en glissement annuel. En octobre, les prix de l'aluminium ont continué de fluctuer à des niveaux élevés, les achats en aval étant principalement destinés à la demande rigide, associés à un affaiblissement de la demande du secteur photovoltaïque et aux arrêts de production pour congés de certaines entreprises de profilés pendant la période de la Fête nationale et de la Fête de la mi-automne, ce qui a empêché le secteur de maintenir les performances traditionnelles de haute saison observées en septembre. En novembre, les prix de l'aluminium au SHFE restent élevés, les entreprises de profilés signalent généralement une nouvelle réduction des commandes en cours, et l'attentisme des clients en aval s'est accentué. En se répercutant sur l'amont, côté offre de billettes d'aluminium, la production dans les différentes provinces devrait diminuer à des degrés divers, le Henan étant anticipé comme enregistrant la baisse la plus importante, continuant à être affecté par les contrôles liés à la protection de l'environnement. Concernant les stocks d'usine, alors que les producteurs de billettes d'aluminium ont maintenu la production pendant les vacances de la Fête nationale tandis que la demande reprenait lentement après les congés, les stocks d'usine de billettes d'aluminium en octobre ont d'abord augmenté puis diminué. Selon les statistiques de l'enquête du SMM, les stocks d'usine de billettes d'aluminium sur le marché intérieur lors de la première semaine de novembre s'élevaient à environ 110 000 tonnes, en baisse de 52 000 tonnes par rapport à la même période le mois dernier ; le nombre moyen de jours de stocks a diminué de 1,0 jour pour s'établir à 2,2 jours par rapport à la même période du mois dernier. Les stocks actuels d'usine de billettes d'aluminium restent élevés, et avec des prix de l'aluminium persistants à des niveaux élevés combinés à des anticipations de faible consommation en aval, les stocks d'usine de billettes d'aluminium en novembre devraient stagner à des niveaux élevés, avec des risques d'accumulation des stocks. (Les données de production de novembre ne sont qu'une prévision. Source des données : à l'exception des informations publiquement disponibles, les autres données sont traitées par SMM sur la base d'informations publiques, de communications de marché et du modèle de base de données interne de SMM, et sont fournies à titre indicatif uniquement, ne constituant pas un conseil à la décision.)