1.Introduction : Le Dilemme du Cuivre de Faible Qualité — « Nulle Part Où Aller »

Au cours de la dernière décennie, les flux mondiaux de déchets de cuivre ont subi deux changements structurels. Le premier a commencé avec les restrictions chinoises sur les importations de « déchets étrangers », ce qui a détourné de grandes quantités de déchets de cuivre européens et américains vers les pays d’Asie du Sud-Est pour un tri et un traitement préliminaire avant d’être réexportés vers la Chine. La Malaisie, le Vietnam et la Thaïlande ont servi de hubs de transit cruciaux dans cette chaîne d’approvisionnement.

Cependant, ces dernières années, alors que les nations d’Asie du Sud-Est ont resserré leurs normes d’importation et renforcé leur surveillance environnementale, ce modèle commercial, caractérisé par un traitement léger et une réexportation, est entré dans une phase de « semi-arrêt ». Parallèlement, les pays occidentaux, motivés par l’importance stratégique des ressources en cuivre et les objectifs d’économie circulaire, ont de plus en plus retenu les déchets de cuivre de haute qualité pour une utilisation nationale. Cela a encore réduit le volume de matériaux en cuivre recyclables circulant sur les marchés internationaux.

En conséquence, de grandes quantités de déchets de cuivre de faible et moyenne qualité sont désormais effectivement piégées : incapables d’entrer en Chine, le plus grand consommateur mondial de cuivre, et de plus en plus bloquées par les restrictions d’importation en Asie du Sud-Est — les laissant « nulle part où aller ».

Dans ce contexte, les commerçants et les entreprises de traitement cherchent activement de nouveaux hubs de transit et de traitement préliminaire pour absorber les matières de faible qualité déplacées. Parmi les régions potentielles — comme l’Inde, le Moyen-Orient et l’Amérique du Sud —, le Moyen-Orient émerge comme un candidat prometteur, grâce à son régime commercial ouvert, ses avantages en termes de coûts et sa position stratégique en matière de logistique.

2.La Fin d’une Ère : Le Déclin de l’Asie du Sud-Est en tant que Hub de Transit pour les Déchets de Cuivre de Faible Qualité

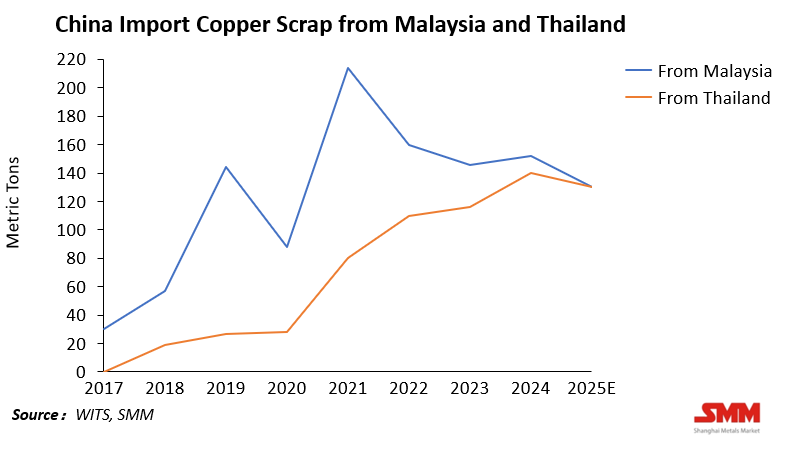

Depuis l’interdiction chinoise des importations de déchets solides, l’Asie du Sud-Est est devenue une région de transit majeure pour les déchets de cuivre. Des pays comme la Malaisie et la Thaïlande ont absorbé de grandes quantités de déchets de cuivre de faible qualité provenant d’Europe et des États-Unis, effectuant des processus de base tels que le tri, la découpe et le reconditionnement avant de les réexporter vers la Chine. Cependant, cette ère de l’Asie du Sud-Est en tant que « porte d’entrée » mondiale pour les déchets de cuivre touche à sa fin.

En 2021, la Malaisie a mis en place de nouvelles normes SIRIM, augmentant considérablement le seuil d’importation — exigeant un contenu en cuivre d’au moins 94,75 %. De grandes quantités de déchets de cuivre de faible qualité ont été refusées ou bloquées dans les ports. En conséquence, de nombreuses entreprises de recyclage et de transformation de longue date ont déménagé, une part substantielle s’installant en Thaïlande, où les politiques étaient alors plus souples.

Pourtant, depuis 2023, la Thaïlande a également resserré ses systèmes d’importation de déchets métalliques et de délivrance de licences, tout en réprimant la contrebande et les fausses déclarations. En substance, la Thaïlande devient « la Malaisie suivante ». Avec une application complète, des délais de dédouanement prolongés et des coûts de conformité plus élevés, le rôle de l’Asie du Sud-Est en tant que centre de réexportation de déchets de cuivre de basse qualité s’estompe rapidement. Les commerçants sont désormais contraints de chercher de nouvelles destinations — et le Moyen-Orient est apparu sur leur radar comme le prochain pôle de transformation potentiel.

3. Le potentiel du Moyen-Orient : flexibilité politique + avantage coût + position stratégique

Alors que les commerçants mondiaux cherchent de nouvelles bases de transformation, la combinaison unique d’avantages du Moyen-Orient le positionne comme un point chaud émergent pour la réexportation et la transformation légère de déchets de cuivre. Son attrait provient de trois dimensions clés : des politiques indulgentes, des structures de coûts compétitives et un positionnement géographique et commercial stratégique.

(1) Flexibilité politique

L’environnement réglementaire relativement détendu du Moyen-Orient est actuellement son plus grand atout. En contraste frappant avec les barrières environnementales croissantes en Asie du Sud-Est, la plupart des pays du Moyen-Orient — notamment les Émirats arabes unis, Oman et l’Arabie saoudite — n’ont pas encore introduit de restrictions strictes sur les importations de déchets de cuivre.

Les gouvernements régionaux privilégient l’attraction d’investissements étrangers et la diversification industrielle plutôt que les contraintes environnementales. Les zones franches telles que la Jebel Ali Free Zone (JAFZA) et les Khalifa Economic Zones Abu Dhabi (KEZAD) aux Émirats arabes unis, ainsi que la Sohar Free Zone à Oman, offrent des incitations incluant des droits de douane nuls et des importations sans licence. Pour les commerçants recherchant un dédouanement efficace et une bureaucratie minimale, cette ouverture réglementaire offre un avantage inégalé.

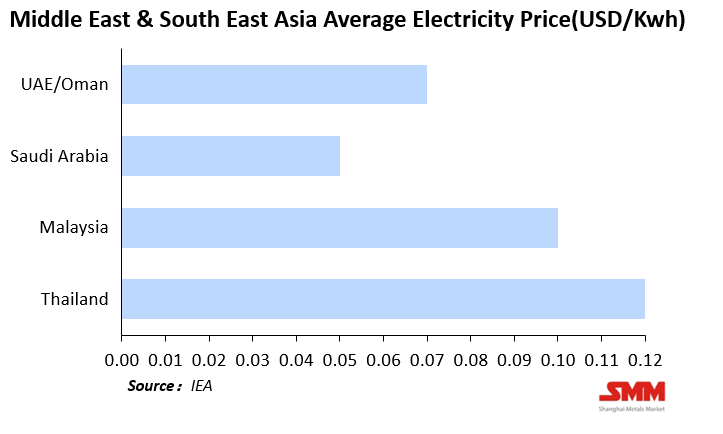

(2) Compétitivité des coûts

Le Moyen-Orient bénéficie également d’un avantage coût significatif, particulièrement en matière d’énergie. Selon les données de l’Agence internationale de l’énergie (AIE) et des régulateurs régionaux :

Cet écart substantiel des coûts énergétiques se traduit par une forte compétitivité prix. Combiné à une infrastructure logistique moderne et de faibles coûts de stockage, les ports du Moyen-Orient peuvent déplacer les matériaux efficacement. hub.Bien que les coûts de main-d’œuvre locaux soient plus élevés, les zones industrielles dépendent fortement des travailleurs migrants venus d’Inde, du Pakistan et du Bangladesh, ce qui maintient les dépenses de main-d’œuvre pour le traitement léger à peu près au même niveau que dans le Sud-Est asiatique.

(3) Emplacement stratégique et infrastructure

Géographiquement, le Moyen-Orient se situe à la croisée de l’Asie, de l’Europe et de l’Afrique — reliant vers l’ouest les marchés européens et vers l’est la Chine, l’Inde et le Sud-Este asiatique. Ses ports en eau profonde de classe mondiale — Jebel Ali, Sohar et Dammam, entre autres — offrent des avantages naturels pour le réexport et le commerce de transit.

Ces ports permettent un cycle complet d’importation–traitement–réexportation, soutenant des opérations allant de l’entreposage et du tri à la reconditionnement et même à un premier affinage — renforçant le potentiel de la région en tant que futur hub de traitement de déchets de cuivre.

4.Preuves émergentes : une fonction « collecte et distribution » naissante

Bien que le secteur du traitement de déchets de cuivre au Moyen-Orient soit encore balbutiant, plusieurs développements suggèrent déjà son émergence progressive en tant que nouveau nœud de transit et de traitement léger de déchets de cuivre mondiaux.

(1) Les Émirats arabes unis : devenir le noyau commercial régional

À Dubaï et Sharjah, un nombre croissant d’entreprises se spécialisent désormais dans le tri, l’emballage et le réexport de déchets de cuivre. Beaucoup sont soutenues par des investisseurs d’Inde, du Pakistan et de Chine, tirant parti de l’efficacité des formalités douanières du port de Jebel Ali et des avantages de la zone franche pour traiter des matières premières provenant d’Europe, des États-Unis et d’Afrique avant de les réexporter vers l’Asie.

Certaines entreprises ont déjà installé des lignes de traitement préliminaire pour améliorer la pureté du cuivre afin de répondre aux normes d’importation chinoises ou indiennes. Bien que l’échelle reste modeste, cette tendance indique que les Émirats arabes unis jouent un rôle intermédiaire dans le commerce mondial de déchets de cuivre.

Il est notoire qu’à partir de 2024, les Émirats arabes unis ont imposé un tarif d’exportation de 400 dirhams (≈ 775 RMB) par tonne sur les déchets de cuivre. Bien que les exportations aient brièvement baissé, cette politique pourrait, à long terme, encourager un traitement plus valorisé, faisant progressivement passer les Émirats arabes unis d’un simple centre de tri à un centre de fabrication légère.

(2) Oman : création d’un cluster industriel basé sur des politiques

Oman a activement promu le recyclage des métaux au sein de son « Cluster Métallurgique » au port de Sohar, établi ces dernières années. Le cluster accueille des projets de recyclage de cuivre, d’aluminium et d’acier et a attiré des investisseurs d’Inde, de Turquie et d’Europe. Certaines entreprises ont commencé à effectuer localement un tri léger et un reconditionnement.

De plus,la « Stratégie de développement industriel 2040 » d’Oman identifie explicitement le recyclage des métaux et les capacités de réexportation comme piliers de la diversification industrielle — offrant une base politique solide pour l’importation et le traitement légaux de déchets de cuivre.

(3) Arabie saoudite : vers une économie circulaire domestique

Bien que les importations saoudiennes de déchets de cuivre restent limitées,sa Stratégie nationale pour l’économie circulaire met l’accent sur le développement de systèmes de recyclage des métaux et la création de parcs industriels pour la production de métaux secondaires,avec la participation d’investissements étrangers.À mesure que les infrastructures et la coordination interrégionale s’améliorent,l’Arabie saoudite pourrait devenir un centre de redistribution clé au sein du réseau interne de déchets de cuivre du Moyen‑Orient.

Dans l’ensemble,bien que le Moyen‑Orient manque de capacités de fusion ou de raffinage à grande échelle,ses capacités de transit,de stockage et de traitement préliminaire se développent rapidement.Des zones franches actives et l’efficacité logistique portuaire aux politiques industrielles nationales,ces signaux pointent tous dans une même direction : le Moyen‑Orient est choisi par le commerce mondial des déchets de cuivre comme le prochain hub potentiel de traitement et de distribution,suivant le modèle de l’Asie du Sud‑Est.

5.Risques et incertitudes

Malgré son potentiel,la voie du Moyen‑Orient pour devenir un hub mondial des déchets de cuivre fait face à de multiples incertitudes — des lacunes réglementaires aux défis géopolitiques.

(1) Cadres politiques et réglementaires incomplets

Tout comme l’Asie du Sud‑Est à ses débuts,la plupart des pays du Moyen‑Orient manquent encore de surveillance environnementale systématique et de critères d’importation standardisés pour les déchets de cuivre.À part les Émirats arabes unis et Oman,peu ont des règles claires concernant la qualité du cuivre,les niveaux de contamination ou la traçabilité.

Bien que ce vide politique offre des avantages commerciaux à court terme,il comporte des risques à long terme de revirements politiques.Si des partenaires internationaux ou des importateurs majeurs exigent des normes environnementales plus strictes,la région pourrait faire face au même cycle de durcissement que l’Asie du Sud‑Est a connu.

(2) Risques environnementaux et de réputation

Les gouvernements du Moyen‑Orient promeuvent des discours sur l’« industrie verte » et l’économie circulaire.Cependant,une mauvaise gestion environnementale ou un commerce illicite aux premiers stades pourrait facilement entacher ces efforts.Pour les économies soucieuses de leur image comme les Émirats arabes unis et l’Arabie saoudite, qui cherchent à se positionner comme des destinations d’investissement durable, être étiquetées « centre de traitement des déchets low-cost » serait préjudiciable pour leur réputation.

Ainsi, pour soutenir la croissance, la région doit mettre en place des cadres de traitement traçables, conformes et à faibles émissions — même au prix d’une hausse des charges opérationnelles.

(3) Risques géopolitiques et logistiques

Le Moyen-Orient reste géopolitiquement sensible.Des problèmes tels que la sécurité maritime en mer Rouge, les tensions entre l’Iran et le Golfe, et les conflits régionaux pourraient directement perturber les routes de transport des déchets de cuivre.

De plus, les réseaux logistiques internes de la région restent fragmentés — bien que ses ports soient de classe mondiale, l’interconnectivité est limitée, et le transit transfrontalier repose souvent sur une poignée de corridors désignés.Ces facteurs présentent des risques systémiques en cas de perturbations de la chaîne d’approvisionnement mondiale.

6.Conclusion:Le Moyen-Orient face à une « fenêtre d’opportunité politique »

L’évolution des flux mondiaux de déchets de cuivre a toujours reflété les changements de politiques et de structures de coûts.L’interdiction d’importation de la Chine a autrefois stimulé l’essor de l’Asie du Sud-Est; aujourd’hui, le durcissement en Asie du Sud-Est ouvre une nouvelle fenêtre pour le Moyen-Orient.

Avec des systèmes commerciaux ouverts, des coûts énergétiques bas et une position géographique stratégique, le Moyen-Orient dispose des prérequis fondamentaux pour devenir le nouveau centre mondial des déchets de cuivre de faible qualité.

Cependant, le potentiel ne se transforme pas automatiquement en réalité.Pour saisir véritablement cette opportunité de migration industrielle, les économies du Moyen-Orient doivent équilibrer vitesse et structure — maintenir l’ouverture et l’efficacité commerciale tout en établissant des cadres environnementaux, de traçabilité et de conformité de base pour éviter de répéter le cycle « expansion-puis-restriction » de l’Asie du Sud-Est.

En définitive, les flux mondiaux de déchets de cuivre représentent une interaction continue entre politique, coûts et géopolitique.Aujourd’hui, le Moyen-Orient se trouve là où était l’Asie du Sud-Est il y a dix ans : des opportunités abondantes, mais une fenêtre étroite.Si la région parvient à institutionnaliser ses avantages précoces et à construire un écosystème industriel intégré, elle pourrait bien devenir un nœud pivot dans la prochaine phase du paysage mondial du cuivre recyclé.