- Moteur macroéconomique : les deux moteurs de l'économie et de la démographie alimentent la croissance à long terme de la demande d'acier

L'économie indienne continue de croître à un rythme remarquable. Selon les dernières données, son PIB est passé de 2,84 billions de dollars en 2019 à 3,91 billions de dollars en 2024, soit un taux de croissance de 38 % sur cinq ans, la classant parmi les économies majeures à la croissance la plus rapide au monde. Il est particulièrement à noter que l'Inde a dépassé le Royaume-Uni en 2024 pour devenir la cinquième économie mondiale, marquant une élévation significative de son statut économique mondial. Ce miracle économique est alimenté par sa vaste base démographique – atteignant 1,451 milliard en 2024 – avec une structure démographique distinctement jeune. Ce « dividende démographique » fournit une impulsion soutenue pour l'industrialisation et l'urbanisation de l'Inde, créant simultanément une base solide pour la consommation d'acier.

En examinant plus en détail le potentiel de consommation d'acier, la consommation actuelle d'acier par habitant en Inde n'est que d'environ 104 kg. Ce chiffre est non seulement bien inférieur aux environ 600 kg de la Chine et aux roughly 500 kg du Japon, mais aussi significativement inférieur à la moyenne mondiale d'environ 230 kg. Cet écart reflète à la fois l'état actuel de son développement industriel et un espace définitif pour la croissance future de la demande. Étant donné que l'Inde est au stade intermédiaire de l'industrialisation et accélère son urbanisation, cette disparité est appelée à se transformer en une forte impulsion de rattrapage, entraînant une croissance soutenue de la demande d'acier.

- Analyse de la demande : l'essor de la demande intérieure piloté par les politiques crée une structure de demande diversifiée

Source : SMM, WSA.

Source : SMM, WSA.

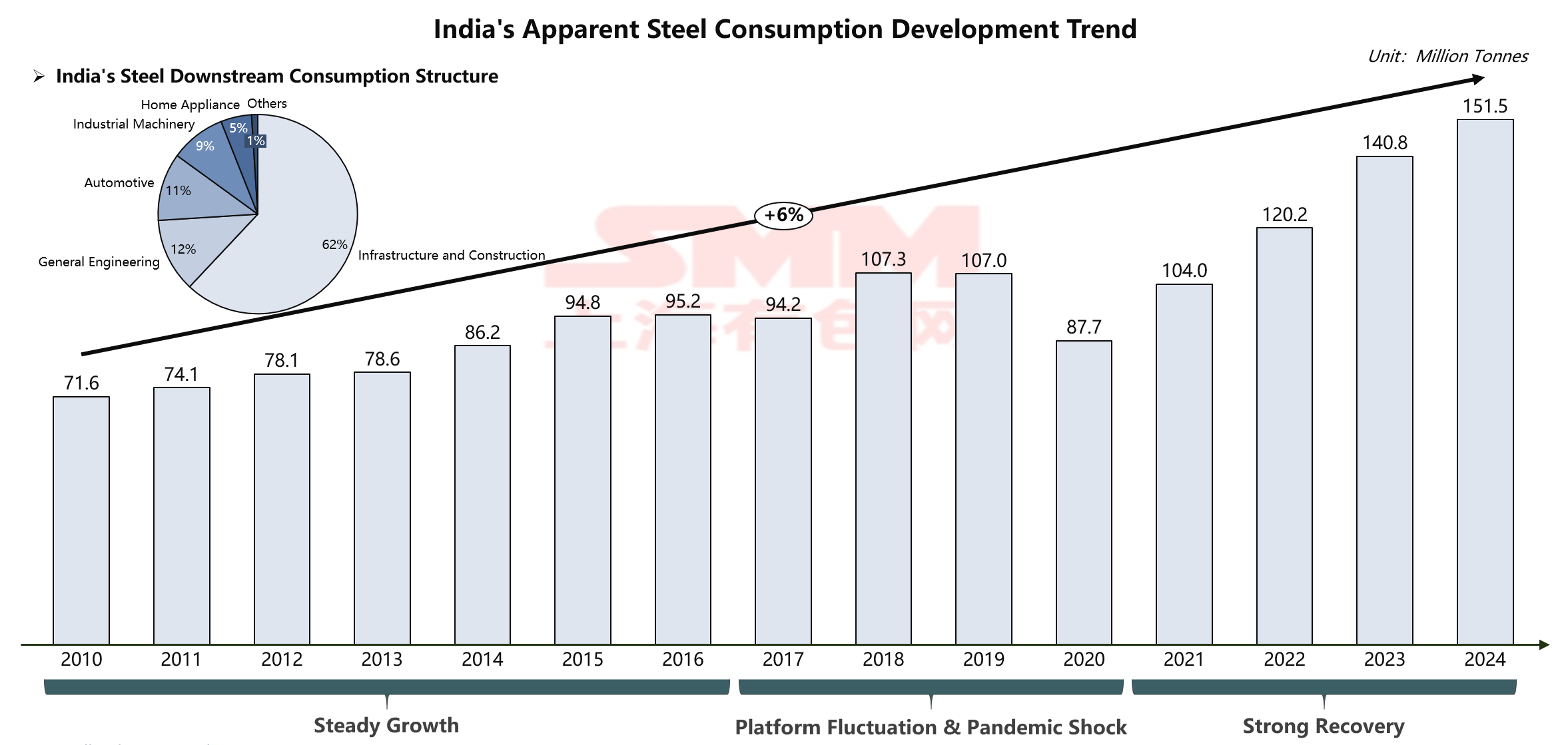

Le marché de la consommation d'acier de l'Inde connaît un cycle de croissance sans précédent. La consommation est passée de 71,6 millions de tonnes en 2010 à 151,5 millions de tonnes en 2024, plus que doublant. Derrière cette croissance stupéfiante se cache une structure de demande typiquement indienne – le secteur des infrastructures et de la construction représente à lui seul 62 % de la consommation, ce qui en fait le principal moteur de la demande d'acier.

Cette structure de consommation distinctive reflète directement l'orientation stratégique du gouvernement indien. Actuellement, le gouvernement entraîne le pays dans une nouvelle ère de construction d'infrastructures grâce à des niveaux budgétaires historiques. Concrètement, les plans pour l'exercice budgétaire 2025-26 prévoient un investissement record annuel dans les infrastructures de 11,21 billions de roupies (environ 133 milliards de dollars). Ces fonds sont principalement dirigés vers des secteurs clés tels que les transports, l'énergie et le développement urbain: le programme national de routes Bharat Mala Pariyojana vise à développer de nombreux projets routiers au cours des cinq prochaines années; le Plan de développement urbain (2024-28) alloue des financements massifs pour l'extension du métro, le logement et les villes intelligentes; parallèlement, la modernisation du réseau ferroviaire et l'expansion des trains à grande vitesse progressent rapidement。

Au-delà des infrastructures traditionnelles, le gouvernement indien promeut systématiquement la modernisation de la fabrication grâce au régime d'incitation à la production liée (PLI)。 Ce régime couvre 14 secteurs clés, incluant l'acier spécial, l'électronique et l'automobile, visant à encourager l'expansion de la fabrication nationale et les exportations via des subventions。 Rien que dans le segment de l'acier spécial, le premier tour a attiré des engagements d'investissement de 25 milliards de roupies de 35 entreprises; la fabrication électronique, aidée par le PLI et d'autres politiques, progresse de l'assemblage de téléphones mobiles vers la fabrication de composants à haute valeur ajoutée。 La mise en œuvre de ces politiques industrielles non seulement élargit la demande totale d'acier, mais optimise continuellement la structure de la demande, favorisant la croissance de la demande pour les produits en acier haut de gamme。

- Analyse de l'offre: Une expansion régulière des capacités confrontée à des défis structurels, peinant à suivre la croissance de la demande

Source: SMM, WSA。

Source: SMM, WSA。

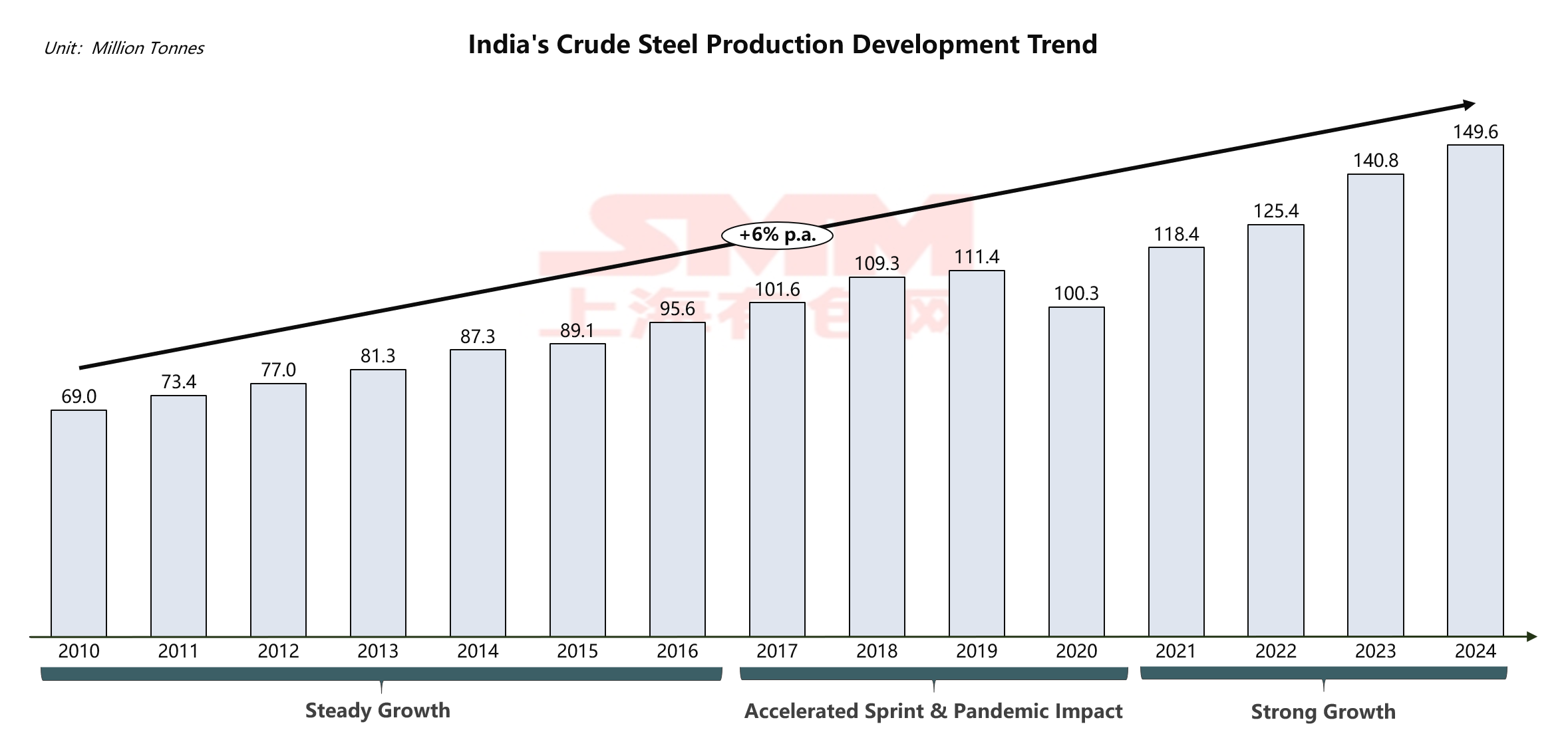

Face à une demande du marché en expansion rapide, l'industrie sidérurgique indienne démontre une forte résilience。 Sa production d'acier brut est passée régulièrement de 69,0 millions de tonnes en 2010 à 149,6 millions de tonnes en 2024, maintenant un taux de croissance annuel composé (TCAC) stable d'environ 6%。 Cette trajectoire de croissance illustre pleinement la vitalité et le potentiel du secteur sidérurgique indien。

Forte concentration industrielle, dominée par les grands acteurs

Source: SMM, WSA, GEM。

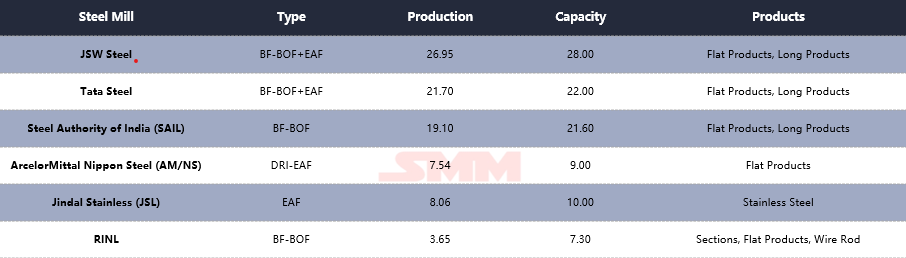

L'industrie sidérurgique indienne a formé un système industriel complet dominé par quelques grands acteurs。 Parmi eux, JSW Steel mène avec une production annuelle de 26,95 millions de tonnes, suivi de près par Tata Steel à 21,70 millions de tonnes, et Steel Authority of India Ltd. (SAIL) se classant troisième avec 19,10 millions de tonnes。 Ces trois leaders industriels, avec ArcelorMittal Nippon Steel (AM/NS) India, Jindal Stainless (JSL) et d'autres, constituent la force centrale de l'industrie sidérurgique indienne。Il est particulièrement notable que ces entreprises présentent des voies technologiques diversifiées, coexistantes depuis le traditionnel haut fourneau-convertisseur à l'oxygène (HF-BOF) jusqu'aux procédés plus flexibles du four à arc électrique (FAE), formant ainsi un paysage technologique de production diversifié. Cette diversité technologique améliore non seulement la capacité de l'industrie à faire face aux fluctuations des matières premières, mais fournit également une base procédurale pour répondre aux besoins précis des différents segments de marché.

Géographiquement, les principaux producteurs d'acier indiens présentent une nette configuration bicéphale : la « Zone de ressources orientale » et la « Zone côtière occidentale ». À l'est, Tata Steel, SAIL et Jindal Stainless sont profondément enracinés dans les corridors sidérurgiques traditionnels comme le Jharkhand et l'Odisha, établissant des bases de production tirant parti des riches ressources locales en minerai de fer, incarnant une implantation typiquement orientée vers les ressources. Dans les régions côtières occidentales et méridionales, JSW Steel, AM/NS India et RINL utilisent les avantages des ports en eau profonde du Gujarat, du Karnataka et de l'Andhra Pradesh pour construire une implantation axée sur le marché et la logistique, caractérisée par l'importation de charbon à coke et l'exportation d'acier fini. Cette distribution géographique façonne directement le système logistique croisé unique de l'Inde, avec un « transport du minerai vers l'est » et un « transport du charbon vers l'ouest », impactant profondément les structures de coûts des entreprises et indiquant que l'expansion future des capacités continuera à se concentrer dans les zones côtières pour renforcer le contrôle stratégique sur les ressources et marchés mondiaux.

Perspectives à venir, l'industrie sidérurgique indienne inaugure un nouveau cycle d'expansion des capacités, montrant une forte confiance des acteurs du marché dans les perspectives du secteur. Selon des plans de capacité vérifiables, les principales entreprises sidérurgiques mettront en place progressivement la construction de capacités au cours des prochaines années. Cependant, en raison de l'avancement variable des projets et de certains plans non encore finalisés, le rythme réel de libération des capacités pourrait présenter des caractéristiques volatiles. Cette incertitude dans la croissance de l'offre, couplée à une croissance de la demande régulièrement rapide, devrait créer un déséquilibre persistant entre l'offre et la demande dans les années à venir.

Source : SMM, GEM.

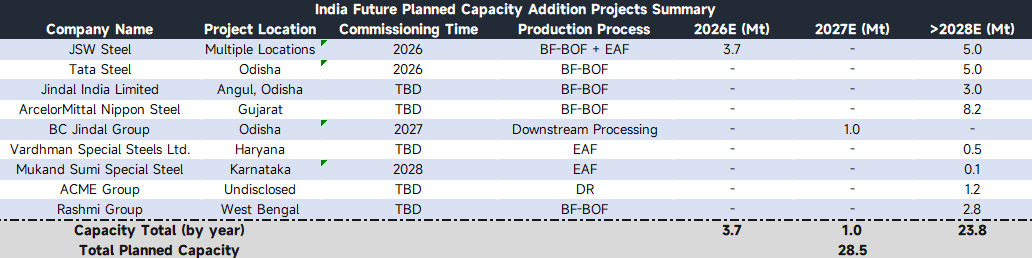

D'un point de vue structurel des produits, cette vague d'expansion des capacités montre une tendance à la diversification. Des entreprises leaders comme Tata Steel et ArcelorMittal Nippon Steel continuent de renforcer leur présence dans les produits plats haut de gamme et les produits sidérurgiques complets, visant à accroître la valeur ajoutée. Parallèlement, l'activité d'investissement dans le secteur de l'acier spécial a considérablement augmenté. Des entreprises comme Vardhman Special Steels et Mukand Sumi Special Steel se concentrent sur des marchés de niche tels que les aciers spéciaux pour l'automobile et l'ingénierie, planifiant de construire des capacités spécialisées. Dans le secteur des matériaux de base, le projet de laminage à froid du BC Jindal Group et la capacité en produits longs du Rashmi Group fournissent des compléments importants pour répondre aux demandes de fabrication et d'infrastructure.

D'un point de vue structurel des produits, cette vague d'expansion des capacités montre une tendance à la diversification. Des entreprises leaders comme Tata Steel et ArcelorMittal Nippon Steel continuent de renforcer leur présence dans les produits plats haut de gamme et les produits sidérurgiques complets, visant à accroître la valeur ajoutée. Parallèlement, l'activité d'investissement dans le secteur de l'acier spécial a considérablement augmenté. Des entreprises comme Vardhman Special Steels et Mukand Sumi Special Steel se concentrent sur des marchés de niche tels que les aciers spéciaux pour l'automobile et l'ingénierie, planifiant de construire des capacités spécialisées. Dans le secteur des matériaux de base, le projet de laminage à froid du BC Jindal Group et la capacité en produits longs du Rashmi Group fournissent des compléments importants pour répondre aux demandes de fabrication et d'infrastructure.

Il est notable que des contradictions structurelles persistent entre la disposition actuelle des capacités et la demande du marché. Le cycle de construction des capacités haut de gamme est long, rendant difficile d'atténuer la dépendance aux importations d'acier haut de gamme à court terme. Parallèlement, certaines capacités bas et moyen de gamme, en raison des spécifications des produits, des structures de coûts et d'autres facteurs, présentent un alignement limité avec la vaste demande intérieure d'infrastructure, conduisant au phénomène particulier de lacunes d'approvisionnement domestique simultanées et de certaines ressources cherchant des marchés d'exportation.

D'un point de vue des procédés technologiques, les nouvelles capacités poursuivent la tendance dominée par le haut fourneau-convertisseur (HF-BOF) complétée par le four à arc électrique (EAF), reflétant le choix réaliste de l'industrie sidérurgique indienne basé sur les conditions des ressources. Simultanément, les projets de fer réduit direct (DRI) vert promus par des entreprises comme ACME Group démontrent l'exploration active de l'industrie vers une transformation durable, offrant des tentatives précieuses pour les futures voies de développement bas carbone.

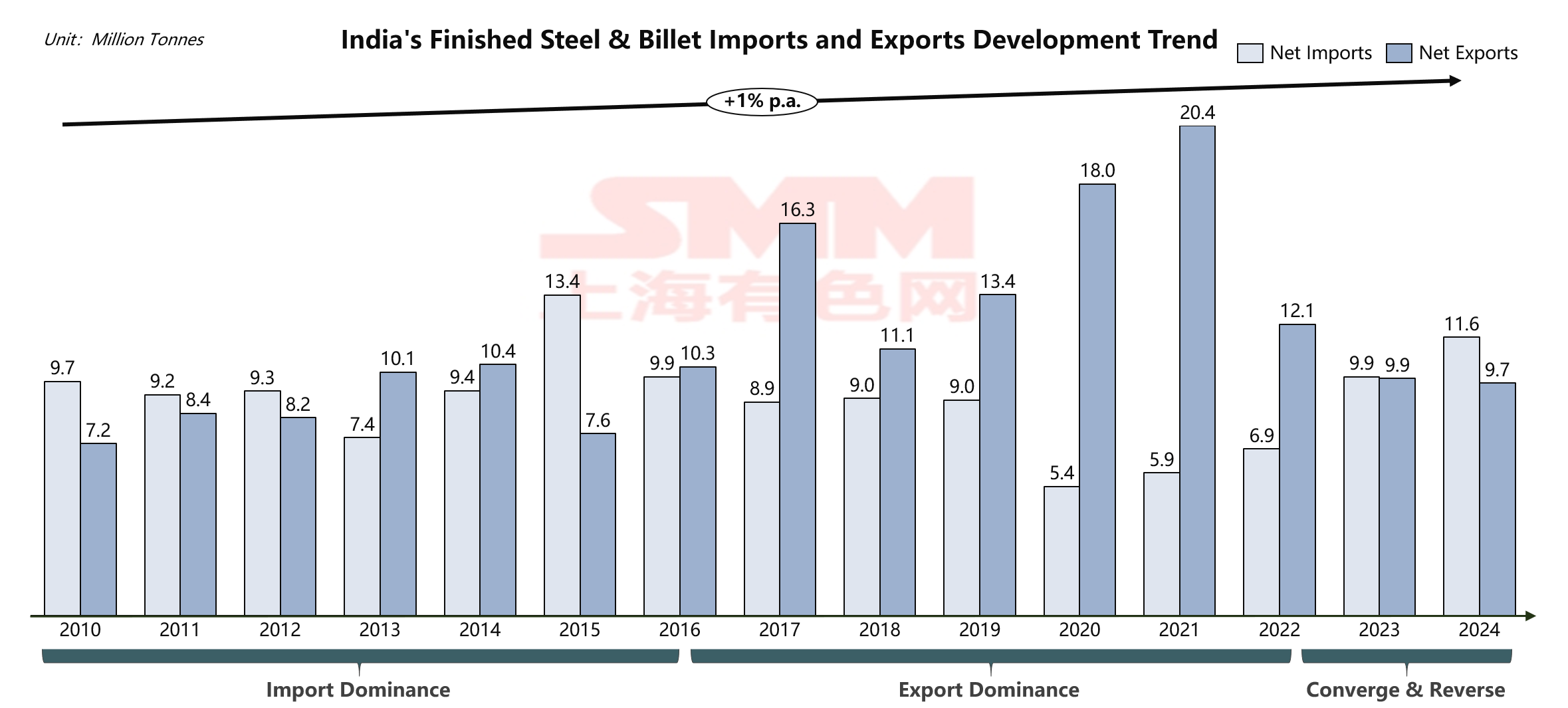

- Dynamique des échanges: Un changement stratégique d'exportateur net à importateur net met en lumière les contradictions structurelles industrielles

Source : SMM, WSA.

Source : SMM, WSA.

La balance commerciale de l'acier de l'Inde subit des changements structurels profonds, directement liés à la croissance explosive de sa consommation apparente intérieure d'acier. En 2024, tout en atteignant un record de 151,5 millions de tonnes de consommation apparente d'acier, l'Inde a enregistré une importation nette d'environ 1,9 million de tonnes, représentant seulement environ 1,25 % de sa consommation intérieure totale. Cela indique indirectement que la grande majorité de la demande d'acier de l'Inde est encore satisfaite par les capacités domestiques, les importations servant simplement de complément structurel. Cependant, en se remémorant la période 2021-2022, l’Inde était un exportateur net, sa capacité domestique couvrant non seulement la consommation intérieure mais dégageant également un excédent pour approvisionner les marchés internationaux. Le passage au statut d’importateur net indique clairement que le taux de croissance de la consommation intérieure a dépassé de manière significative l’expansion des capacités nationales, contraignant l’Inde à rechercher des approvisionnements supplémentaires sur le marché mondial pour combler cet écart grandissant.

Source : TradeMap, UNComtrade.

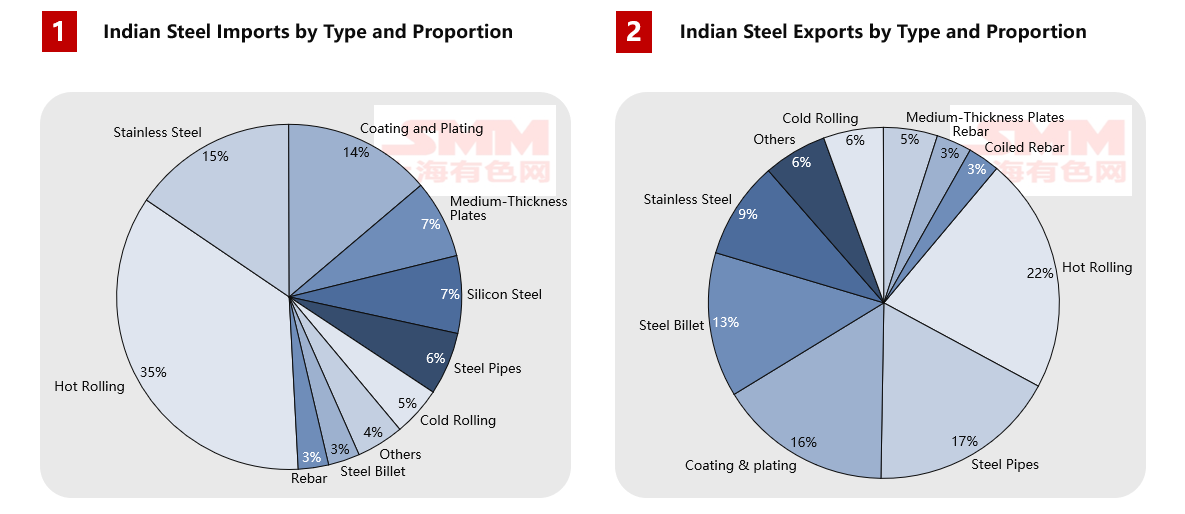

L’analyse de la structure des produits révèle des contradictions plus marquées. L’Inde dépend fortement des produits sidérurgiques haut de gamme, avec des importations annuelles atteignant 4,01 millions de tonnes de produits laminés à chaud, 1,76 million de tonnes d’acier inoxydable, 1,57 million de tonnes de tôle revêtue et 820 000 tonnes d’acier au silicium, ce qui souligne clairement les lacunes technologiques de son secteur manufacturier haut de gamme. Les produits exportés sont principalement des semi-finis (tels que 2,06 millions de tonnes de bobines laminées à chaud et 1,26 million de tonnes de billettes) et des produits finis de moyenne à basse gamme, montrant une nette orientation vers une production à faible valeur ajoutée. Cette structure commerciale reflète profondément le dilemme transitionnel auquel est confrontée l’industrie sidérurgique indienne lors de sa modernisation : les capacités haut de gamme ne sont pas encore suffisamment matures pour répondre aux besoins de la montée en gamme industrielle nationale, tandis que les capacités de moyenne et basse gamme, bien que substantielles en volume, ne parviennent pas à servir pleinement la base nationale d’infrastructures et de fabrication en raison des écarts de rentabilité entre les marchés intérieur et international ou de problèmes de gamme produits.

Source : TradeMap, UNComtrade.

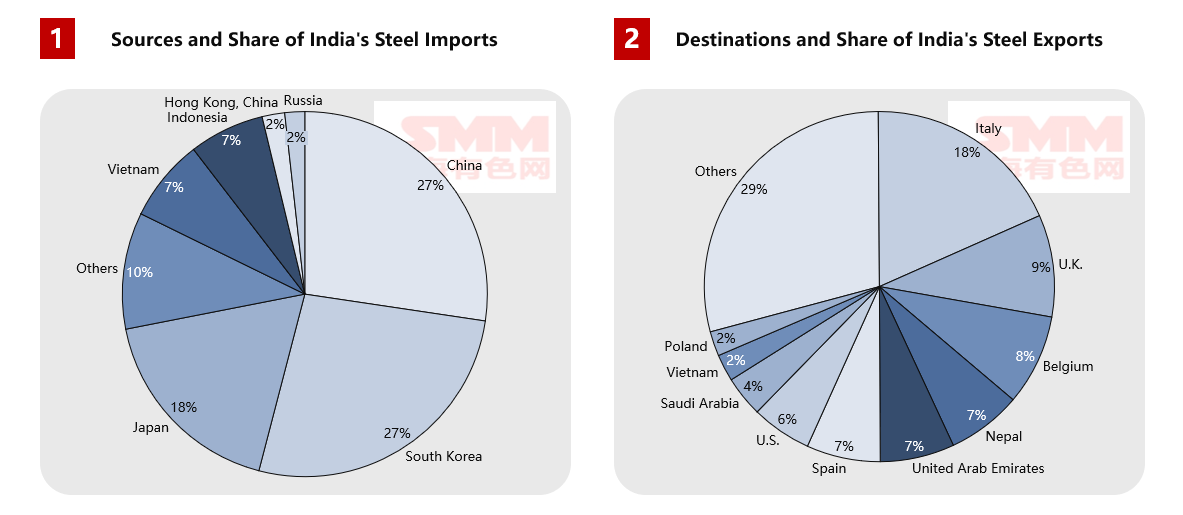

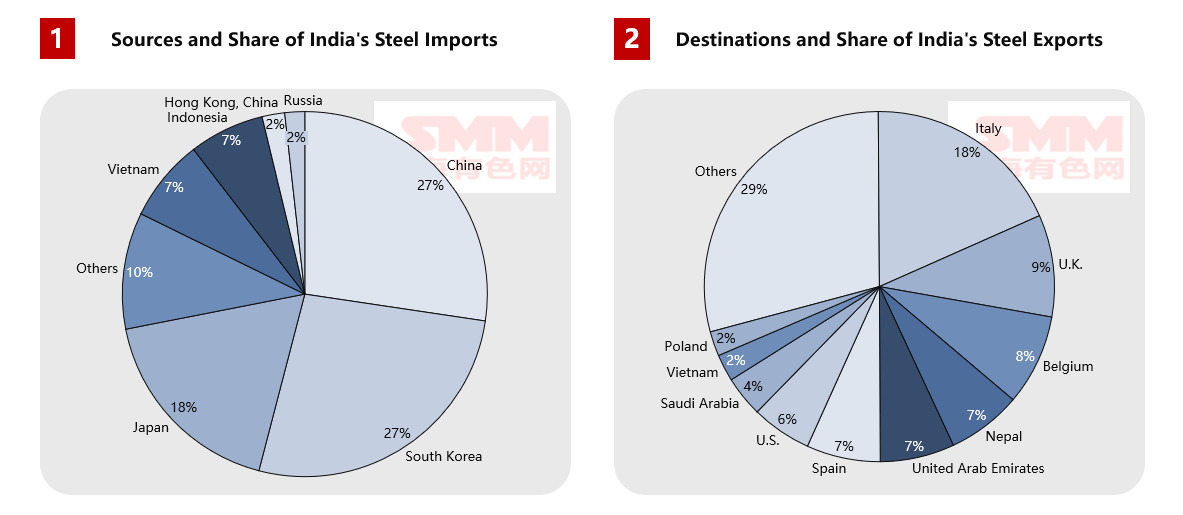

Une analyse plus approfondie des flux commerciaux géographiques montre que pour les exportations, l’Italie est la première destination de l’acier indien avec 1,75 million de tonnes, suivie par la Belgique, le Royaume-Uni et d’autres pays européens, démontrant la compétitivité-coût de l’Inde sur le marché de l’acier moyen et bas de gamme. Parallèlement, les exportations stables vers des pays voisins comme le Népal et les Émirats arabes unis soulignent ses avantages économiques régionaux. Cependant, les sources d’importation sont très concentrées, la Chine, la Corée du Sud et le Japon représentant collectivement 54 %, ce qui souligne la forte dépendance de l’Inde vis-à-vis des chaînes d’approvisionnement haut de gamme est-asiatiques durant sa montée en gamme industrielle. Ce schéma commercial reflète profondément la position réelle de l’industrie sidérurgique indienne dans la chaîne de valeur mondiale : disposant de capacités suffisantes pour répondre aux besoins nationaux de construction de base, mais stratégiquement limitée dans la fabrication haut de gamme.

Notamment, pour résoudre ces contradictions structurelles, le gouvernement indien a adopté une série de politiques commerciales aux orientations claires. En matière de restrictions aux importations, bien que les droits de sauvegarde sur les principaux produits plats comme les tôles laminées à chaud, laminées à froid et revêtues aient expiré, leur logique protectrice se poursuit via des droits antidumping et des droits compensateurs toujours en vigueur, ainsi que des droits de douane de base relativement élevés, augmentant collectivement le coût d'importation de l'acier bas et moyen de gamme et créant un espace marché pour les aciéries nationales. Parallèlement, le maintien des droits antidumping et compensateurs sur certains tuyaux et tubes en acier restreint davantage les importations en provenance de pays comme la Chine et le Vietnam.

D'autre part, l'exemption pour certains produits en acier inoxydable dans le cadre du décret très surveillé sur le contrôle de la qualité (QCO) a été prolongée jusqu'en mars 2026, couvrant principalement les produits plats en acier inoxydable largement utilisés des séries 200 et 300 dans la construction et la fabrication. Cet arrangement reflète clairement que l'Inde rencontre toujours des goulets d'étranglement en capacité et en qualité dans le secteur de l'acier haut de gamme, nécessitant de continuer à s'appuyer sur les importations pour satisfaire les besoins de fabrication en aval à court terme. Ce mélange de politiques a produit un effet de détournement des échanges notable :

- Les barrières tarifaires maintiennent le coût d'importation de l'acier ordinaire élevé, affaiblissant la compétitivité-prix des ressources de gamme moyenne en provenance de Chine, du Vietnam, etc.

- L'exemption du QCO maintient des opportunités de marché pour les fournisseurs d'acier haut de gamme disposant d'avantages techniques et qualitatifs, comme le Japon et la Corée du Sud.

- La structure des importations d'acier de l'Inde évolue d'une croissance globale du « volume » vers une supplementation ciblée par la « qualité ».

Ces ajustements politiques font écho à la contradiction domestique entre l'offre et la demande : la capacité existante ne peut pas couvrir entièrement tous les niveaux de la demande intérieure. Les produits haut de gamme doivent encore être importés en raison de limitations technologiques, tandis que certains produits bas et moyen de gamme, via les mécanismes de marché, « circulent de manière sélective » en quête de profits internationaux, entraînant une demande intérieure non entièrement satisfaite.

- Perspectives futures : Équilibre offre-demande de l'Inde et remodelage du paysage mondial

Sur la base d'une analyse approfondie des fondamentaux de l'industrie sidérurgique indienne, son futur schéma commercial présentera une voie de développement complexe mais claire. À court et moyen terme, le commerce indien de l'acier évoluera d'une position d'importations nettes vers un déficit structurel.

Les perspectives à court terme (jusqu'en 2027) indiquent que l'Inde maintiendra et étendra sa position d'importateur net. Ce jugement repose sur deux facteurs clés : premièrement, les projets de capacités planifiés n'ont pas encore formé une offre effective, de nombreux grands projets actuels en construction devant concentrer leur production seulement après 2028 ; deuxièmement, la croissance de la demande portée par les investissements en infrastructures restera forte, notamment dans le contexte de l'avancement continu de grands projets comme le Plan National des Autoroutes Bharat Mala et le Plan de Développement Urbain. Durant cette période, la dépendance de l'Inde aux importations pour les produits clés tels que les bobines laminées à chaud, les aciers automobiles haut de gamme et les aciers électriques est susceptible d'augmenter, offrant des opportunités de marché significatives pour les exportateurs mondiaux d'acier.

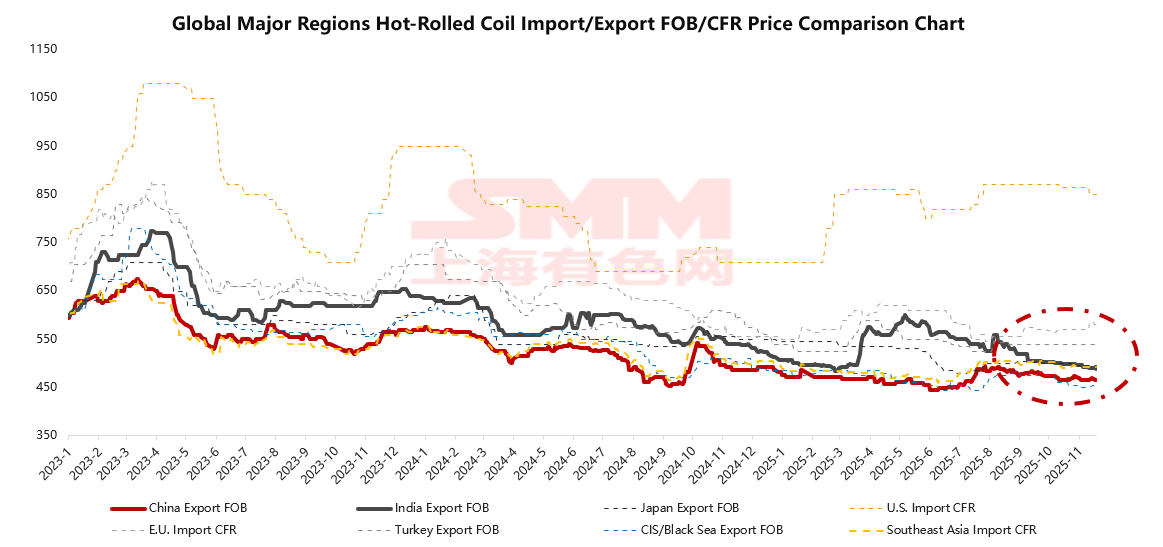

Source : SMM.

Il est à noter que sur le marché mondial actuel des bobines laminées à chaud, la Chine, tirant parti de sa chaîne industrielle complète et de ses économies d'échelle, présente des prix FOB qui restent les plus bas au monde, établissant le benchmark des prix du marché. En revanche, les prix FOB à l'exportation des bobines laminées à chaud indiennes sont généralement supérieurs de 20 à 40 dollars par tonne à ceux de la Chine, principalement en raison d'une forte dépendance au charbon à coke importé, de coûts logistiques et énergétiques nationaux élevés, et d'une forte demande intérieure incitant les sidérurgistes à privilégier le marché domestique plus rentable. Cette structure des prix crée une relation inverse entre la compétitivité prix des bobines laminées à chaud indiennes et la vigueur de la demande intérieure – exportant activement lorsque la demande intérieure refroidit et se retirant du marché international lorsque la demande intérieure est forte.

Dans le paysage mondial, les prix des bobines laminées à chaud indiennes se situent dans la tranche intermédiaire : manquant d'avantage coût par rapport aux ressources de la CEI affectées par les sanctions, n'étant attractifs pour les marchés d'Asie du Sud-Est que lorsque l'offre locale est tendue et que les prix flambent, mais conservant une certaine compétitivité pour les marchés à coûts élevés comme l'UE. Ce positionnement établit l'Inde comme un « fournisseur flexible » plutôt qu'une « source stable et à bas coût » dans le commerce mondial de l'acier. Son comportement à l'exportation présente une caractéristique de pulsation claire, fluctuant avec la demande intérieure.

Les perspectives à moyen et long terme révèlent que l'industrie sidérurgique indienne fera face à la contradiction persistante de « l'expansion des capacités ne parvenant pas à suivre le rythme de la croissance de la demande ». D'après l'évaluation de SMM, l'objectif de capacité d'acier brut de 300 millions de tonnes fixé par la « Politique nationale de l'acier (2017) » de l'Inde ne devrait être atteint qu'à environ 80 %, ce qui donnerait une capacité réelle d'environ 240 millions de tonnes d'ici 2030. Dans ce contexte, si la consommation d'acier de l'Inde maintient un taux de croissance annuel moyen de 7 %, tandis que la production d'acier brut, limitée par le rythme de réalisation des capacités, n'atteint qu'un taux de croissance d'environ 5 %, et en considérant un taux d'utilisation de la capacité de 85 %, l'écart entre l'offre et la demande en Inde continuera de se creuser, le volume net des importations étant projeté à 25,5 millions de tonnes d'ici 2030. Cette tendance indique que le rythme d'expansion de la capacité sidérurgique de l'Inde aura constamment du mal à suivre la croissance robuste de sa demande intérieure. Même pendant la période de mise en service concentrée des capacités, son vaste marché intérieur devra encore compter sur les importations pour combler le déficit d'offre. Parallèlement, dans le secteur de l'acier haut de gamme, en raison des lacunes dans l'accumulation technologique et les niveaux de processus, la dépendance structurelle de l'Inde envers l'acier à haute valeur ajoutée persistera à long terme, formant une « nouvelle normalité » caractérisée par un « écart total en expansion continue et une dépendance haut de gamme difficile à améliorer ».

Cette tendance de développement impactera profondément le paysage du commerce mondial de l'acier sous trois aspects : Premièrement, l'Inde deviendra le nouveau moteur de la croissance de la demande mondiale d'acier, offrant un débouché crucial pour la capacité sidérurgique mondiale dans un contexte de stagnation de la consommation d'acier en Chine. Deuxièmement, l'expansion continue de la capacité indienne dans les segments bas et moyen de gamme intensifiera la concurrence directe avec les producteurs d'acier de régions comme l'Asie du Sud-Est et le Moyen-Orient. Troisièmement, sous l'impulsion de politiques industrielles comme le régime PLI, l'amélioration des capacités de fabrication haut de gamme en Inde remodelera progressivement le modèle commercial mondial de l'acier haut de gamme.

- L'industrie sidérurgique indienne à un tournant stratégique

L'Inde se trouve à un tournant historique dans le développement de son industrie sidérurgique. Un contexte macroéconomique robuste, des plans systématiques de développement des infrastructures et un dividende démographique continuellement libéré ont conjointement favorisé un marché intérieur de l'acier d'une prospérité sans précédent. Cependant, le rythme de la construction des capacités nationales et des améliorations structurelles ne peut temporairement pas pleinement correspondre à la croissance explosive et à l'évolution rapide de la demande. Au cours des 5 prochaines années, l'Inde consolidera sa position en tant qu'importateur net significatif d'acier à l'échelle mondiale. SMM estime que le volume net des importations de l'Inde pourrait atteindre environ 1,600 million de tonnes d'ici 2028. Cette tendance affectera profondément les flux commerciaux mondiaux de l'acier, la formation des prix et la configuration des capacités. Simultanément, son immense plan d'expansion des capacités et ses politiques industrielles actives déclarent clairement : l'Inde n'est pas seulement le marché de consommation d'acier le plus important au monde pour la décennie à venir, mais elle progresse également régulièrement vers l'objectif de devenir un pôle significatif dans le paysage de l'approvisionnement mondial en acier. En résumé, l'Inde est à la fois le moteur de croissance de la demande le plus critique dans l'industrie sidérurgique mondiale, un marché d'importation structurel encore dépendant des chaînes d'approvisionnement externes dans la fabrication haut de gamme, et un concurrent régional qui continue de s'étendre sur le marché bas et moyen de gamme en tirant parti des avantages de coût et de la flexibilité de l'approvisionnement.