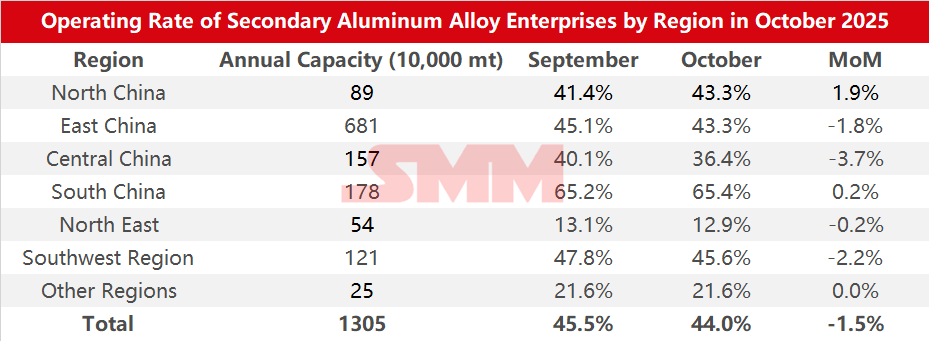

Données d'enquête sur les taux d'activité des entreprises d'alliages d'aluminium secondaire par région et par taille en octobre 2025 :

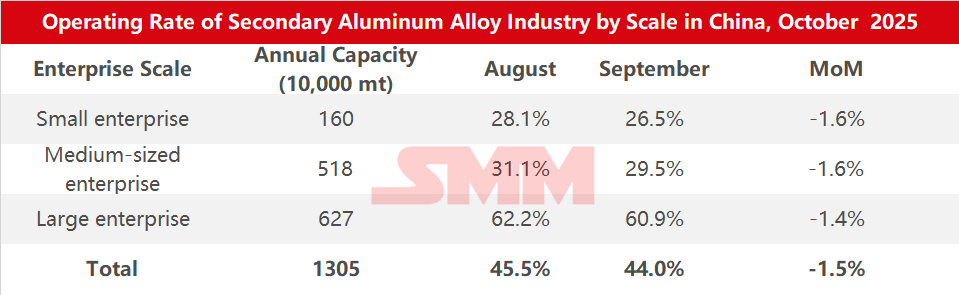

Selon l'enquête du SMM, le taux d'activité de l'industrie de l'aluminium secondaire en octobre 2025 a baissé de 1,5 point de pourcentage en glissement mensuel pour s'établir à 44,0 %, mais a augmenté de 2,2 points en glissement annuel.

En octobre, affecté par de multiples facteurs, le taux d'activité global de l'industrie a été sous pression. Les principales contraintes comprenaient :

(1) Impact des arrêts pour congés : Les entreprises d'approvisionnement direct en aluminium liquide ont maintenu une production continue, mais ont majoritairement adopté des systèmes par équipes et réduit appropriément la charge opérationnelle ; certaines entreprises ont suspendu leur production pendant environ trois jours. La superposition des congés de la Fête de la Mi-Automne et de la Fête nationale a entraîné des congés prolongés pour les entreprises en aval, provoquant une contraction mensuelle des commandes pour les entreprises d'aluminium secondaire.

(2) Pénurie d'approvisionnement en matières premières : La tension de l'offre de déchets d'aluminium domestiques en octobre est restée inchangée, la difficulté du recyclage des déchets d'aluminium tendus étant particulièrement prononcée. Parallèlement, l'offre complémentaire limitée des déchets d'aluminium importés en raison des inversions de prix persistantes a laissé les entreprises confrontées à des difficultés d'approvisionnement. Les stocks de matières premières ont continué d'être consommés, mais le réapprovisionnement a été entravé.

(3) Pression de la compression des coûts : Affecté par la poursuite de la tension de l'offre de déchets d'aluminium, les négociants ont activement suivi les hausses de prix, entraînant une forte augmentation du coût par tonne métrique de déchets d'aluminium de 304 yuans en glissement mensuel en octobre. Simultanément, les prix du cuivre ont continué d'atteindre des sommets historiques, couplés à la hausse des prix du silicium, compressant les coûts des matières premières pour les usines d'aluminium secondaire. Comme les augmentations de coûts étaient trop rapides, la marge bénéficiaire théorique de l'industrie a été comprimée, conduisant même à des pertes, forçant les entreprises à réduire leur production.

(4) Perturbations politiques : Certaines entreprises dans le Henan, le Jiangxi et d'autres régions ont poursuivi les réductions ou arrêts de production en raison de l'incertitude concernant les politiques de remboursement de taxes, se concentrant principalement sur la digestion des stocks de produits finis, avec une tendance à une production conservative.

(5) Impact des restrictions de production liées à la protection environnementale : Les contrôles liés à la protection environnementale initiés en fin de mois dans le Hebei et d'autres zones ont causé des perturbations à la production et au transport locaux, mais l'impact global était contrôlable.

Début novembre, avec l'atténuation des facteurs liés aux congés et la libération de la demande de fin d'année pour atteindre les objectifs annuels sur le marché de l'utilisation finale, les commandes et les taux d'activité des usines d'aluminium secondaire devraient bénéficier d'un soutien temporaire. Cependant, le secteur reste confronté à plusieurs défis : d'une part, les pénuries d'approvisionnement en matières premières, les restrictions de production liées à la protection de l'environnement dans certaines régions et les incertitudes politiques continuent de freiner la libération des capacités ; d'autre part, la hausse rapide des prix de l'aluminium en novembre a entraîné une baisse significative de la volonté d'achat en aval, avec une dynamique insuffisante d'achats précipités malgré la hausse continue des prix, ce qui a provoqué une contraction des commandes d'aluminium secondaire et limité davantage la marge de progression du taux d'activité. Globalement, le taux d'activité du secteur en novembre devrait afficher une légère amélioration en glissement mensuel, mais paraître faible en glissement annuel.