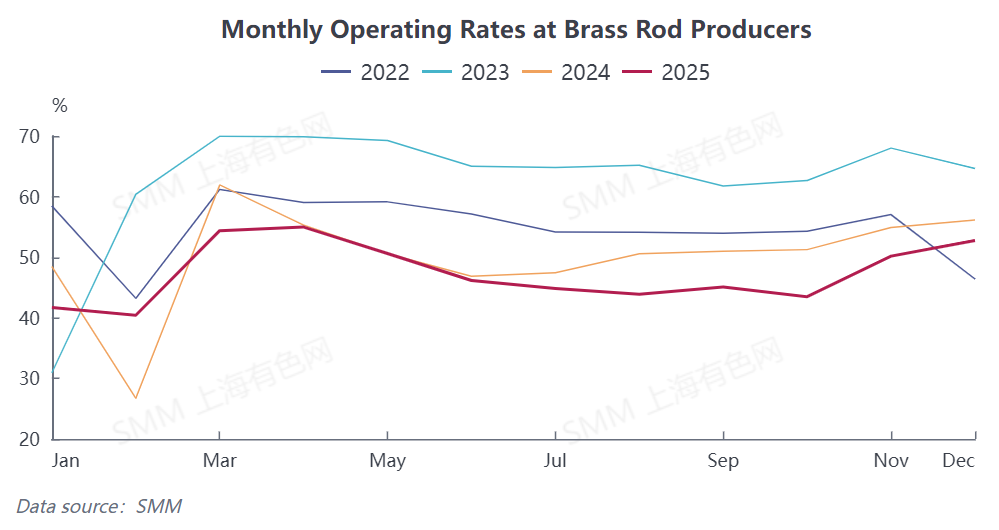

Según datos de SMM, la tasa operativa integral de los productores de palanquillas de cobre fue del 52,74% en diciembre, un aumento de 2,56 puntos porcentuales en comparación con el mes anterior, pero una disminución de 3,4 puntos porcentuales en comparación con el año anterior. Entre ellos, la tasa operativa de las grandes empresas fue del 58,6%, las empresas medianas del 44,22% y las pequeñas empresas del 36,88%.

Al acercarse la etapa de cierre de fin de año, la mayoría de los productores de palanquillas de latón se centraron en alcanzar los objetivos de valor de producción anual, impulsando un aumento temporal en la tasa operativa de la industria mediante una mayor programación de producción; este fue el principal impulsor detrás del aumento mensual de la tasa operativa de diciembre. Sin embargo, los precios del cobre continuaron fluctuando en máximos durante el mes, aumentando los costos de producción de las palanquillas de latón y comprimiendo significativamente el beneficio bruto por tonelada métrica. Los costos de adquisición de los compradores posteriores se dispararon, lo que llevó a muchos a reducir voluntariamente el tamaño de sus pedidos y ralentizar su ritmo de adquisición para evitar riesgos de fluctuación de costos. En cuanto al desempeño del inventario de la industria, la presión de costos y la demanda cautelosa se han traducido en cambios en el inventario: los inventarios de productos terminados en los productores de palanquillas de latón muestreados por SMM aumentaron 0,49 días en comparación con el mes anterior a 6,36 días, alcanzando un nivel medio-alto dentro del año, lo que indica una creciente presión por la acumulación de inventario. Mientras tanto, los inventarios de materias primas disminuyeron 0,12 días en comparación con el mes anterior a 4,01 días, lo que refleja la postura cautelosa de los productores sobre las tendencias futuras de los precios del cobre.

Desde la perspectiva de la rentabilidad y la transferencia de costos, la industria de palanquillas de latón enfrenta actualmente un doble desafío de "presión en el lado de los costos y presión en el lado de la demanda". En el contexto de los precios del cobre en continuo aumento, el grado de aumentos de precios en aplicaciones posteriores como accesorios de ferretería, conectores electrónicos y accesorios sanitarios se ha quedado muy por detrás del aumento en los precios del cobre, obstaculizando gravemente la transferencia de costos. Por un lado, la feroz competencia en los mercados de productos de uso final debilita la disposición y capacidad de las empresas para subir precios; por otro lado, algunos clientes posteriores tienen precios bloqueados mediante acuerdos a largo plazo, lo que restringe aún más el espacio para la transferencia de costos. Esto conduce directamente a que los márgenes de beneficio se vean comprimidos en ambos extremos, tanto para las empresas de procesamiento final como para los productores de palanquillas de latón, lo que resulta en una disminución de la rentabilidad general de la industria, con pocas posibilidades de mejora a corto plazo.

Además, en medio de los altos precios del cobre, han surgido efectos de sustitución como "el aluminio como sustituto del cobre" y "el acero inoxidable como sustituto del cobre". En accesorios de ferretería de gama baja y piezas de maquinaria general, algunos clientes finales están cambiando a aleaciones de aluminio o acero inoxidable en lugar de latón, desviando aún más los pedidos de palanquillas de latón y ejerciendo presión adicional sobre las tasas de operación de los productores pequeños y medianos de palanquillas de latón.

Mirando hacia enero de 2026, SMM espera que la tasa de operación de palanquillas de cobre retroceda al 51,31%, una disminución de 1,43 puntos porcentuales en comparación con el mes anterior, pero un aumento de 9,62 puntos porcentuales interanual, principalmente porque el mismo período del año pasado coincidió con las vacaciones del Año Nuevo Chino, lo que resultó en una base baja. Específicamente, según la retroalimentación de los productores de palanquillas de latón, la recepción de pedidos desde el inicio de la aceptación de pedidos para enero de 2026 a finales de diciembre ha estado por debajo de las expectativas. La mayoría de los clientes finales planean comenzar las vacaciones del Año Nuevo Chino a finales de enero, con una débil voluntad de acumulación de existencias antes de las vacaciones. Se espera que la disminución de pedidos lleve directamente a menores tasas de operación para las palanquillas de latón en enero, y algunos pequeños productores incluso planean comenzar las vacaciones anticipadamente a finales de enero. Combinado con la continua supresión de la demanda debido a los altos precios del cobre, la proporción de uso de materiales alternativos aguas abajo podría aumentar aún más, lo que probablemente reducirá los volúmenes de pedidos de palanquillas de latón y aumentará la presión operativa en la industria.