SMM, 13 de enero, Noticias:

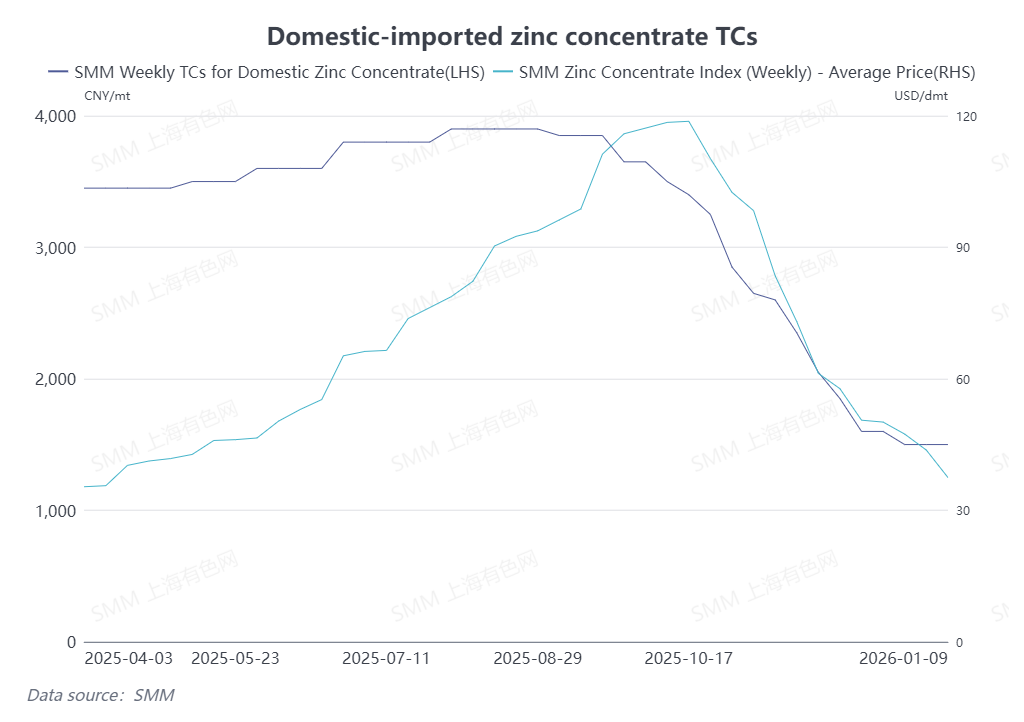

Al entrar en 2026, al 6 de enero, el TC promedio para el concentrado de zinc nacional se mantuvo sin cambios en 1.500 yuanes por tonelada en contenido metálico, mientras que el TC para el concentrado de zinc importado continuó disminuyendo a 37,5 dólares por tonelada métrica seca. ¿Cuáles son las razones detrás de este fenómeno de "diferencial de precios" y cuál es la tendencia futura?

La continua disminución de los TC para el concentrado de zinc importado se debe principalmente a la apertura sostenida de la ventana de importación de China para el concentrado de zinc, ya que la relación de precios entre los mercados nacional e internacional se recuperó por encima de 7,5. Junto con la falta de una relajación significativa en la ajustada situación de oferta y demanda del concentrado de zinc nacional, algunos comerciantes han mostrado una continua disposición a reducir los TC para las importaciones. Además, las recientes inundaciones renovadas en Australia, aunque aún no hay una indicación clara de interrupciones a gran escala en la producción local de minas de metales no ferrosos, han causado limitaciones en carreteras y logísticas regionales, lo que potencialmente podría interrumpir la llegada de algunos cargamentos de concentrado de zinc importado.

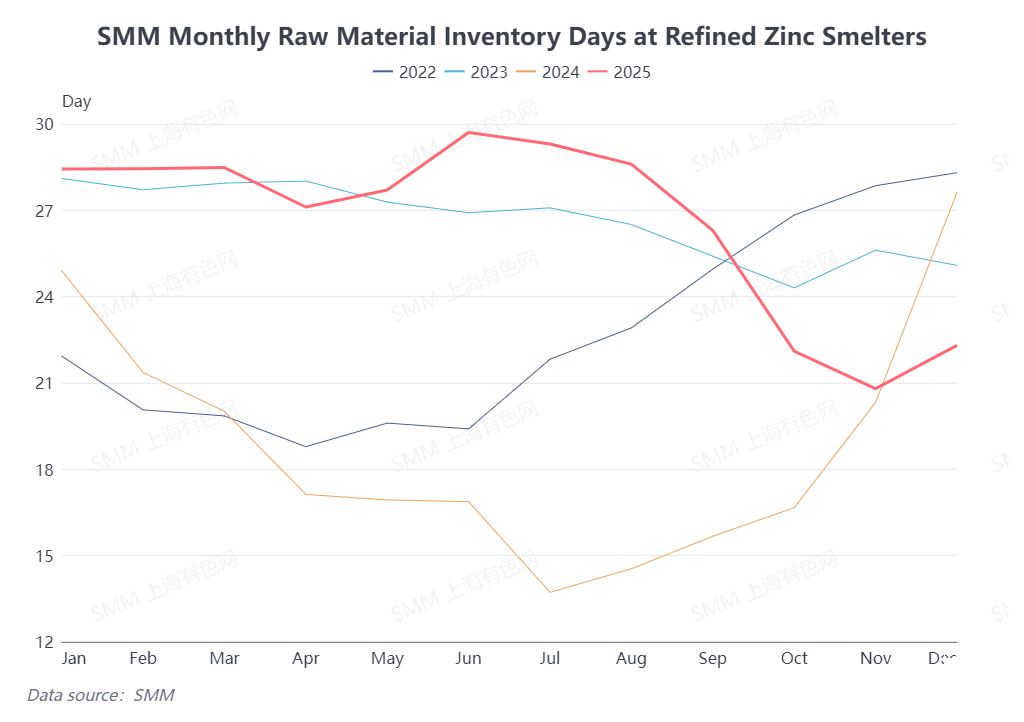

Mientras tanto, los TC para el concentrado de zinc nacional se han estabilizado recientemente en niveles bajos. Por un lado, las fundiciones realizaron compras concentradas de concentrado de zinc importado en noviembre y diciembre para las necesidades de acopio invernal. A medida que este concentrado de zinc importado llegaba gradualmente, los días de inventario de materias primas en las fundiciones han aumentado ligeramente en comparación con el mes anterior. Por otro lado, considerando la reducción del diferencial de precios entre el concentrado de zinc nacional e importado y los persistentemente bajos niveles de producción en las fundiciones, la prisa por comprar concentrado de zinc nacional ha disminuido algo. Sin embargo, el patrón ajustado de oferta y demanda para el concentrado de zinc nacional no ha mostrado una mejora significativa. En términos de tendencias reales, los TC para el concentrado de zinc nacional solo han dejado de caer temporalmente recientemente, sin un repunte sustancial.

En general, los TC para el concentrado de zinc nacional se han mantenido bajos recientemente, mientras que los TC para el concentrado de zinc importado han caído por debajo de los 40 dólares por tonelada métrica seca. De cara al futuro, aunque se espera que la producción de las fundiciones aumente en enero debido a los favorables precios de los subproductos, algunas fundiciones realizarán mantenimiento de rutina durante el Año Nuevo Chino en febrero. Se proyecta que la producción mensual de zinc refinado en el primer trimestre se mantenga relativamente baja. Considerando el patrón general de oferta y demanda, existe cierta posibilidad de un repunte en los costos de tratamiento (TC) para el concentrado de zinc nacional en el primer trimestre. SMM continuará monitoreando de cerca las tendencias posteriores.

La información anterior se basa en la recopilación de datos del mercado y la evaluación integral del equipo de investigación de SMM. La información proporcionada en este artículo es solo para referencia. Este artículo no constituye un asesoramiento directo para la investigación de inversiones y la toma de decisiones. Los clientes deben tomar decisiones con precaución y no deben sustituir su juicio independiente por esta información. Cualquier decisión tomada por los clientes no está relacionada con SMM.