SMM 2026.01.05 Noticias

Recientemente, el Departamento de Desarrollo Industrial de la Comisión Nacional de Desarrollo y Reforma (CNDR) publicó el artículo "Impulsando vigorosamente la optimización y mejora de las industrias tradicionales". Se establece explícitamente que para sectores intensivos en recursos como la alúmina y la fundición de cobre, se debe fortalecer la gestión, optimizar la distribución y alentar a las grandes empresas líderes a realizar fusiones y reorganizaciones para elevar la escala y la agrupación. Tras emitirse esta señal política, la trayectoria posterior de la industria de la alúmina ha atraído una amplia atención. Este artículo analizará las posibles vías de desarrollo para las refinerías de alúmina desde tres dimensiones: orientación política, situación actual de la industria y tendencias futuras.

I. Orientación política: optimización de la distribución y fusiones y adquisiciones como núcleo

El último documento de la CNDR destaca la determinación del gobierno de regular las industrias intensivas en recursos. La alúmina, un sector caracterizado por su alto consumo energético y fuerte dependencia de los recursos, ha sufrido durante mucho tiempo una distribución geográfica irracional y una intensa presión ambiental. La política exige un enfoque de "tablero nacional", requiriendo que cada región construya distribuciones de productividad distintivas que reflejen sus bases industriales locales, dotaciones de recursos y capacidad de carga ambiental. Esto significa que las aprobaciones de proyectos de alúmina serán más estrictas, frenando la inversión ciega y la expansión ineficiente. Al mismo tiempo, se alienta a las grandes empresas líderes a fusionarse o adquirir, integrando recursos para aumentar la concentración de la industria y la competitividad general. Este impulso político acelerará la reestructuración del sector y canalizará los recursos superiores hacia los productores líderes. II. Panorama actual: una industria de la alúmina presionada por costos, exceso de capacidad y cumplimiento ambiental

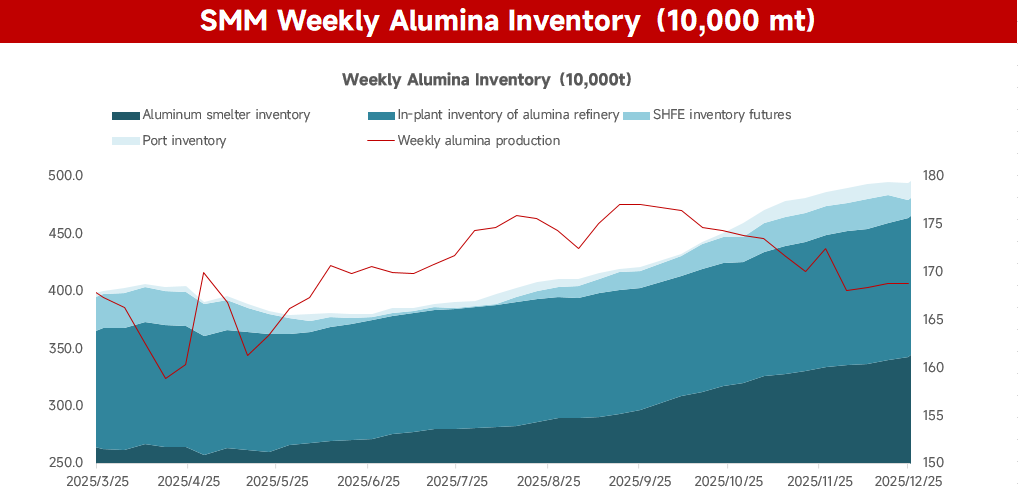

El sector de la alúmina en China está bajo triple presión. Los datos de SMM muestran que, hasta el jueves pasado, la capacidad instalada de alúmina metalúrgica del país se situó en 110,32 millones de toneladas anuales, con una capacidad operativa de 88,09 millones de toneladas anuales, una tasa operativa del 79,85%. En este contexto, la presión de inventario está aumentando: las refinerías actualmente mantienen alrededor de 1,2 millones de toneladas de producto, mientras que las fundiciones tienen 3,42 millones de toneladas de materia prima, ambos en sus niveles más altos este año.

En el lado de los costos, la industria sigue siendo altamente dependiente de las importaciones; su frágil cadena de suministro de bauxita la deja expuesta a las fluctuaciones en los precios internacionales de los recursos, el aumento de las tarifas de flete y el riesgo geopolítico. Mientras tanto, el objetivo de "doble carbono" está impulsando los costos energéticos y de cumplimiento ambiental cada vez más altos, erosionando los márgenes de beneficio. En términos de oferta y demanda, el exceso de capacidad está arraigado. Los inventarios sociales han aumentado a máximos históricos, manteniendo los precios bajo presión constante; la competencia feroz ha sumido al sector en una rentabilidad mínima o negativa. Las restricciones ambientales también se están endureciendo. La eliminación de lodos rojos y otros desafíos ecológicos imponen altos costos financieros y ambientales, mientras que los estrictos controles de emisiones de carbono obligan a los productores a invertir grandes sumas en renovaciones verdes y bajas en carbono. La transformación sigue siendo una tarea larga y ardua.

III. Trayectoria futura: consolidación en medio del excedente, transformación bajo restricciones

Guiado por la orientación política y los fundamentos del mercado, el sector de la alúmina de China está entrando en un profundo ajuste estructural. Su próxima década estará definida por cuatro características: exceso de capacidad, una curva de costos en descenso y límites ambientales estrictos, lo que obligará a la industria a buscar una salida mediante la integración, optimización y modernización.

-

Aceleración de la consolidación impulsada por la escala: la integración se convierte en la línea divisoria. Impulsados tanto por incentivos políticos como por la presión de supervivencia, los grandes productores utilizarán fusiones y adquisiciones para forjar varios gigantes transfronterizos y de cadena completa. Esto no es solo una ruta hacia una mayor concentración; se está convirtiendo en un requisito previo para competir. El punto de inflexión decisivo será si una empresa posee integración "alúmina + fundición". Los actores integrados, amortiguados por una oferta interna estable y sinergias de costos, disfrutan de una resiliencia al riesgo mucho mayor, mientras que las refinerías medianas independientes arriesgan ser expulsadas por costos y precios volátiles.

-

El exceso de capacidad se endurecerá; el diseño doméstico cambia para contrarrestar la oferta extranjera. El excedente de oferta es la línea base para los próximos cinco años. La capacidad instalada doméstica sigue aumentando y podría alcanzar ~126 millones de toneladas anuales para 2026-27. Simultáneamente, las expansiones en el extranjero, especialmente en Indonesia, agregarán ~5 millones de toneladas anuales en el mismo período; debido a que las fundiciones correspondientes allí se retrasan, la mayor parte de este material fluirá a China. Para enfrentar este movimiento de pinza, la capacidad está migrando hacia clusters costeros como Guangxi, aprovechando la logística portuaria para reducir los costos combinados de insumos y productos y construir aglomeraciones industriales que puedan competir de manera más eficiente con los recursos marítimos. Sin embargo, esta reubicación afianzará aún más el excedente estructural.

-

La curva de costos fija el precio; las plantas del interior en desventaja sobreviven con dificultad. La fijación de precios girará en torno a una curva de costos cambiante. Las expectativas de una oferta más flexible de bauxita y soda cáustica arrastrarán toda la curva hacia abajo, acentuando la diferenciación entre productores. Las plantas con ubicación costera, ventajas energéticas o tecnológicas mantendrán su posición; en el interior, las refinerías no integradas que dependen de mineral importado tendrán costos en efectivo crónicamente por encima de los precios de mercado, caerán en pérdidas y eventualmente saldrán del mercado.

-

El cumplimiento ambiental pasa de ser un costo a una licencia para operar. Las normas ambientales, especialmente la valorización a gran escala de los lodos rojos, han pasado de ser un tema de costos a una restricción dura sobre si la capacidad puede operar en absoluto. El almacenamiento en balsas tradicional ya no es viable, y los acopios ambientales están aumentando. Las empresas que no logren avances en la reducción de emisiones y la utilización integral de los lodos rojos se arriesgan a fuertes recortes de producción o al cierre total. En Guangxi y otras zonas de concentración, la capacidad ambiental regional podría desencadenar medidas restrictivas más frecuentes. La tecnología verde y la capacidad de cumplimiento determinan ahora la continuidad operativa.

Conclusión

De cara al futuro, el sector de la alúmina de China se reestructurará profundamente en medio de un excedente persistente. El campo de batalla competitivo se desplazará de la simple expansión de escala a un combate combinado de control de costos, sinergias integradas, tecnología verde y ventaja de ubicación. El resultado final será una mayor concentración, una mejor distribución geográfica y un desarrollo más sostenible, completando la ardua transición de un crecimiento basado en la cantidad a una competencia basada en la calidad.

La postura política de la NDRC ha marcado el rumbo para la "optimización y mejora". Impulsadas tanto por las limitaciones de recursos como por los imperativos de desarrollo verde, las refinerías de alúmina se moverán inevitablemente hacia una mayor escala, intensificación y sostenibilidad. Las empresas deben adoptar activamente la tendencia, fortalecer la innovación tecnológica y refinar la asignación de recursos si quieren seguir en pie después de la reestructuración. La industria de la alúmina del futuro, más eficiente, limpia y resistente, proporcionará una base sólida para el desarrollo de alta calidad de la economía manufacturera de China.