Revisión de Precios

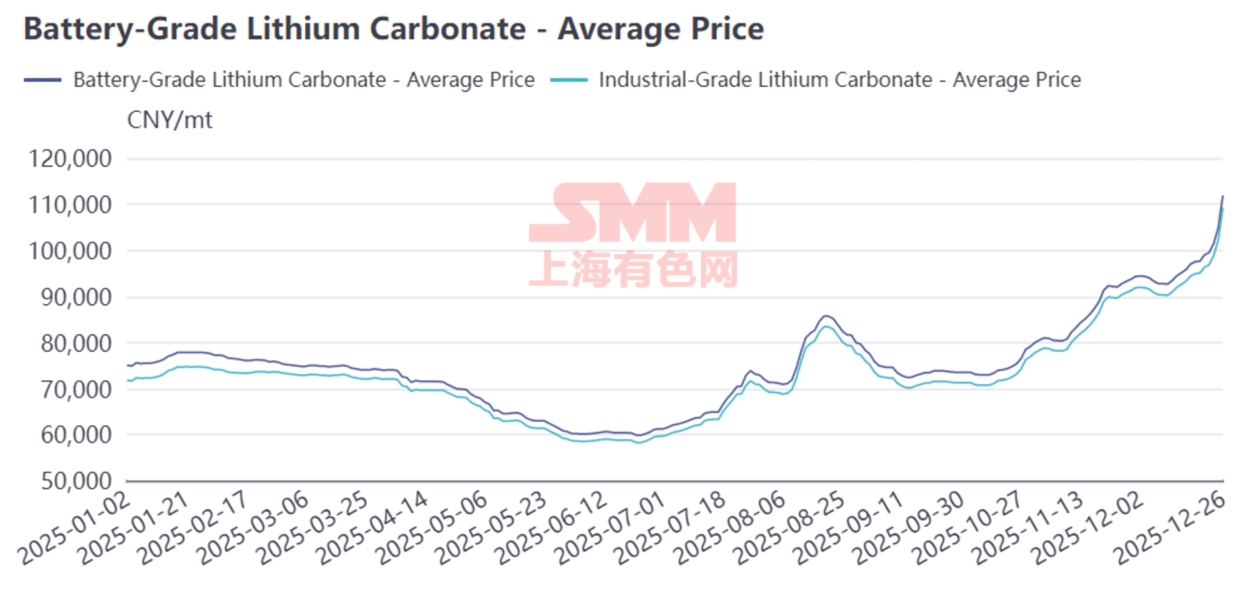

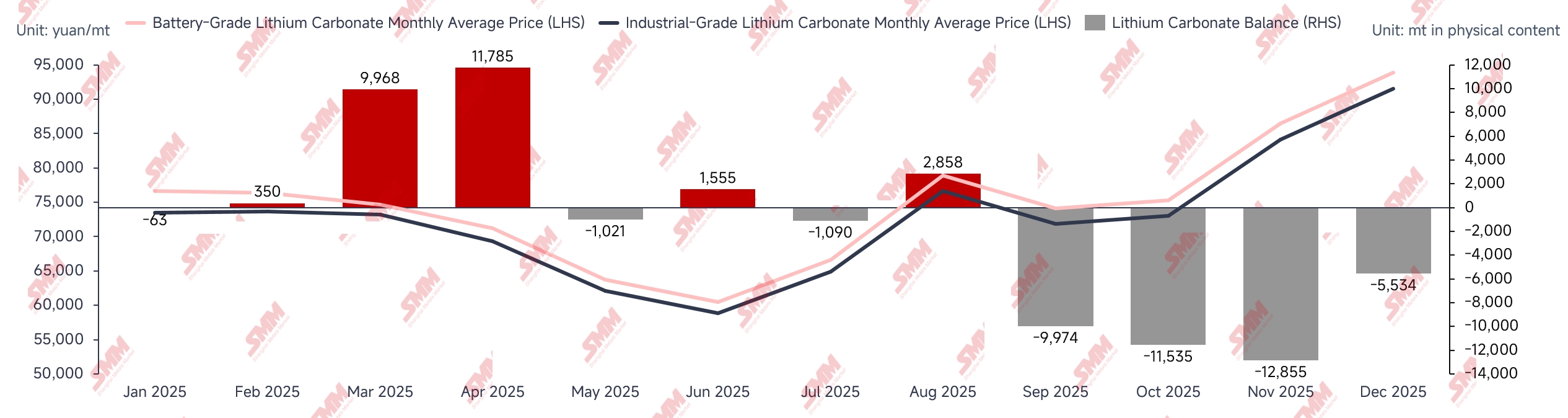

Primer Semestre de 2025: Tras el Año Nuevo Chino, la reanudación y aceleración de la producción en minas líderes y plantas de sal en Jiangxi generó un superávit mensual significativo de carbonato de litio. Este considerable excedente deprimió los precios spot, mientras que el sentimiento del capital que fluyó hacia el mercado de futuros causó una situación de sobreventa en el primer semestre, con el precio del carbonato de litio cayendo a un mínimo por debajo de 60.000 yuanes por tonelada métrica. Las plantas químicas de litio no integradas enfrentaron una inmensa presión por pérdidas, lo que llevó a recortes o suspensiones generalizadas de producción, cambiando el mercado de un superávit mensual significativo a un equilibrio ajustado.

Segundo Semestre de 2025: Los sectores de vehículos eléctricos y sistemas de almacenamiento de energía crecieron más de lo esperado, impulsando aumentos continuos en los programas de producción de celdas de batería y materiales de cátodo. Aunque esto también aumentó el entusiasmo operativo de las plantas químicas de litio, la reducción de recursos de litio en Jiangxi y Qinghai resultó en que la tasa de crecimiento de la oferta de carbonato de litio no lograra seguir el ritmo del crecimiento de la demanda. En el segundo semestre, los balances mensuales de carbonato de litio mostraron una desinventarización sostenida y significativa, con los precios recuperándose desde el fondo y la tendencia alcista continuando.

Revisión del Lado de la Oferta

Revisión de la Producción Nacional de Carbonato de Litio por SMM

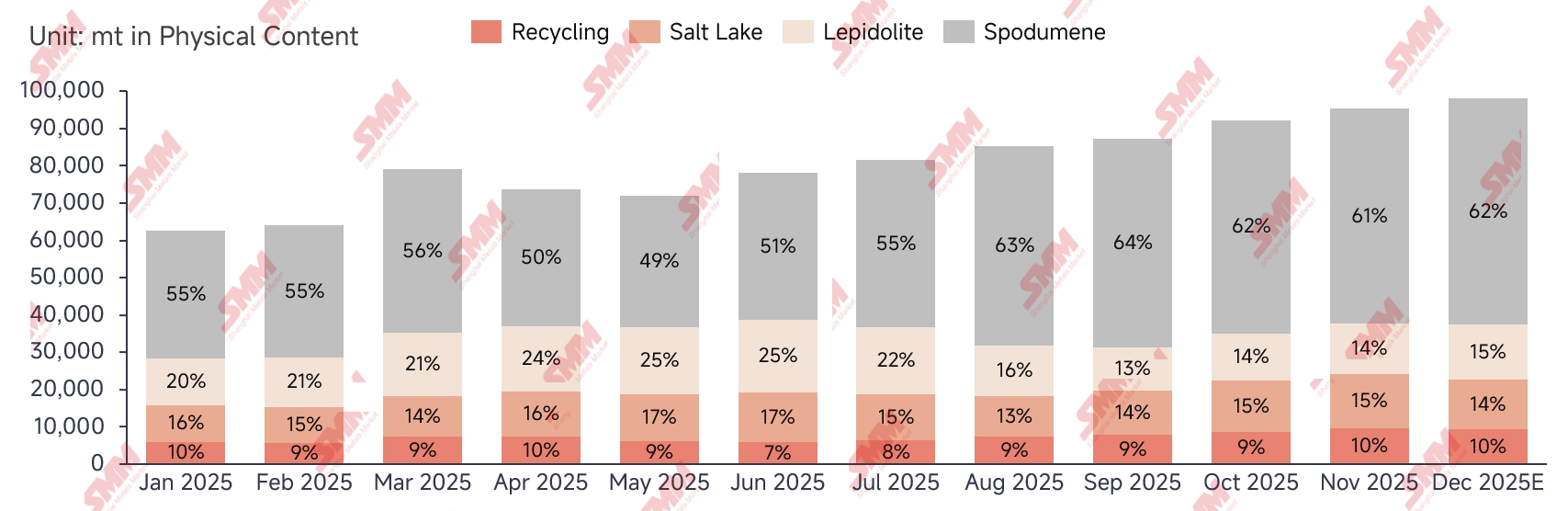

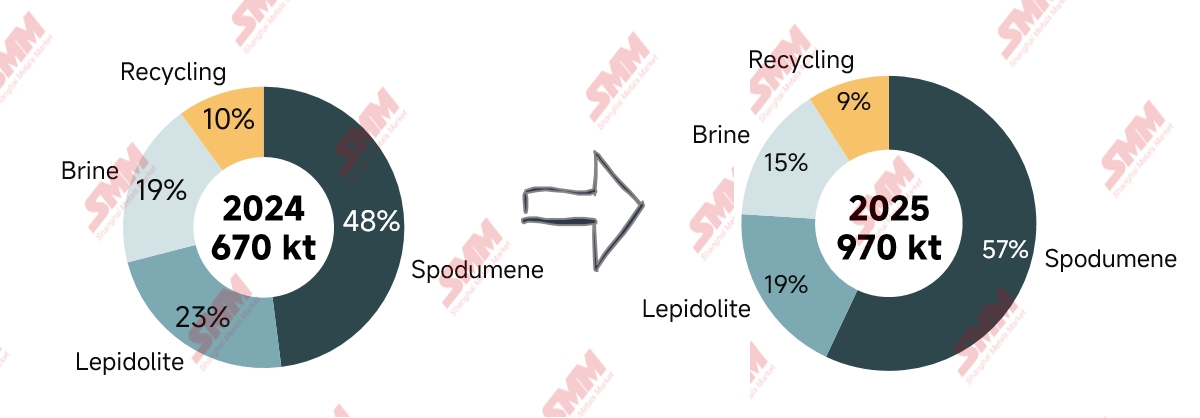

En 2025, la producción nacional de carbonato de litio de SMM alcanzó aproximadamente 970.000 toneladas métricas, un aumento significativo del 43% interanual. A principios de año, la producción mensual se mantuvo en un nivel bajo para el año debido al mantenimiento concentrado en las plantas químicas de litio. Después del Año Nuevo Chino, la demanda se recuperó, junto con la reanudación de la producción en minas líderes y plantas de sal en Jiangxi, lo que llevó a un fuerte aumento de la producción mensual a 80.000 toneladas métricas. Posteriormente, debido a una caída excesiva de los precios del carbonato de litio, las plantas químicas de litio no integradas sufrieron pérdidas severas y recortaron significativamente la producción, causando que la producción mensual continuara contrayéndose. Solo después de que varios rebotes en el mercado de futuros estimularan la demanda de cobertura, la producción se recuperó gradualmente. En el segundo semestre, ocurrieron reducciones significativas de suministro en Jiangxi y Qinghai. Sin embargo, a medida que los precios del carbonato de litio dejaron de caer y se recuperaron, junto con un crecimiento de la demanda más fuerte de lo esperado, el entusiasmo por la producción derivada de espodumeno se disparó, compensando las reducciones en Jiangxi y Qinghai. La producción mensual continuó batiendo récords, acercándose a la marca de 100.000 toneladas métricas. Por materia prima, la producción de carbonato de litio derivada de espodumeno mostró un crecimiento notable, con la producción aumentando un 70% interanual, y su proporción se acercó al 60%.

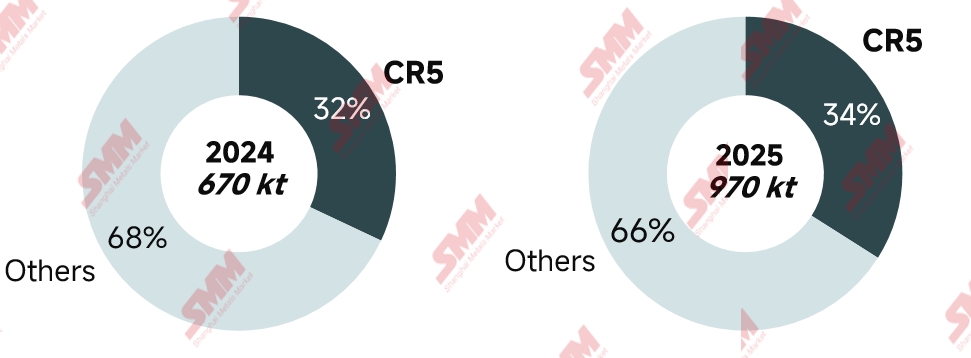

A partir de los cambios actuales en la cuota de mercado del CR5, la concentración industrial de las empresas de carbonato de litio sigue siendo relativamente baja, con numerosos participantes en el sector. Las plantas químicas de litio líderes de primer y segundo nivel han emprendido ciertas acciones de expansión de capacidad este año, pero la cuota de mercado general del CR5 muestra pocos cambios en comparación con el año pasado.

Importaciones del Extranjero

Según datos aduaneros, las importaciones chinas de carbonato de litio en 2025 totalizaron aproximadamente 250.000 toneladas, un aumento interanual del 9%. Chile y Argentina se mantuvieron como las principales fuentes de importación de carbonato de litio para China, con importaciones desde Chile que sumaron alrededor de 150.000 toneladas, una disminución interanual del 17%, representando el 60% del total de importaciones chinas; las importaciones desde Argentina alcanzaron aproximadamente 70.000 toneladas, un aumento interanual del 56%, representando el 28% del total de importaciones; las importaciones desde Indonesia fueron de unas 6.000 toneladas, producidas principalmente por empresas químicas chinas de litio con operaciones en el extranjero, representando el 2% del total de importaciones chinas.

Aunque los envíos de carbonato de litio desde Chile hacia China disminuyeron interanualmente, los envíos de sulfato de litio aumentaron significativamente. Los envíos de sulfato de litio desde Chile hacia China en 2025 fueron de aproximadamente 90.000 toneladas en contenido físico (la conversión a equivalente de carbonato de litio varía por lote debido al diferente contenido de litio), un aumento interanual del 29%.

En el lado de las exportaciones, la participación china de exportación de carbonato de litio es relativamente pequeña, y el crecimiento general de la demanda externa actualmente es lento. La producción de carbonato de litio derivado de salares en el extranjero tiene una ventaja de costos relativa. En 2025, las exportaciones chinas de carbonato de litio fueron menores a 5.000 toneladas.

Revisión del Lado de la Demanda

Mercado de Vehículos Eléctricos (VE)

El mercado global de vehículos de nueva energía (NEV) mantuvo su crecimiento en medio de divergencias regionales en 2025, con ventas globales de NEV esperadas en aproximadamente 20 millones de unidades, un aumento interanual del 17%. El mercado chino continuó liderando, representando más del 70% de las ventas globales, respaldado por una cadena de suministro bien establecida y una demanda sostenida de los consumidores, transitando de la "expansión de escala" a la "actualización estructural" con una tasa de crecimiento interanual superior al 20%. Europa logró un crecimiento estable, impulsado por altos estándares regulatorios y políticas de localización, con una tasa de crecimiento interanual de alrededor del 10%. Sin embargo, el endurecimiento de subsidios y el aumento de barreras comerciales intensificaron la competencia en el mercado. En EE. UU., influenciado por ajustes a la Ley de Reducción de la Inflación (IRA), los incentivos de energía nueva se debilitaron, la competitividad de los vehículos convencionales de combustible repuntó, y el mercado de NEV para pasajeros experimentó una disminución interanual. En general, el mercado global de NEV en 2025 exhibió un patrón de "crecimiento más lento pero con base sólida", con diferencias políticas regionales remodelando el futuro diseño de la cadena industrial.

Mercado de Sistemas de Almacenamiento de Energía (SAE)

El mercado global de ESS tuvo un desempeño notable en 2025, con los envíos globales de celdas de batería expectedados a superar los 550 GWh, lo que representa una tasa de crecimiento interanual de casi el 80%. La demanda se disparó en múltiples regiones. El impulso del mercado chino de ESS continuó fortaleciéndose, mientras que Medio Oriente, Australia y el Sudeste Asiático también registraron actuaciones de mercado impresionantes impulsadas por políticas favorables, diluyendo algo la cuota de demanda de Estados Unidos y Europa.

Por regiones, el mercado chino de ESS inició una transición crítica de la asignación obligatoria de almacenamiento de energía a las operaciones orientadas al mercado, impulsado por la política guía "Documento N.º 136". Posteriormente, se emitieron el "Documento N.º 394" y el "Documento N.º 411", allanando el camino para la comercialización del ESS mediante el establecimiento de un mercado eléctrico unificado nacional y el enriquecimiento de los mecanismos de ingresos. Mongolia Interior logró un crecimiento explosivo del mercado, convirtiéndose en un importante motor de crecimiento para el año, aprovechando políticas de subsidio de capacidad sin precedentes y el "Plan de Duplicación de Energías Nuevas" (con el objetivo de 150 GW de capacidad instalada de energías renovables para 2025). En general, el mercado chino de ESS tuvo un desempeño notable en 2025 sobre una base alta, apoyado por políticas locales durante su transición orientada al mercado. La demanda de EE. UU. fluctuó debido a cambios repetidos en las políticas arancelarias, lo que llevó a un fenómeno de fuga de exportaciones que persistió hasta octubre. Esta fuga finalmente disminuyó cuando las negociaciones arancelarias entre EE. UU. y China marcaron la pauta de las políticas arancelarias para el próximo año. El mercado europeo de ESS experimentó un cambio estructural bajo la doble influencia de políticas claras y eventos inesperados, estimulando colectivamente un brote concentrado y un fuerte crecimiento en la demanda de ESS residencial este año. Material de cátodo

En 2025, SMM estima la producción total de LFP de China en aproximadamente 3,75 millones de toneladas, un 60% más que el año anterior. Impulsado por un crecimiento de la demanda mayor de lo esperado en los mercados de VE y ESS, el aumento en la producción nacional de LFP se concentró en el segundo semestre. Casi 20 empresas líderes de primer y segundo nivel operaban a plena capacidad, mientras que los pedidos y los volúmenes de procesamiento por contrata de las pequeñas y medianas empresas también aumentaron significativamente, impulsando la tasa de operación de la industria por encima del 70%. En términos de estructura de productos, los productos de alta compactación continuaron ganando penetración, con la participación de LFP de alta compactación de cuarta generación en la producción total aumentando al 10-15%, aunque la oferta de capacidad de alta compactación se mantuvo ajustada.

En 2025, SMM estima que la producción total de materiales de cátodo ternario en China será de alrededor de 820.000 toneladas, un aumento de casi el 20 % interanual, beneficiándose principalmente de la rápida expansión de volumen de los materiales de alto voltaje con níquel medio y el fuerte crecimiento en el mercado de baja potencia. Actualmente, el exceso de capacidad en los materiales de cátodo ternario domésticos es prominente, y se espera que la tasa operativa promedio de la industria sea solo del 45 % en 2025. En un contexto de intensificación de la competencia y potencial de crecimiento limitado del mercado, es muy improbable que se produzca una mayor expansión de la capacidad de materiales de cátodo ternario domésticos.

Balance oferta-demanda e inventario

En 2025, el carbonato de litio doméstico experimentó un patrón inusual de desinversión de inventarios, con un volumen anual de desinversión que alcanzó aproximadamente 10.000-20.000 toneladas.

Primer semestre de 2025: Después del Año Nuevo Chino, con la reanudación de la producción y el aumento de capacidad en las principales minas y plantas de sal en Jiangxi, el carbonato de litio experimentó un superávit mensual significativo. Este considerable superávit deprimió los precios spot, mientras que el sentimiento del capital que fluyó hacia el mercado de futuros causó una situación de precios sobrevendidos en el primer semestre. Las plantas químicas de litio no integradas enfrentaron grandes pérdidas bajo presión, lo que llevó a recortes o suspensiones generalizadas de la producción, cambiando el significativo superávit mensual a un equilibrio ajustado.

Segundo semestre de 2025: El crecimiento de los vehículos eléctricos y el almacenamiento de energía superó las expectativas, impulsando aumentos continuos en los programas de producción de celdas de batería y materiales de cátodo. Aunque esto también aumentó el entusiasmo operativo de las plantas químicas de litio, la reducción de los recursos de litio en Jiangxi y Qinghai significó que la tasa de crecimiento de la oferta de carbonato de litio no pudo seguir el ritmo del crecimiento de la demanda. En el segundo semestre, el balance mensual del carbonato de litio mostró una continua y significativa desinversión de inventarios.

El inventario de carbonato de litio en 2025 mostró una evolución caracterizada por "acumulación primero, luego desinversión, con cambios estructurales". En el primer semestre, debido a que el crecimiento de la oferta química de litio superó significativamente la demanda downstream, junto con una mayor proporción de acuerdos a largo plazo, las plantas de materiales downstream tuvieron una baja disposición de compra para pedidos spot, lo que llevó a una acumulación continua de inventarios en el segmento upstream, manteniéndose su proporción alrededor del 45 %. En el segundo semestre, la demanda de uso final para vehículos eléctricos y almacenamiento de energía superó las expectativas. A pesar del continuo aumento de la oferta ascendente, aún se enfrentaba dificultades para satisfacer la sólida demanda. Esto provocó que el inventario se trasladara rápidamente desde las fundiciones ascendentes hacia los segmentos de materiales y baterías, reduciéndose la proporción de inventario ascendente gradualmente a alrededor del 20% y entrando en una fase rápida de desinventario. Dado que la oferta de productos químicos de litio se mantuvo ajustada y la demanda continuó sólida, tanto la cadena ascendente como la descendente mostraron un desinventario sincronizado, siendo más significativo en la ascendente. El total de días de inventario de la industria ha caído por debajo de un mes.

Perspectiva de Oferta-Demanda para 2026

El mercado global de vehículos de nueva energía (NEV) para pasajeros transitará de la "expansión de ventas" a la "optimización estructural y equilibrio regional". Los vehículos comerciales de nueva energía también entrarán en una fase acelerada de liberación de volumen, impulsados por el apoyo político, puntos de inflexión de costos y la maduración de escenarios de aplicación. En general, se espera que las ventas globales de NEV en 2026 mantengan una tasa de crecimiento de alrededor del 15%. En 2026, los subsidios a la capacidad de almacenamiento de energía estacionaria (ESS) en China disminuirán ligeramente pero seguirán siendo económicos, mientras que los escenarios AIDC en el extranjero liberarán demanda incremental. La demanda de celdas de batería para ESS continuará su trayectoria de alto crecimiento. Desde el lado de la oferta, las nuevas adiciones de capacidad el próximo año serán principalmente celdas grandes, pero la aceptación del mercado de celdas grandes aún requerirá tiempo. Por lo tanto, el mercado en 2026 seguirá dominado por el producto 314 como principal. Esto genera una situación en la que la capacidad no puede seguir el ritmo de la oferta ante una alta demanda de ESS, manteniendo un equilibrio ajustado entre la oferta y la demanda en el mercado de ESS. Se proyecta que el crecimiento de la producción de celdas de batería para ESS en 2026 esté entre el 30% y el 40%.

Desde el lado de la oferta, la producción global de carbonato de litio exhibirá un patrón de "alto volumen total, tasa de crecimiento desacelerada y divergencia estructural". El espacio incremental provendrá principalmente de nuevas inversiones y expansiones en capacidad integrada, esperándose que la tasa de crecimiento interanual alcance aproximadamente el 30%. Si la demanda futura crece más de lo esperado, en un contexto de expansión limitada a corto plazo de la capacidad de productos químicos de litio, una oferta ajustada impulsará al alza el centro de precios, atrayendo así más carbonato de litio extranjero al mercado doméstico. Simultáneamente, los aumentos de precios también acelerarán la liberación de incrementos flexibles en recursos de litio y capacidad de productos químicos de litio. Una vez que la oferta ajustada se alivie gradualmente, los aumentos de precios también se verán contenidos. En el futuro, el mercado se moverá gradualmente hacia el equilibrio mediante el ajuste dinámico entre "precio y oferta".