SMM, 19 de diciembre, Noticias:

Puntos clave: Esta semana, el sector de las baterías de estado sólido mostró una actividad vibrante con señales densas de industrialización. Marcado por la próxima puesta en marcha de la línea de producción de 200 toneladas de sulfuro de litio de Wanbang, los materiales centrales del electrolito ascendente han entrado en una fase crítica de validación de producción en masa. Mientras tanto, la ruta de óxidos, a través de los avances con clientes y entregas de prototipos de QuantumScape e Ilika, ha demostrado un fuerte impulso comercial. En el lado de la aplicación descendente, desde los asentamientos estratégicos de Dongfeng y FAW hasta la entrega real del modelo semiestado sólido MG4, la cadena industrial está acelerando su transición del "laboratorio" a la "línea de producción", lo que indica que 2026 podría convertirse en un año de diferenciación en las rutas tecnológicas y las estructuras de mercado.

Esta semana (12 al 18 de diciembre de 2025), la dinámica industrial muestra que las baterías de estado sólido han superado la etapa de incubación de conceptos a largo plazo y están entrando en un punto de inflexión preindustrial, impulsadas por el doble motor de la "validación de producción en masa de materiales" y el "anclaje de aplicación en vehículos". El conflicto industrial central está cambiando de "si se pueden producir muestras" a "si se puede lograr una producción a gran escala estable, económica y conforme a los estándares automotrices". Los precios de las materias primas ascendentes mantuvieron una ligera tendencia a la baja, con materiales clave como sulfuro de litio, LATP y LPSC experimentando retrocesos de precios, mientras que los envíos se mantuvieron estables. La demanda actual se centra principalmente en la validación descendente y aplicaciones de muestras de baterías en pequeños lotes.

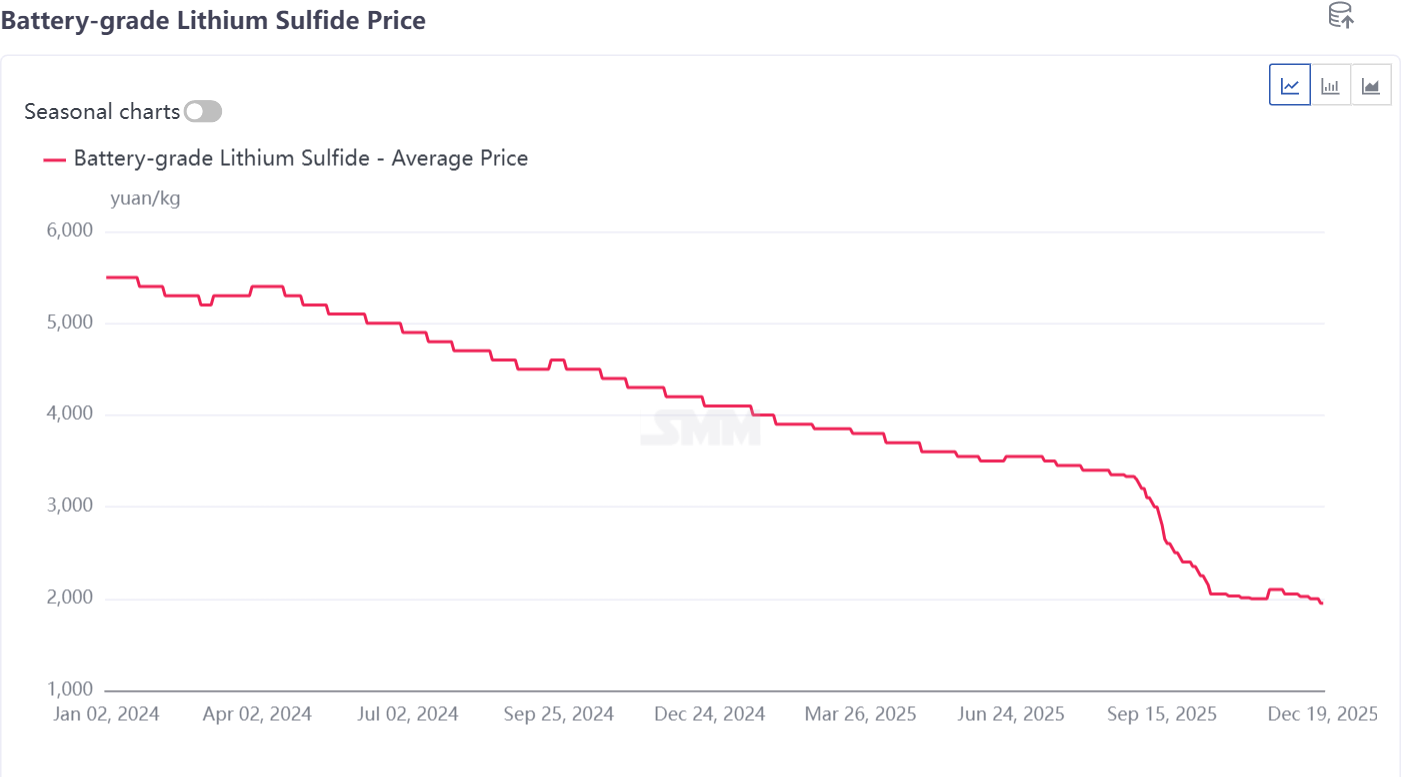

Esta semana, los precios del sulfuro de litio mostraron un descenso estable, con altas tasas de operación entre las empresas de sulfuro de litio, y los envíos fueron principalmente pedidos pequeños, con un promedio de 1.950 yuanes/kg.

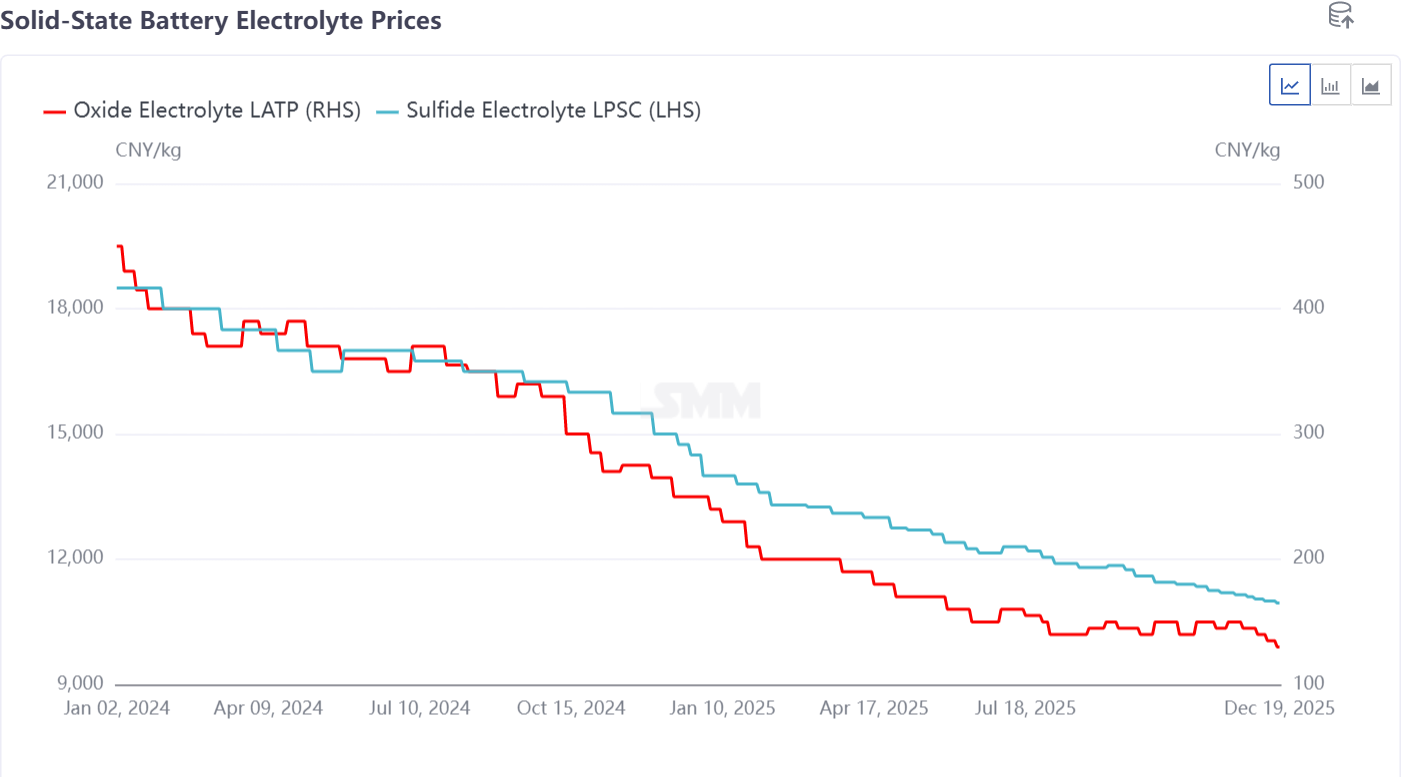

En cuanto a electrolitos, el precio del electrolito de sulfuro LPSC fue de 10.950 yuanes/kg, mientras que el electrolito de óxido fue de 130 yuanes/kg, ambos mostrando distintos grados de descenso.

I. Materiales Ascendentes: La Capacidad de Producción en Masa se Convierte en el Factor Competitivo Central, las Rutas de Sulfuro y Óxido Divergen

El evento más simbólico esta semana fue el avance sustancial en el extremo frontal de la cadena industrial, pasando de la "I+D a nivel de gramos" a la "ingeniería a nivel de toneladas", que es el prerrequisito fundamental para la reducción de costos y la expansión de volumen.

1. Ruta de Sulfuros: Cierre de la Cadena Industrial Nacional se Acelera, pero los Retos de Costo y Consistencia Entran en Pruebas Prácticas

Avance Clave: La línea de demostración de sulfuro de litio grado batería de 200 toneladas anuales de Sichuan Wanbang está a punto de comenzar producción. Como el precursor más crítico y costoso para los electrolitos de sulfuro, el suministro a escala del sulfuro de litio es el "cuello de botella" de toda la cadena. Este movimiento sugiere que la mayor barrera de reducción de costos para las baterías de estado sólido que utilizan la ruta de sulfuros podría superarse inicialmente.

Significado Industrial: Esto no es un evento aislado, sino que resuena con los diseños piloto de Chengxin Lithium (base Suining), Wanrun Co., Ltd., Jinhé Industry y otros. Colectivamente señalan una tendencia donde empresas con ventajas en recursos de litio y azufre intentan construir una ventaja de integración vertical desde el mineral hasta los materiales, estableciendo un foso de costos a largo plazo. Sin embargo, Ganfeng LiEnergy (que ya produce 300 toneladas de electrolitos) ha establecido una barrera muy alta para los competidores con su ventaja de primer movil y avances en validación de clientes. En 2026, el costo de producción real del sulfuro de litio, la consistencia de lotes del producto y la retroalimentación de certificación de las empresas electrolíticas downstream serán los indicadores primarios para evaluar el progreso de comercialización de esta ruta.

2. Ruta de Óxidos: Líderes Extranjeros Logran Vínculos con Clientes Clave, Liderando en Ingeniería y Validación de Confiabilidad

Hito: QuantumScape (QS) de EE. UU. anunció un acuerdo de desarrollo conjunto (JDA) con uno de los diez principales fabricantes de automóviles globales. Esto va mucho más allá de las pruebas de muestras típicas, indicando que su batería de estado sólido de óxido y metal de litio ha obtenido reconocimiento estratégico de un cliente de primer nivel en áreas clave de rendimiento, entrando en una fase más profunda de codesarrollo.

Industrialización: Ilika del Reino Unido envió celdas prototipo Goliath de 10Ah a clientes automotrices y completó muestras de celdas P2 de 50Ah, marcando un progreso continuo y sólido en capacidades de escalado para su ruta de óxidos. La ruta de óxidos en el extranjero avanza firmemente por un camino claro de comercialización: "desarrollo de prototipos → validación conjunta con clientes → aumento de capacidad", liderando temporalmente en madurez de ingeniería y adquisición de clientes de gama alta.

II. Sector de Media Cadena: Fabricación y Cadena de Suministro, División Especializada del Trabajo Iniciada, Nueva Demanda de Equipos y Materiales Auxiliares bajo la "Definición de Estado Sólido"

Otro indicador de madurez industrial es la activación de cadenas de suministro especializadas. Múltiples eventos esta semana indicaron que se está formando una nueva cadena de valor para satisfacer las demandas específicas de las baterías de estado sólido.

Equipos Especializados: Ouke Technology anunció la finalización de la validación de su equipo para baterías de estado sólido, significando que los sistemas de equipos de baterías de litio tradicionales han comenzado adaptaciones personalizadas para procesos únicos de estado sólido (como la preparación de capas de electrolito y compactación a alta presión). Este es un paso indispensable hacia la producción en masa.

Materiales Auxiliares Clave: Zhonglun New Materials lanzó película BOPA específica para baterías de estado sólido, Yongtai Technology promovió agentes de reposición de litio compatibles con sistemas de estado sólido, y Jiangfan Guizhi recaudó fondos para avanzar ánodos de silicio-carbono de gama alta. Estos casos indican colectivamente que las baterías de estado sólido no son una simple actualización de los sistemas existentes de baterías de litio líquidas, sino que están impulsando una revisión completa del sistema de materiales, desde adhesivos y agentes conductores hasta materiales de empaque. Las empresas que puedan definir y satisfacer proactivamente estas nuevas demandas asegurarán una posición central en la futura cadena de suministro.

III. Aplicaciones Downstream: Los Caminos Estratégicos de los Fabricantes de Automóviles Divergen, Sistema de Doble Vía de "Transición Semisólida" y "Gama Alta Todo Estado Sólido" Establecido

Las elecciones estratégicas de los fabricantes de automóviles han proporcionado una tracción de demanda clara y un calendario de implementación para esta ronda de industrialización, y el camino a seguir se ha aclarado.

Semisólido (Híbrido Sólido-Líquido) como "Solución de Transición Definitiva" se ha comercializado con éxito: La entrega del SAIC MG4 Edición Anxin Semisólida, particularmente su afirmado excelente rendimiento a baja temperatura, ha demostrado tangiblemente al mercado el valor inmediato de la tecnología de electrolito híbrido para mejorar la seguridad y aliviar la ansiedad por baja temperatura. Esto ofrece una opción técnica clara para el mercado de vehículos eléctricos de gama media-alta entre 2024 y 2026.

Baterías Todo Estado Sólido Anclan "Revolución de Gama Alta y Rendimiento": Los planes de FAW Hongqi (a equipar en 2027) y Bugatti (en colaboración con Rimac, con objetivo en 2030) definen claramente el posicionamiento inicial de las baterías todo estado sólido, no para modelos económicos ordinarios, sino como la "corona técnica" que define la próxima generación de modelos de automóviles de lujo y ultra alto rendimiento. Esto determina su alta tolerancia inicial al costo, pero también impone requisitos extremadamente estrictos de densidad energética, densidad de potencia y seguridad absoluta. IV. Colaboración Acelerada: Modelos de Capital e I+D, Profundización de la Integración Industria-Finanzas, Desarrollo Conjunto Convirtiéndose en el Paradigma Principal

Esta semana, desde la financiación de casi 100 millones de yuanes en la ronda Pre-A de Jiangfan Guizhi hasta el establecimiento de laboratorios conjuntos por parte de Sunwoda con el Instituto Tecnológico de Shenzhen y Jinhe Industrial con la Universidad de Anhui, se reflejan dos grandes tendencias de la industria: 1) Los mercados de capitales continúan incrementando su enfoque en los unicornios tecnológicos del segmento de baterías de estado sólido; 2) Frente a una complejidad técnica extremadamente alta, el modelo de I+D profundamente integrado de "liderado por empresas, colaboración universitaria e impulsado por capital" se ha convertido en el paradigma más efectivo para superar los cuellos de botella de materiales y procesos clave.

V. Promoción de Políticas: Subsidios Nacionales + Evaluación de Baterías de Estado Sólido

Esta semana surgieron avances en baterías de estado sólido de equipos nacionales, y los productos presentados por varias empresas cumplieron con las expectativas. Una gran potencia que calculó manualmente para construir una bomba atómica en tiempos difíciles, con su determinación en la reducción de emisiones de carbono, combinada con fuertes capacidades de iteración tecnológica en la industrialización de las baterías de litio tradicionales para la nueva energía, está destinada a surfear las olas también en las baterías de estado sólido.

SMM considera que la industria está entrando actualmente en un período crítico de verificación de "separar lo genuino de lo falso", y 2026 podría ser un año clave para que la industria de baterías de estado sólido consolide sus bases y encuentre un camino a seguir. Particularmente en los aspectos de "separar lo genuino de lo falso" en materias primas, materiales y eslabones de procesos, es un año crítico de verificación. Los subsidios nacionales podrían continuar aumentando, reduciendo las barreras de entrada para las empresas, optimizando el sistema de competencia y estableciendo un mecanismo de carreras multi-ruta y multi-nivel, con cada equipo participante formando lazos profundos, compartiendo información y trabajando juntos para lograr avances.

Según las previsiones de SMM, los envíos de baterías totalmente sólidas alcanzarán los 13,5 GWh para 2028, mientras que los envíos de baterías semisólidas llegarán a 160 GWh. Se proyecta que la demanda global de baterías de iones de litio alcance aproximadamente 2.800 GWh para 2030, con la demanda de baterías de iones de litio del sector de vehículos eléctricos mostrando una CAGR de alrededor del 11% entre 2024 y 2030, la demanda de baterías de iones de litio para ESS con una CAGR de aproximadamente el 27%, y la demanda de baterías de litio para electrónica de consumo con una CAGR de aproximadamente el 10%. Se estima que la penetración global de baterías de estado sólido será de aproximadamente el 0,1% en 2025, se espera que la penetración de baterías totalmente sólidas alcance alrededor del 4% para 2030, y la penetración global de baterías de estado sólido podría acercarse al 10% para 2035.

**Nota:** Para más detalles o consultas sobre el desarrollo de baterías de estado sólido, por favor contacte:

Teléfono: 021-20707860 (o WeChat: 13585549799)

Contacto: Chaoxing Yang. ¡Gracias!