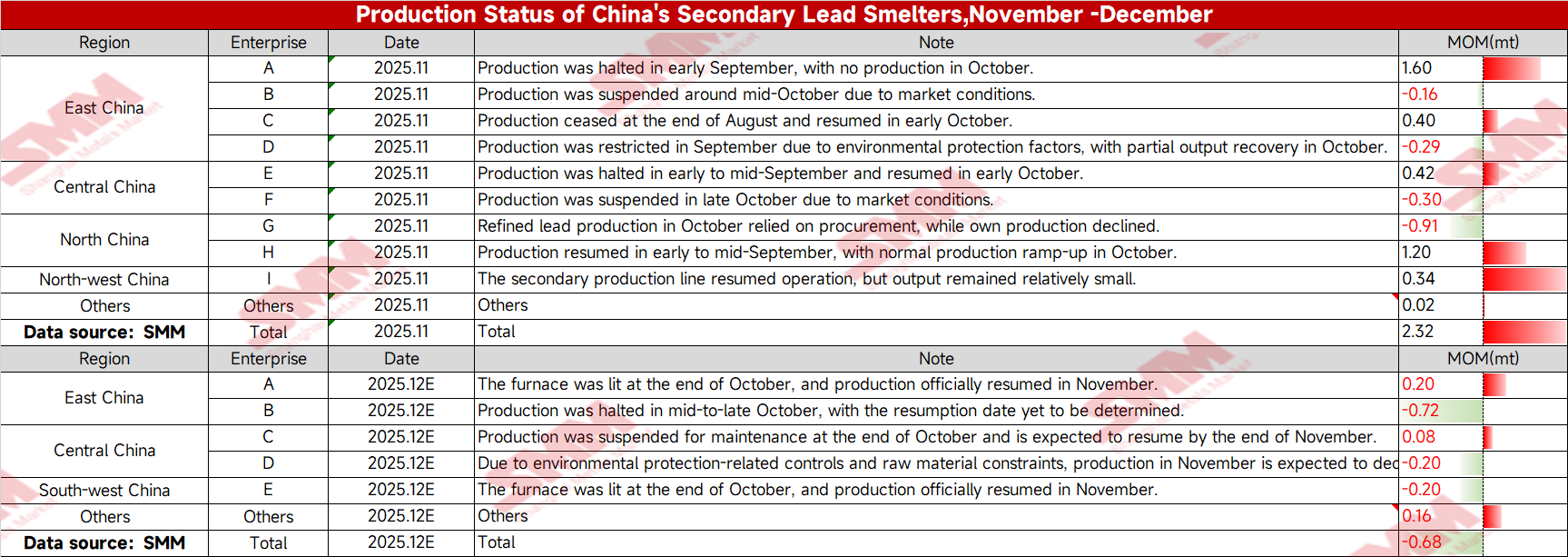

Varios nuevos proyectos de plomo secundario se pusieron en marcha en 2025. De enero a noviembre, la producción acumulada de plomo bruto secundario alcanzó los 3,609 millones de toneladas, un 4% más que en el mismo período del año anterior. Sin embargo, las pérdidas en la fundición de plomo refinado secundario frenaron el entusiasmo productivo, y algunas fundiciones optaron por vender directamente el plomo bruto. La producción acumulada de plomo refinado secundario de enero a noviembre de 2025 fue de 2,886 millones de toneladas, un 1,4% menos interanual. En noviembre de 2025, varias fundiciones reanudaron la producción, lo que provocó un aumento significativo de la producción de plomo secundario hasta las 373.000 toneladas, un 7,78% más mensual y un 16,83% interanual. La producción de plomo refinado secundario alcanzó las 296.000 toneladas, un 8,5% más mensual y un 10,13% interanual. El siguiente gráfico detalla los calendarios de producción de las fundiciones de plomo secundario para noviembre-diciembre.

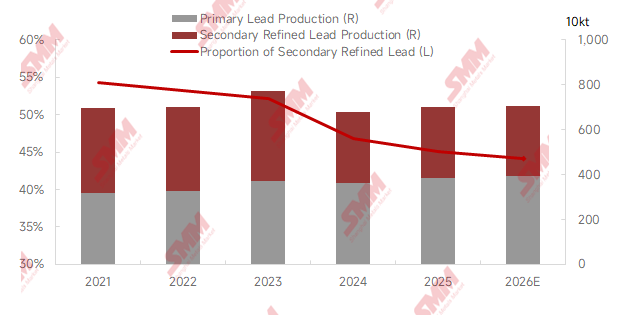

De cara a 2026, se prevé que la producción de plomo refinado secundario disminuya un 1,5% interanual. El sector del plomo secundario se enfrenta a una grave sobrecapacidad, y los desequilibrios entre la oferta y la demanda de materias primas están provocando pérdidas operativas, lo que obliga a las fundiciones de plomo secundario a transformarse.

Declaración sobre la fuente de datos: Los datos son procesados por SMM con base en información pública, intercambios de mercado y modelos de bases de datos internos, y son solo para referencia.

SMM espera que más fundiciones de plomo secundario transiten hacia un modelo integrado de fundición de materias primas en 2026, combinando concentrados de plomo, baterías de plomo-ácido usadas y otros desechos con plomo para maximizar los ingresos por subproductos. Las actualizaciones y puestas en marcha de equipos impactarán entonces la producción normal. Además, algunas empresas planean añadir líneas de electrólisis, convirtiendo la producción de plomo bruto en plomo primario en lugar de plomo refinado secundario. Asimismo, las reformas estructurales del lado de la oferta abogan por la optimización de la capacidad. En medio de las tendencias políticas e industriales, se espera que parte de la capacidad de plomo secundario sea eliminada, proyectándose que la capacidad total caiga por debajo de los 8,5 millones de toneladas para 2030.