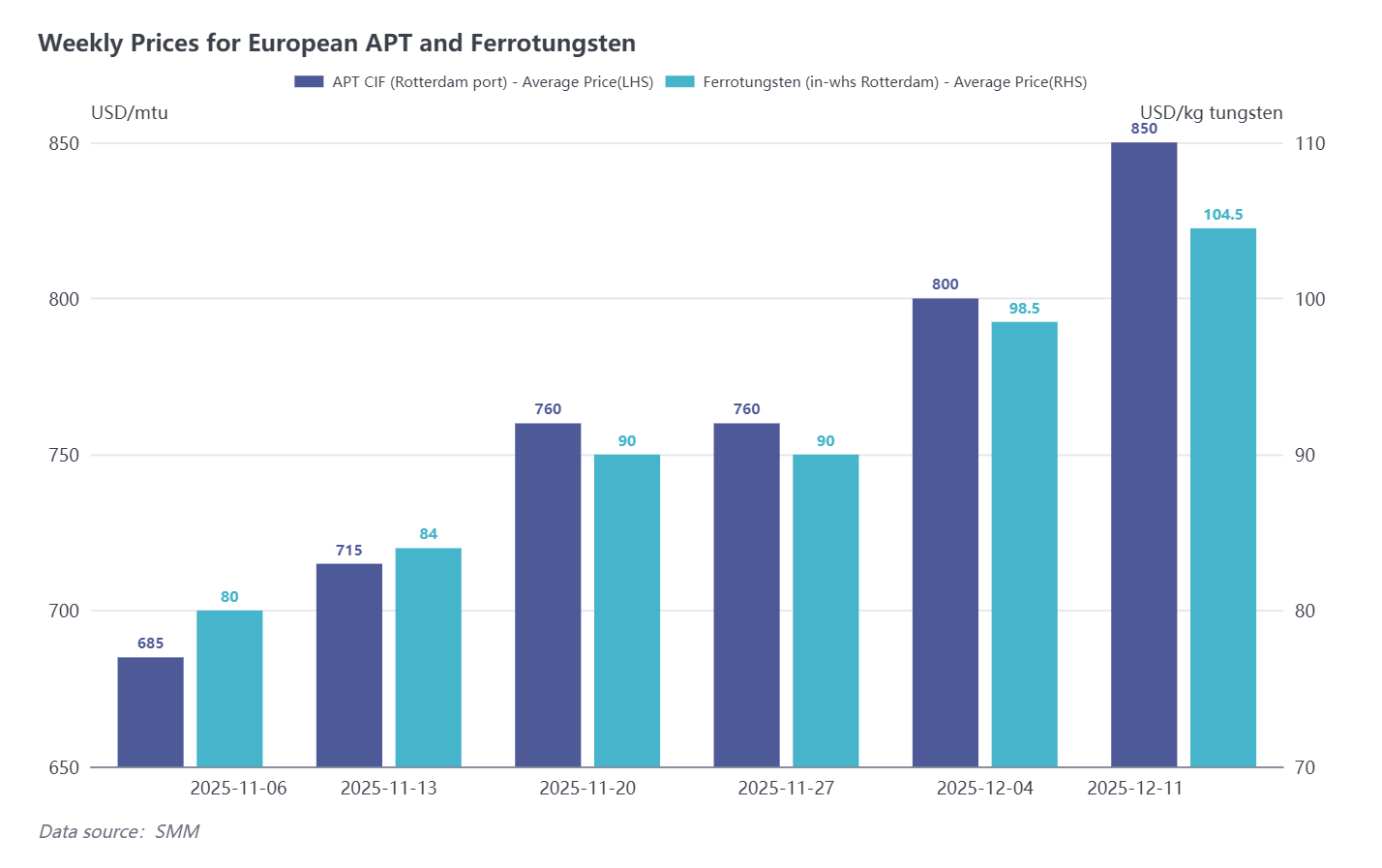

El 12 de diciembre, el precio CIF del paratungstato de amonio (APT) de SMM (puerto de Róterdam) es de 830-870 USD por unidad de tonelada métrica (mtu), con un promedio de 850 USD/mtu, un aumento de 50 USD/mtu respecto a la semana pasada. El precio del ferrotungsteno (almacén de Róterdam) es de 101-106 USD por kg de W, con un promedio de 104,5 USD/kg W, un aumento de 6 USD/kg W respecto a la semana pasada.

El mercado europeo de tungsteno sigue las ganancias de China; la escasez de oferta podría llevar las ofertas de APT a la marca de los mil dólares

Esta semana, los precios del mercado europeo continuaron al alza, siguiendo la tendencia alcista del mercado chino de tungsteno. Según la investigación de SMM, las últimas ofertas CIF de concentrado de tungsteno europeo han aumentado a 700-720 USD/mtu. En cuanto al APT, debido a la limitada producción europea nacional de APT y la escasa disponibilidad de material spot, el material realmente negociable es extremadamente limitado. El último precio de transacción sigue en 805 USD/mtu. Sin embargo, impulsadas por la presión del alza en el precio del mineral y el apoyo de la demanda downstream, las ofertas de APT han sido elevadas a 835-870 USD/mtu.

Los comerciantes europeos declararon: "A medida que el mercado chino sube rápidamente, el mercado europeo inevitablemente seguirá, y los precios europeos serán más altos que los de China porque carecemos de materias primas y la oferta es muy ajustada. Se espera que las ofertas europeas de APT alcancen pronto los 1000 USD/mtu, y nuestros usuarios finales están dispuestos a pagar ese precio."

Actualmente, la producción de las fundiciones europeas depende principalmente del reciclaje de chatarra de tungsteno, junto con pequeñas cantidades de concentrado de tungsteno obtenido localmente, de África y de Australia. Acercándose la Navidad, la mayoría de los productores planean detener la producción la próxima semana antes que en años anteriores, precisamente debido a la escasez de materias primas. Esto también significa que la negociación en el mercado europeo se estancará en gran medida la próxima semana, y los precios podrían continuar siguiendo el movimiento alcista del mercado chino.

Escasez nacional sumada a barreras políticas dejan poca motivación para las exportaciones de APT

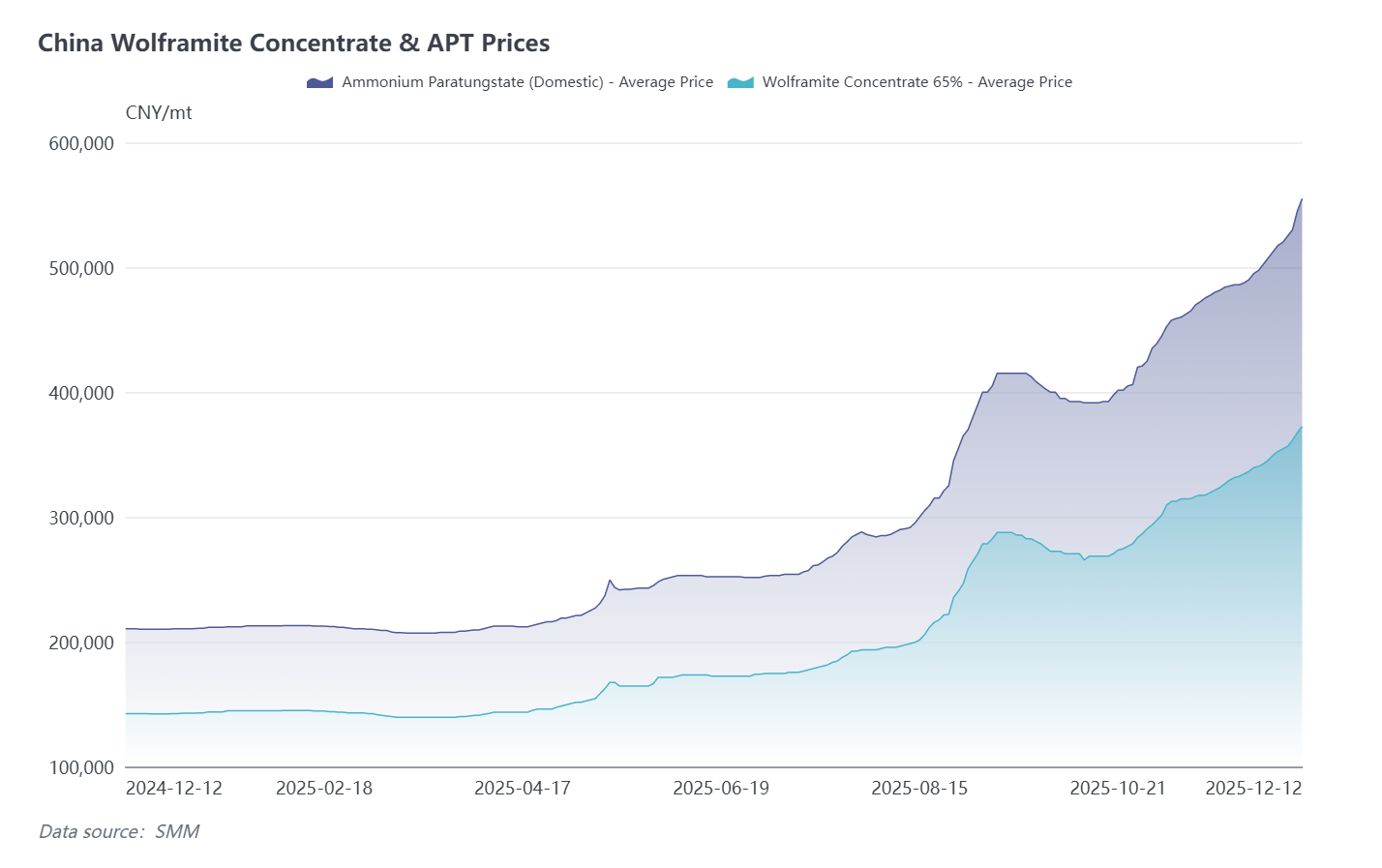

Desde la situación actual en el mercado chino de tungsteno, la oferta nacional de concentrado de tungsteno y APT sigue siendo consistentemente ajustada, con los cupos de producción de las minas en su mayor parte agotados. Algunos productores de APT ya han detenido la producción este mes, exacerbando las presiones de oferta y desencadenando una ola de compras de pánico en los mercados downstream. Al día de hoy, los datos de precios de SMM muestran que los precios de transacción nacionales de ATP han sido impulsados hasta 555.000 yuanes/tonelada (aproximadamente 887 USD/mtu).

Según entendimientos de SMM, afectados por las políticas de control de exportaciones de China sobre productos de tungsteno, los comerciantes deben obtener calificaciones relevantes y pasar por procedimientos estrictos de declaración y aprobación antes de poder exportar productos de ATP y óxido de tungsteno. Exportar a usuarios finales europeos, desde la declaración hasta la finalización del transporte, toma casi cuatro meses en total. Esta es también la razón principal por la cual los datos aduaneros de octubre mostraron que las exportaciones de ATP ya habían caído a cero.

Dada la situación actual, los precios chinos de tungsteno están subiendo rápidamente, mientras que los precios del mercado europeo aún no han formado una brecha de precios significativa con los precios nacionales. Por lo tanto, los comerciantes nacionales están más inclinados a vender recursos de ATP en el mercado nacional en lugar de invertir el mayor costo de tiempo requerido para las solicitudes de exportación. Para productos downstream exportables como el polvo de tungsteno, sus ofertas de exportación seguirán la tendencia de precios del mercado chino de tungsteno y pueden ser superiores a los niveles de precios nacionales debido a la tensión de suministro, logística y costos de cumplimiento.

Con Respecto a la Perspectiva Futura

El dilema central del mercado europeo de tungsteno sigue siendo la falta de suministro de minerales materias primas, lo que lleva directamente a escaseces continuas de productos fundidos como ATP y ferrotungsteno. Actualmente, solo algunas empresas de polvo de tungsteno mantienen la producción dependiendo de fuentes de suministro previas estables. Sin embargo, la demanda downstream sigue siendo robusta, superando con creces la disponibilidad de suministro del mercado. En este contexto, la actividad general de negociación en el mercado europeo de tungsteno tiende a la escasez, con la contradicción entre graves faltantes de suministro y una fuerte demanda volviéndose prominente. Se espera que los precios continúen su tendencia alcista.