Noticias del SMM del 4 de diciembre:

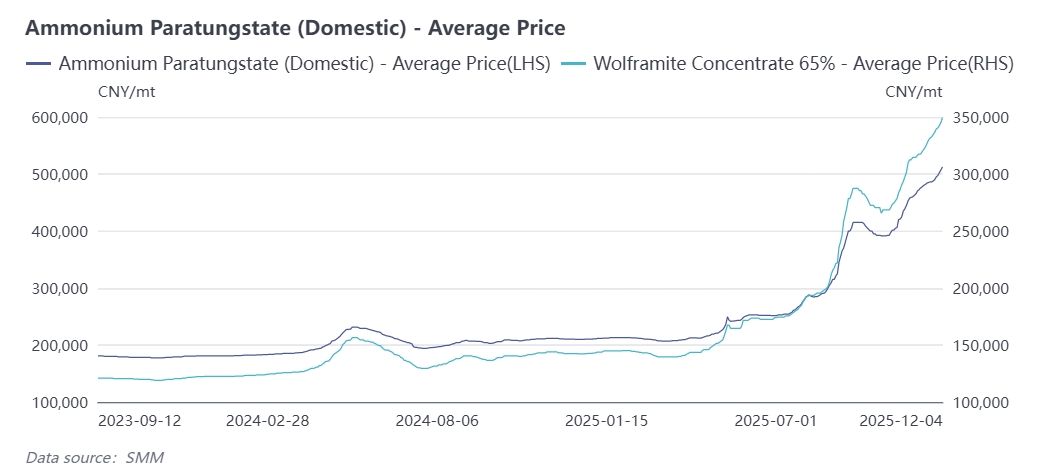

Desde finales de octubre, el mercado global del tungsteno ha vuelto a embarcarse en una tendencia alcista unilateral. Hasta el 4 de diciembre, el precio del concentrado de tungsteno negro al 65% ha alcanzado un máximo histórico de 350.000 yuanes por tonelada estándar, con un aumento acumulado desde principios de año del 145%. Los precios del paratungstato de amonio (APT) han subido a 512.500 yuanes por tonelada, un 143% más que el año pasado. El polvo de carburo de tungsteno (WC) se cotiza a 785 yuanes por kilogramo, un aumento del 152% desde principios de año, mientras que el polvo de tungsteno se sitúa en 820 yuanes por kilogramo, disparándose un 160% desde enero. Impulsada por la subida de las materias primas upstream, toda la cadena industrial del tungsteno ha experimentado un movimiento alcista sincronizado. Dado que es poco probable que el desequilibrio entre la oferta y la demanda en el mercado del tungsteno se resuelva en diciembre, se espera que la tendencia alcista en toda la cadena industrial continúe. El SMM analiza los impulsores detrás de esta ronda de aumentos de precios basándose en los siguientes factores:

① Las cuotas mineras nacionales de tungsteno emitidas gradualmente en varias provincias en noviembre; se espera que la cuota anual sea inferior a la de 2024.

China representa el 52% de las reservas globales de tungsteno y durante mucho tiempo ha contribuido con más del 80% de la producción mundial, sirviendo como el centro de suministro central para el mercado global del tungsteno. Controlar la producción nacional mediante cuotas mineras no solo evita el agotamiento excesivo de los recursos domésticos, sino que también asegura la iniciativa de China en la cadena industrial global del tungsteno. Junto con las posteriores políticas de control de exportaciones, esto forma una regulación de cadena completa de los recursos estratégicos para salvaguardar la seguridad industrial nacional. Para garantizar la utilización sostenible de los recursos, China implementó oficialmente el control del volumen total de minería de tungsteno en 2002. Las políticas se han refinado desde entonces: en 2018, el Ministerio de Recursos Naturales emitió un aviso especificando que los nuevos derechos mineros de tungsteno deben cumplir con los requisitos de control de volumen total. A partir de 2021, las cuotas se han emitido en dos lotes para mejorar la precisión regulatoria. Mientras tanto, en conjunción con la supervisión ambiental y de seguridad, no se asignan cuotas a las minas suspendidas, eliminando gradualmente la capacidad de producción no conforme y haciendo de las cuotas una herramienta clave para estandarizar la capacidad industrial y guiar el desarrollo de alta calidad. La emisión retrasada del segundo lote de cuotas nacionales en la segunda mitad de este año ha dejado a algunas minas sin cuotas disponibles de septiembre a noviembre, resultando en una lenta liberación de la producción. Con la emisión de cuotas provinciales en noviembre, algunas provincias lanzaron envíos mediante licitación. Sin embargo, las minas principales informan que las cuotas asignadas a sus empresas no han aumentado en comparación con el mes o el año anterior, y algunas provincias incluso registran una disminución interanual. Teniendo en cuenta que el primer lote de cuotas disminuyó en 4.000 toneladas estándar en términos interanuales, se espera que la cuota total nacional de minería de concentrado de tungsteno para 2025 sea inferior a las 114.000 toneladas registradas en 2024.

② La baja tasa de utilización del 25% de las cuotas restringe la producción industrial total

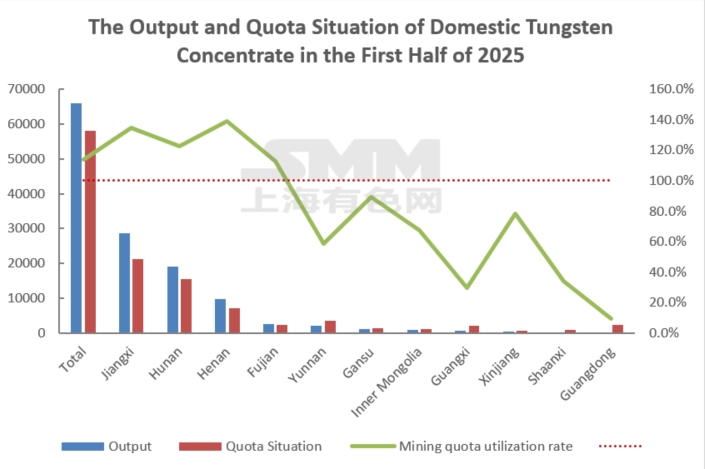

En años anteriores, el sistema de cuotas estaba plagado de vacíos como la sobreproducción y la supervisión inadecuada de las minas de tungsteno asociadas. Sin embargo, 2025 marca un punto de inflexión crucial en las tendencias de las cuotas, con una supervisión regulatoria significativamente reforzada y una posibilidad casi nula de sobreexplotación en la industria. Según el primer lote de cuotas mineras de tungsteno, las tres principales regiones productoras nacionales—Jiangxi, Hunan y Henan—representaron 43.900 toneladas, es decir, el 75,7% de la cuota nacional total. La producción real en estas tres provincias en el primer semestre de este año básicamente utilizó las cuotas por completo, y algunas minas enfrentaron escasez. En contraste, regiones como Yunnan, Guangdong y Guangxi tienen bajas tasas de utilización de cuotas debido a una operación minera insuficiente. Los problemas de asignación regional de cuotas pueden restringir que la producción real de 2025 supere la cuota total, exacerbando la tensión de suministro.

③ Las grandes minas reducen el ritmo de envíos a fin de año, empeorando las restricciones de suministro

A medida que se acerca el final del año, algunas minas han cumplido sus objetivos operativos anuales y han reducido los ritmos de envío, disminuyendo aún más la liquidez del mercado. En 2025, los costos mineros han aumentado debido a mayores gastos de protección ambiental y al declive en las leyes del mineral. No obstante, con el mercado de tungsteno fluctuando en niveles altos, los recursos de tungsteno tienen un valor estratégico prominente y la industria disfruta de una rentabilidad sustancial. Tras alcanzar metas parciales, las minas han reducido los envíos.

④ Los altos precios continúan transmitiéndose aguas abajo; los márgenes de beneficio en los eslabones intermedios de fundición se recuperan

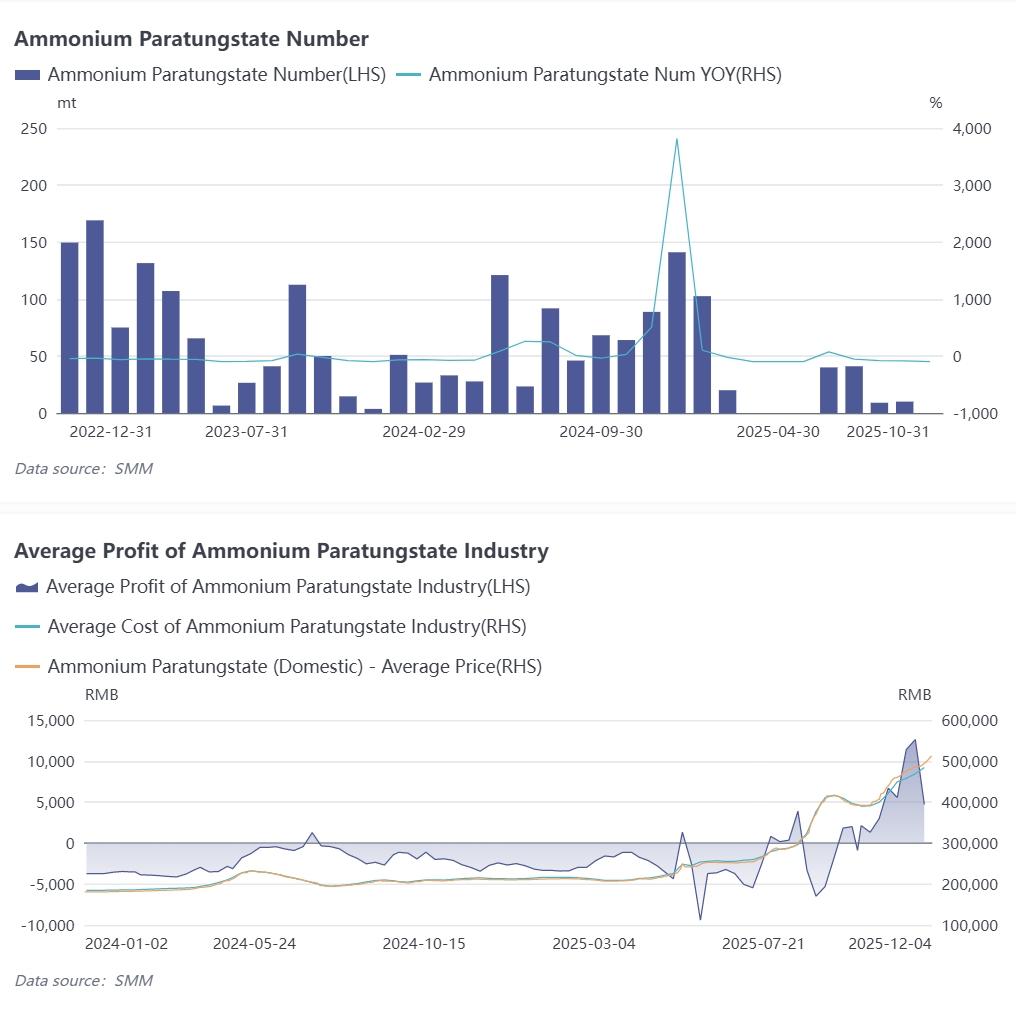

Noviembre presenció un cambio significativo en el mercado de tungsteno: las fundiciones de APT pasaron de pérdidas a ganancias, beneficiándose no solo del cambio en la estructura de oferta y demanda de la industria de APT, sino también reflejando la transmisión fluida de los altos precios. Según datos de SMM, la producción nacional de APT en noviembre de 2025 aumentó un 1,5% en términos mensuales, pero disminuyó aproximadamente un 6% interanual. La tasa de operación de la industria de APT en octubre fue de alrededor del 70,4%, un aumento de 0,3 puntos porcentuales respecto al mes anterior. El precio mensual promedio del concentrado de wolframio negro al 65% en noviembre de 2025 fue de 321.300 yuanes por tonelada estándar, lo que se traduce en un costo promedio de producción de APT de alrededor de 465.000 yuanes por tonelada. Por lo tanto, la industria volvió a la rentabilidad, con un beneficio mensual promedio de aproximadamente 8.560 yuanes por tonelada en noviembre.

⑤ Los pedidos de la cadena de valor regresan a las empresas líderes; falta de materiales alternativos en el mercado

Las presiones de costos por el aumento de los precios del wolframio continúan transmitiéndose aguas abajo. Empresas posteriores como fabricantes de carburo cementado y herramientas de corte han aumentado consecutivamente los precios de sus productos de septiembre a noviembre, con precios de pedidos en mano significativamente más altos que el promedio del tercer trimestre. En el extranjero, los fabricantes surcoreanos de hexafluoruro de wolframio han propuesto un aumento del 70% al 90% en los precios contractuales del próximo año debido a que los costos del polvo de wolframio se han duplicado. Los sucesivos aumentos de precios de los productos terminales de wolframio también están poniendo a prueba la estructura de aplicación aguas abajo: algunas industrias civiles tradicionales han comenzado a buscar materiales alternativos, pero los campos de aplicación de gama alta carecen de sustitutos viables. Las pequeñas y medianas empresas (pymes) enfrentan el dilema de una alta presión de capital para el acopio de materias primas y la lenta llegada de pedidos terminales, lo que las obliga a reducir la producción y ceder participación de mercado a las grandes empresas.

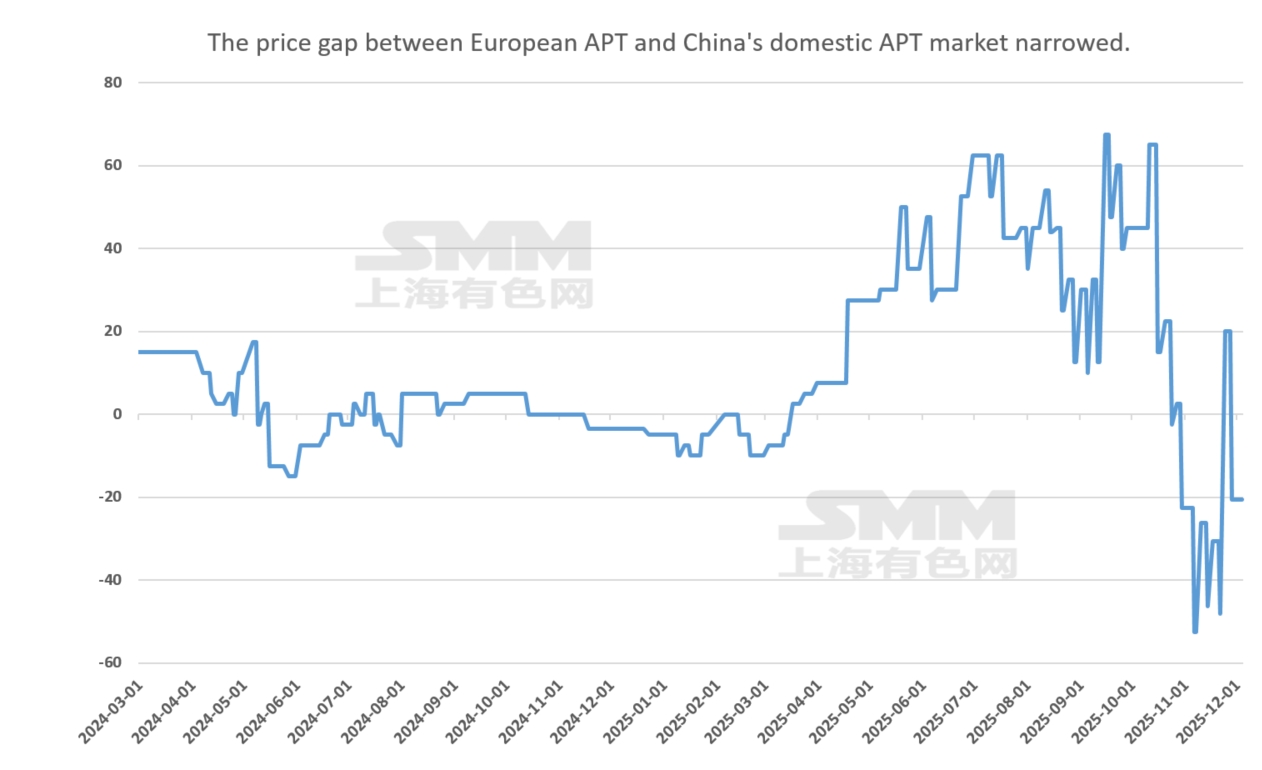

⑥ Oferta y demanda globales débiles; prima de productos de wolframio se recuperó parcialmente en noviembre

Como principal productor mundial de wolframio, China impuso controles a la exportación de APT, carburo de wolframio y polvo de wolframio en febrero de este año, lo que provocó un fuerte aumento en el mercado internacional de wolframio y una prima significativa para el APT y otros productos. Sin embargo, estimulado por los desequilibrios de oferta y demanda internos en la segunda mitad del año, los precios nacionales del wolframio se dispararon rápidamente, mientras que los mercados exteriores siguieron el movimiento con lentitud, lo que llevó a una inversión de precios interno-externo en el tercer trimestre y a una disminución de la prima del wolframio. En noviembre, impulsado por factores como la reducción de producción en Masan Tungsten de Vietnam y la inclusión del wolframio en los metales estratégicos por parte de los gobiernos de la UE y EE. UU., el mercado internacional de wolframio siguió rápidamente el repunte interno. No obstante, el seguimiento de pedidos en el terminal sigue siendo lento, lo que refleja una oferta y demanda débiles, con algunos precios aún por debajo de los niveles nacionales, dejando margen para nuevos aumentos.